争相在科创板上市的47家半导体企业,下一步是并购吗?

2020 年 7 月 22 日,科创板开市一周年。过去一年,中微公司、澜起科技、华润微电子等半导体企业纷纷在A股上市,国内半导体企业开启了上市热潮。与此同时,全球半导体行业新一轮的并购热潮似乎正在开始。

近几年,国内一些半导体企业也希望借收购增强实力,比如韦尔股份收购Omnivision、闻泰科技收购Nexperia、北京君正收购ISSI、紫光国微收购Linxens等。

图片源自华登国际

当下,中国半导体企业抓住科创板机遇,试图寻求新的发展模式,扩展各自的市场版图。

中国芯的科创板上市热潮

据统计,科创板开市一周年之日,已有 20 家半导体企业在科创板上市,另有超过 27 家半导体企业正在上市进行中。

科创板开市的第一天,在首批 25 家挂牌上市的企业中,就有包括澜起科技、乐鑫科技、睿创维纳、中微公司、安集科技在内的 5 家半导体企业。前三家是芯片设计企业,澜起科技主要为云计算和人工智能领域提供高性能芯片解决方案,乐鑫科技主要为AIoT应用提供集成WiFi和蓝牙连接的MCU整体解决方案、睿创维纳则主攻MEMS传感器。另外两家企业,中微公司提供制造芯片的设备,安集科技提供芯片制造的材料。

2019 年,晶晨股份、芯源微、聚辰股份、华特气体、晶丰明源、中微公司等 11 家半导体企业也在科创板成功上市。其中,中微公司市值最高,还成为科创板首家市值破千亿的半导体企业。截至 7 月 23 日收盘,中微公司总市值为 1097 亿元。

2020 年上半年,尽管受到新冠疫情的冲击,国内半导体企业的上市似乎也没受到影响。备受瞩目的中芯国际,上市首日暴涨201%,市值 6000 亿,AI芯片初创公司寒武纪开盘市值一度破千亿。科创板开市一周年当天,芯朋微成功上市,比预期多募1. 6 亿元。科创板能够为半导体资金密集型产业募集资金,加大研发投入和人才扩充,这也是中国芯片公司迎来上市潮的重要原因。

接下来,另有 27 家半导体企业正在上市过程中,敏芯微、力合微、芯原股份、仕佳光子、正帆科技等 5 家企业已提交注册,还有 9 家已问询, 6 家已受理,以及 7 家以上企业进入或完成上市辅导。

在这些准备上市的企业中,芯片设计企业占比50%以上,其中通信相关的芯片设计企业包括紫光展锐、中科晶、力同科技 3 家。约30%的企业属于提供制造芯片所需的设备或材料,芯原股份是唯一属于EDA产业链环节的企业。

值得注意的是,在已上市或正在上市这 47 家半导体企业中,只有中芯国际一家专门从事芯片制造。

全球芯片行业新一轮并购热

国内芯片公司开始陆续上市的同时,全球似乎正在出现新一轮的并购热潮。上一轮的全球半导体并购热出现在 2015 年, 2017 年和 2018 年并购放缓后,如今又进入了新一轮并购热潮。

2019 年 3 月 30 日,瑞萨以 67 亿美元收购IDT。同月,英伟达斥资 68 亿美元收购以色列服务器硬件初创公司Mellanox,完善其数据中心和HPC产品线。

2019 年 6 月,英飞凌宣布以 100 亿美元收购芯片公司赛普拉斯,晋升为全球第八大芯片制造商。

2019 年 8 月,博通宣布以 107 亿美元收购赛门铁克企业安全业务,扩大其软件业务。

在今年的众多公开演讲中,金融分析师预测芯片行业的并购活动才刚刚开始。

2020 年就在 7 月,芯片公司ADI宣布收购Maxim,利用Maxim在企业和数据中心的优势,增强其在模拟半导体市场的实力。

今年,随着边缘计算、人工智能、5G等新技术新业务的兴起,更多的公司加入并购的队伍,西门子(Mentor)收购了UltraSoC和Avatar,Synopsys收购了Qualtera、Tinfoil Security、Terrain Technologies和INVECAS的IP业务,Dialog收购了Adesto Technologies,NI收购了OptimalPlus。

半导体行业发生并购似乎是司空见惯的事情,这一现象也被许多半导体行业分析师视为行业成长和成熟的模型,如同钢铁行业,初期快速增长,随着市场逐渐饱和与稳定,增长放缓,随后进入降低成本提高效率的成熟发展阶段,通过收购竞争对手节省研发时间,补充技术实力,从而实现更大的经济规模,扩张市场版图,形成寡头垄断。

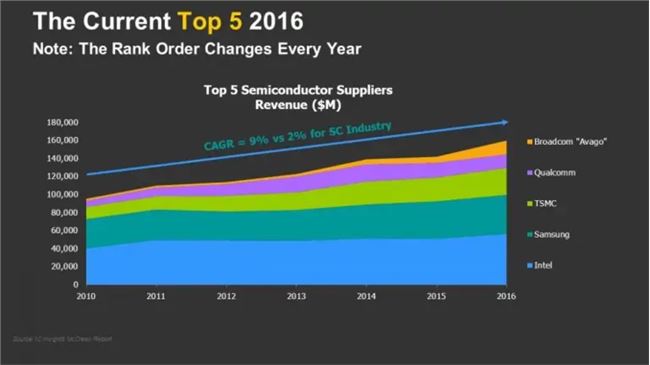

但实际上,就市场份额来看,公司的市场份额增长可能与其并购行为无直接关系。以 2010 年至 2016 年半导体全球前五的半导体公司为例,这一期间英特尔以 167 亿美元收购了Altera,但其市场份额并无明显变化,与此同时,没有进行过任何并购的台积电,市场份额大幅度增长。高通市场份额快速增长,主要是因为其无线通信业务做支撑,也不是因为并购在起作用。

因此,并不是只要大规模并购,就能占据更多的市场。

上市潮之后,中国半导体行业会走向并购吗?

纵观整个半导体行业的发展历程,其实是一个一边“去整合”,一边“整合”的过程。

1966 年,TI、飞兆和摩托摩拉三家公司占据了整个半导体市场的70%,但在接下来的 7 年里,英特尔、AMD等 25 家新公司的出现,使TI等三家公司的市场份额下降到53%。

在接下里的 40 年里,新公司的加入,让排名前五和前十的半导体公司总市场份额有所下降或持平,排名前 50 的半导体公司的总市场份额则一直在下降。这主要是因为随着新技术的出现,新创公司会率先占领相应的市场份额,导致整个行业“去整合”。

这一过程中,原先的巨头公司也会在保持自己所擅长业务持续增长的同时,并购一些企业拓展新业务,近两年的并购更是如此。

那么中国的半导体企业,在历经上市热潮之后,是否会走向并购呢?

一方面,科创板对正在发展的创新型公司更友好且有自主定价优势,一些本就有实力的半导体企业通过上市科创板壮大自身实力,但科创板注册制落地时间还比较短,是否会有一些名不副实的半导体企业借机上市还尚不清楚。

另一方面,企业并购是半导体行业发展历程中的一个正常现象,也是其发展规律之一。半导体行业集资金密集、人才密集、技术密集于一身,市场资金有限,专业人才短缺,中国芯要想进一步发展壮大,很有可能走向并购的道路。

对于这一问题,华登国际副总裁苏东在做客芯基建公开课时也给出了看法。

苏东表示,“必要的并购肯定会发生,但不一定是并购初创企业。目前而言,整体的并购还是在比较成熟的企业规模上面进行。”初创公司不能实现规模的芯片销售,就不能通过公司的现金流维持公司运营,人才也会流失,可能会面临倒闭的问题,因此去做并购的意义不大。

另外,半导体行业有非常多的细分领域,这就意味着半导体公司往后的发展会更加垂直。无论是全球领域,还是中国自身的半导体企业,无论是并购,还是剥离,能够让公司业务更加专业化才是其发展关键。

或许,问题的关键并不在于上市或者并购,而在于如何找到一条能够高效实现业务专业化的发展路径。

雷锋网原创文章,未经授权禁止转载。详情见转载须知。