19年,一间小店如何变成中国第二大商业平台?

7月24日,贝壳找房(以下简称“贝壳”)正式向美国证券交易委员会(SEC)公开递交招股书,拟在纽交所挂牌上市,股票代码“BEKE”。

在居住领域,终于跑出“贝壳找房”这个“中国居住服务平台第一股”。在致股东的一封信中,贝壳找房董事长左晖说,“我们是一个18年(链家)和2年(贝壳)的组织的结合体。”

20年来,这也正是左晖践行“慢即是快”的写照。18年做“又脏又累”的事,带着汗珠子刨食,但这件“正确”的苦活,带来了厚积薄发的“贝壳速度”:两年IPO、一年收入460亿元人民币,2019年达成了21280亿人民币的平台成交总额(GTV)。

在准备上市之际,左晖说还要继续做“又脏又累”又正确的事,如若他所言,属于“贝壳找房”的爆发刚刚开始。

“又脏又累”的事干了 19 年

一年收入 460 亿元人民币的平台,你能预料到它的前身是 19 年前开在甜水园的一间小门店吗?

2000 年,是房产经纪平台扎堆“冒头”的时间,链家、我爱我家、 21 世纪中国等。它们吃到了“ 1998 年房改”的红利。那年的左晖即将三十而已。

2019 年,链家线下门店达到 8000 家。可是 18 年来,在普通人眼中,看到统一穿着白衬衫、黑西裤的链家经纪人,冒出的第一个词或许还是“中介”。

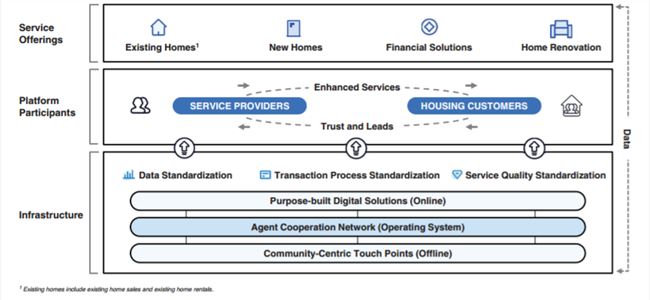

但这 18 年来,对于左晖而言,是“苦熬”的 18 年,带着汗珠子刨食。他们看到了房地产服务业作为一个“前工业化”的行业,通过互联网和大数据进行深度重构的机会和空间,对房产行业进行了从标准化到线上化的彻底改造。

由于房地产交易天然难以标准化的属性,要把“买房服务”搬到线上,还要交易有效率,这是一件“很难”的事情,并且当时吃力不讨好。但在左晖眼中,这是一件“正确”的事情。

比如,在数据的数字化和标准化方面,链家率先推出“真房源”行业标准,即真实存在、真实在售、真实价格、真实图片。自 2008 年以来,投入大量资源构建“楼盘字典”——这直击房产交易的核心痛点问题。如此以来,房产经纪行业慢慢形成了这样一种认知:只有真房源的链家、其他需要用户自己辨别的房产中介。

经纪人服务的核心是用户高效率的买到合适的房子,他们赚的是交易的佣金。如此一来,倒逼链家在人、组织、系统、技术的多方面升级。

2018 年升级为“贝壳找房”,它要把链家的这一套打法开放给所有房产经纪品牌。

其中,最为核心的是围绕提升交易效率的ACN(Agent Cooperation Network,经纪人合作网络)。这给了经纪人实现了大量参与交易的机会并得以在行业中沉淀下来,能够真正的长期服务社区,获得更多的机会。也就是说,不同的经纪人、不同的门店,不是竞争关系,而是双赢,一起出力共同完成交易服务。

招股书数据显示贝壳平台进驻了全国 103 个城市,连接了 265 个新经纪品牌的超过45. 6 万经纪人。

由于房产交易的非标、不确定因素等,强大的网络效应为链家平台整体带来了非常客观的变化。数据显示,2019 年,贝壳平台上超过 70% 的存量房交易都是通过 ACN 跨店合作完成的。

这一切源于“贝壳找房”花了 20 年打磨的“天网”和“地网”,即“数据与技术驱动的线上运营网络”和“以社区为中心的线下门店网络”。

贝壳招股书截图

“线上网络”大幅提升线下作业的效率与品质,“线下网络”帮助业主、客户与贝壳产生更多的交互与连接,沉淀行为数据。二者互相反哺,形成生态正循环。

“贝壳找房”也在资本市场得到认可,拿下包括腾讯、红杉中国、软银、高瓴资本、源码资本、华兴资本、碧桂园创投在内的一大批实力强劲的投资方。

7 月 24 日,贝壳找房(以下简称“贝壳”)正式向美国证券交易委员会(SEC)公开递交招股书,中国“居住服务平台第一股”拟在纽交所挂牌上市,股票代码“BEKE”。

IPO只是爆发的开始

两年IPO、一年收入 460 亿,这是厚积薄发之后的“贝壳速度”。

从 2019 年GTV来看,贝壳已成为中国最大的房产交易和服务平台,也成为继阿里巴巴之后的中国第二大商业平台。然而,和所有平台模式的企业一样,贝壳也在经历难以逃避的亏损期。

其收入主要来自住房交易和服务的佣金。招股书显示,贝壳找房 2018 年、 2019 年、 2020 年一季度营收分别为286. 46 亿元、 460 亿元、71. 2 亿元;同期净亏损分别为4. 27 亿元、21. 8 亿元和12. 31 亿元。

2019 年出现21. 8 亿元的净亏损,但亏损数据从支出项分析可以看出, 2019 年贝壳进行了比较大幅度的股权分配,相应增加了开支。

不过需要注意的是,在美股市场,投资者更在乎EBITDA(税息折旧及摊销前利润),它是反应一个公司经营性活动的盈利能力的重要指标。贝壳找房的EBITDA在2017、2018、 2019 年持续盈利。 2019 年贝壳调整后EBITDA为29. 17 亿元人民币,实现了381%的增长。

这也从商业本质上反应出贝壳坚持“长期主义”的价值。尤其近两年,贝壳持续在平台建设方面加大投入。高投入最终在GTV大幅上升中看到了回报。 2018 年贝壳GTV实现 11531 亿元人民币, 2019 年提高至 21280 亿元人民币,同比增长84.5%。

可以这么说,贝壳找房连续 20 年的探索和高投入,筑成了其在房产交易市场的核心壁垒,接下来,才是其收获长期收益的关键时期。然而,距离收割成果,贝壳除了要度过当前的平台亏损期,挑战还来自于业务宽度的扩展。

目前,贝壳的的平台扩展能力让它在其他新兴业务板块收获了不错的成绩。招股书显示, 2019 年贝壳其他新兴业务收入与 2018 年相比上涨了15%。由此来看,贝壳平台的横向扩展能力和垂直纵深能力将助力其进入更多增长领域,不过多触角的业务延伸也是在未来最大的挑战。

在更广的战场上,决定胜负的关键还在于人。据招股书显示,贝壳找房创始人、董事长左晖持股(B类普通股)占比28.9%。此外,部分股东将其持有的A类普通股投票权授予左晖代理,因此左晖投票股权占比46.8%。由于AB类普通股的投票权本身不同, 预计左晖投票权将超过50%,这意味着左晖依然对贝壳拥有绝对的控制权。

是继续开疆扩土,还是最终未能跨越平台模式的考验,我们要看IPO之后,左晖是否带着贝壳继续踏下心来干“又脏又累”的活。