绝味食品卖串串卖小龙虾,向低线城市要增量?

绝味食品进入“万店时代”,除了卖鸭脖等卤制品,更希望在串串、小龙虾、西饼等餐饮和食品细分领域舀一瓢羹。

最近半个月来,公司陆续完成小龙虾基金备案、拟设立湖南金箍棒基金,继续延续并购美食领域优质标的,为未来储备业绩增长动能。

2019年之后,公司经营策略已从跑马圈地般的扩张开店调整为“饱和开店”,有些区域已不再接受加盟申请。

随着卤制品赛道上竞争者越来越多,卤味制品创新升级空间越来越窄,“鸭老大”开始对规模谨慎扩张,调整为追求单店经营效率。

膨胀的“鸭老大”:

还要卖串串、小龙虾和捞面

2019年,绝味食品(603517.SH)门店增至10594家(不含港澳台),营业收入近52亿元,是卤制品行业名副其实的龙头老大。

公司绝大部分收入来自卤鸭脖等卤制产品,但这不是公司的终极目标。卖小龙虾、捞面、西饼等这些与鸭脖子毫不相关的产品,渗透到食品、餐饮行业内各细分领域,才是它更大的“追求”。这种“追求”正在利用基金这个投融资“工具”持续放大。

斑马消费梳理发现,最近半个月里,绝味食品先后通过小龙虾基金备案、参与设立基金湖南金箍棒。

公司披露,小龙虾基金和金箍棒基金,除了投资小龙虾、牛蛙和蟹等水产品,核心作用是拓展美食生态边界,并购优质项目。

打造“美食生态圈”是绝味食品最近1年来频频提及的战略,意味着公司要在卤制品主业之外,打造美食细分领域第二增长极。

在此之前,公司已陆续深入到上游养殖业、调味品、餐饮、酱菜等领域,热闹程度非同凡响。

天风证券研报统计,绝味食品已投资不少于16家与食品、餐饮相关的企业。

公司与饿了么联合发起设立的广州绝了股权投资基金,是投资频繁且投资标的较多的基金之一。

启信宝显示,广州绝了基金专注于食品连锁及餐饮行业,截至目前,已锁定长沙颜家食品、武汉白洞信息、浏阳市蒸浏记、长沙绿叶农业贸易、北京很久以前餐饮管理、澳煜(上海)餐饮管理和福州秘觉网络,涉及酱卤食品开发、互联网外卖、水果批发、羊肉串、果蔬汁等各细分领域。

除通过借力饿了么平台优势介入,绝味食品还独自深入到更多细分领域。

投资武汉零点绿色食品(精武鸭脖)、江苏和府餐饮(和府捞面)、深圳幸福商城(幸福西饼)、福州舞爪食品(主营花椒鸡爪);还涉足调味品行业,比如,投资重庆涪陵辣妹子酱菜、四川洪雅幺麻子食品(主营藤椒油)……

无论是投资上游养殖行业的塞飞亚,同类鸭脖品牌“精武鸭脖”,还是餐饮业态的和府捞面,从整体来看,绝味的投资策略,基本围绕卤制品主业的上下游以及对自身业态的补充。

一个卖卤鸭脖的企业,为什么要介入到这么多细分领域?

食品行业专家朱丹蓬曾在一次受访时明确指出:卤制品创新升级空间已不大,这可能是公司为日后业绩增长的战略选择。

外延并购与投资之外,公司还在内部自我孵化项目。

2019年初,公司内部孵化市场热捧的串串类项目“椒椒有味”。彼时,公司回应投资者提问称,“椒椒有味”已进行品牌优化,更名为“鲜小签”,项目还在继续测试阶段。

国盛证券研报认为,“鲜小签”目标消费群体是年轻人及都市白领,与主业互补,其直营模式预计毛利率65%—70%,净利润率20%-25%,预计2019年新增门店200家。最新年报中,公司未披露“鲜小签”经营状况。

规模化之后,更注重单店经营效率

绝味食品是卤制品行业的“后进生”,但它利用规模化扩张,弯道超车成为行业老大。

公司股价从上市发行价16.09元到今年7月27日的83.33元(前复权),3年时间涨幅惊人。截至7月27日收盘,公司市值507.17亿元。同日,周黑鸭(01458.HK)、煌上煌(002695.SZ)市值分别为134.65亿港元和131.42亿元。

龙头老大的扩张仍在继续,按照公司计划,今年的门店规模将超过1.2万家。

扩张,是公司业绩增长的重要驱动力,因为加盟门数量越多,企业收入规模会越大,摊薄的成本越低,盈利水平可进一步提升。

数据显示,2017年至2019年,公司营业收入分别为38.50亿元、43.68亿元和51.72亿元,分别同比增长17.59%、13.45%和18.41%。

上述同期,公司实现归母净利润分别为5.02亿元、6.41亿元和8.01亿元,分别同比增长31.93%、27.69%和25.06%。

加盟模式让门店规模快速提升,公司靠规模化获取高额利润,但业绩增长放缓的趋势也越来越明显。

或正因为此,2019年,公司果断放弃了跑马圈地式的扩张战略,调整为“饱和开店”,经营策略发生重大变革。

尤其是在今年年初疫情中,公司鼓励现有经销商逆势开店,抢占核心地段。之前,在投资者互动平台上公司回应外界称向内部现有加盟商发展门店,一些地区已不再接受加盟,公司更加趋向于提升单店收入和开出高质量的“好店”。

斑马消费初步测算,2017年至2019年,公司单店年均净利润分别为约5.55万元、6.46万元和7.56万元,2018年、2019年同比分别增长16.40%和17.03%。

抛弃跑马圈地般的扩张,注重单店经营效率,在盈利水平上得到体现。2017年至2019年,公司净利润率分别为12.92%、14.44%和15.29%。

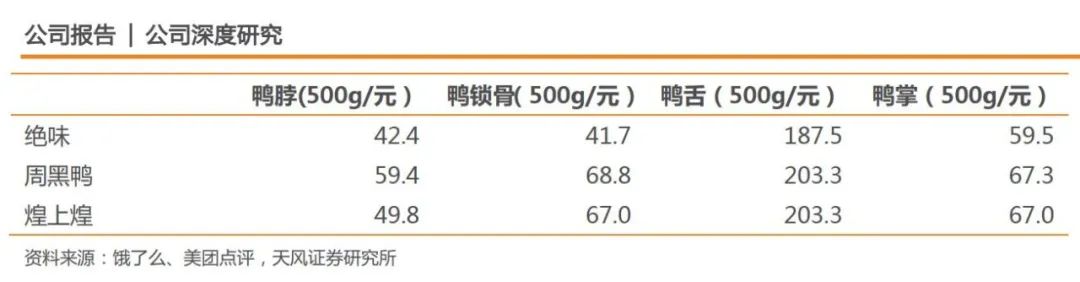

值得注意的是,绝味食品的人均消费单价仍较低。天风证券根据美团点评数据测算为24元/人左右,略低于同是以加盟店收入为主的煌上煌(客单价32元左右),远低于直营模式为主的周黑鸭(客单价62.18元)。

从产品来看,绝味食品的销售单价远低于友商。天风证券统计鸭脖、鸭锁骨、鸭舌及鸭掌4个产品的标准重量售价,绝味食品售价均低于周黑鸭和煌上煌。

向低线城市要增量?

斑马消费统计显示,2015年,绝味食品全国门店规模刚刚越过7000家门槛,为7172家。2019年底,门店规模增至10954家,相当于每年新增门店近千家。每天近3家新店开张的速度,让周黑鸭、煌上煌望尘莫及。

券商和第三方机构普遍预测,绝味食品的门店规模天花板在2.5万家至2.8万家。也就是说,绝味食品还有1万多家门店的增长空间。

业内普遍将开店目标寄托于低线城市,那是一个能消化1万多家门店的庞大消费市场区域。

为此,天风证券做过一次样本调查,以4座一线城市、5座新一线城市、10座二线城市和15座三四线城市作为样板,绝味食品在低线城市市场的劣势一目了然。

该样本分析显示,在三四线城市,每万人鸭脖卤味品店指标中,绝味食品门店在鸭脖卤制品门店的渗透率仅为9%,不到新一线城市的三分之一;每万人绝味食品门店数量为0.06家,远低于新一线城市的0.21家和二线城市的0.13家。

天风证券测算,绝味食品在三四线城市这种低线城市静态来看,还有5.4倍开店空间。这正是公司创始人戴文军能说出“乡镇也可以开出绝味门店”的底气所在。

此外,公司新规划的产能需要更多市场区域作为支撑。浙商证券研报显示,公司目前运营产能约22万吨/年,在建规划产能约14.33万吨/年。

斑马消费发现,早在2017年,公司就透露出向三四线城市渗透的战略,如今在三四线城市门店数量多寡,外界无从得知。

相比一、二线城市成熟的市场消费环境,向低线城市扩张,意味着更高的加盟商和终端消费者培育成本、试错成本,对供应链精度和密度等要求也更高。

中泰证券研报认为,绝味食品迄今在三四五线城市门店覆盖优势不太明显,在江西新余市,煌上煌门店23家,绝味食品仅有16家。

下沉难度大,短期内还可能影响单店经营效率,低线城市市场是一块令人诱惑的“蛋糕”,如何啃到这个蛋糕、啃到多大的蛋糕,是对绝味食品的一个严峻考验。