PC时代连续剧落幕:恋爱七年后,搜狗最终“嫁给”腾讯

2013 年 9 月,在一个事先并无征兆的星期二下午,马化腾、张朝阳与王小川共同现身五道口搜狐媒体大厦,宣布腾讯向搜狗注资4. 48 亿美元,并打包腾讯搜搜业务和其他相关资产给搜狗的消息,为那一年中国互联网最大的交易肥皂剧搜狗交易案画上句号。

七年后,腾讯与搜狗选择成为真正的一家人—— 7 月 27 日,搜狗盘前发布公告称,腾讯向公司发出初步非约束性收购要约,腾讯拟以每股 9 美元的价格现金收购搜狗剩余的股票。受此消息影响,搜狗盘前涨超40%。

王小川朋友圈,图源 36 氪

搜狗与腾讯的故事,是一场从PC时代延续至今的超长连续剧。

2013 年腾讯入股搜狗之前,周鸿yN与张朝阳已经坐上谈判桌,为了争取独立发展的机会,王小川亲赴深圳,约见腾讯高层,开启双方谈判窗口,最终扭转乾坤。

七年前,移动互联网的浪潮刚刚兴起,影响力尚未完全释放,搜索作为PC时代的重要流量入口,地位仍举足轻重,成为各家互联网巨头争抢的目标。

彼时,腾讯正在大力投入做搜搜,因各种原因未能取得太大突破。与搜狗联合在狙击了 360 通过并购扩大规模的同时,也为腾讯的搜索业务找到新的解法。这是一笔一举多得的资本联姻,在中国互联网的历史上也留下重重一笔。

然而七年后,移动互联网的兴起对搜索的入口作用产生了极大削弱,国内搜索市场老大百度的处境已然不妙,身处行业第二梯队的360、搜狗也未能幸免。属于搜索的高光时刻已经过去,但腾讯与搜狗却选择走得更近。

“亲上加亲”背后,搜索市场与巨头生态都在发生剧烈变局。估值的阴影上市曾是扎在搜狗CEO王小川心头的一根刺。

在 2017 年 11 月正式登陆纽交所后,王小川曾卸下心防对外坦诚:在搜狗上市前自己有很大的责任在公司里面,最开始员工离职的时候会很焦虑,觉得人家信任自己来了搜狗结果失望走了,后来想开了觉得离职是很正常的事情,但是新的焦虑是继续留下来的人,继续相信自己的人,不能辜负他们。

登陆资本市场虽然解了王小川的一块心病,但搜狗的发展基本面却并未得到改善,自上市以来,搜狗在资本市场的表现差强人意。

上市以来,搜狗的股价走出了一条下行曲线,这与搜狗在美股资本市场遭遇的定价标准有关。

搜狗股价走势,来源雪球

百度早在 2005 年便登陆纳斯达克,作为模式与百度极为类似的公司,搜狗摆脱不了百度在美国资本市场为中国搜索引擎公司定下的价值判断维度——搜索市场份额所决定的广告收入规模,和搜索市场增速以及新业务所决定的营收增长空间。

但是,在这个定价维度里,搜狗的表现并不如人意。

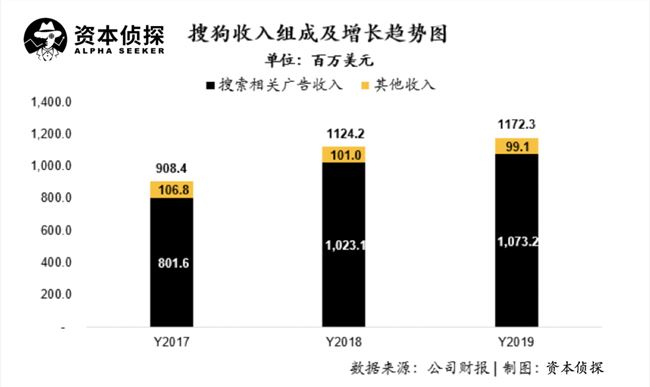

搜索市场份额远低于百度的现实,锁死了搜狗搜索广告营收的天花板。 2019 年全年,百度营收 1074 亿元,而搜狗营收仅为 89 亿元,搜狗营收不到百度的十分之一,因此市值也呈现了等比例的缩水。

为打破天花板,王小川曾在搜狗上市发布首份财报后给出这样的预期:“我想每年从百度上拿两到三个点的份额,我们希望保持这个速度。”

但是随着搜索行业本身踏入下坡路,各方对于流量的竞争更为激烈,在百度的阴影下,搜狗的“反攻”并不顺利。例如,此前搜狗为了打差异化竞争牌,曾推出明医搜索,但 2019 年,百度被曝与多家互联网医疗平台签署独家合作协议,从上游切断了搜狗的内容来源,导致双方一度陷入口水战中。

而与百度的压制相比,搜狗面对的更大制约在于行业态势——整体来看,搜索所能切到的互联网广告蛋糕越来越小,在搜索业务整体处在下行赛道时,资本市场对搜狗的判断只会更消极。尴尬的搜狗为了破解消极处境,搜狗近年来做了颇多尝试。

除了在存量市场中抢夺份额,搜狗将更高的增长期望寄托于自有流量上,而在搜狗的故事框架中,自有流量的增长与其AI战略息息相关。

自有流量增长的方式来自两个方面,一是通过搜索业务的突破,二是输入法业务的升级。搜索业务的突破是指利用AI技术优化搜索体验,而输入法业务的升级是指让输入法承载信息获取甚至流量分发的能力。

这意味着,搜狗从原来输入法-浏览器-搜索的三级火箭模式,改变为基于搜索和输入法两大业务发展对话和问答两种服务形态。

2018 年 9 月,搜狗入局内容生态领域,正式推出内容开放平台,根据彼时介绍,在流量入口方面,搜狗号已开通搜狗搜索APP、搜狗浏览器APP等平台流量入口;在面向终端用户推送内容方面,搜狗号将基于搜狗大数据及人工智能技术,利用算法推荐,将搜狗号上的信息推送给目标用户。在平台方面,搜狗号将为内容创作者打造包括内容发布、内容管理、数据统计、账号收益等在内的多元服务。

但是,这个尝试并不顺利。

一方面,搜狗输入法本身增长已经见顶, 2019 年四季度,搜狗输入法平均日活跃用户数为4. 64 亿,相比上个季度无增长;而搜狗输入法的平均日活水平,在过去两年增速呈现持续下降趋势。同时,由于自身工具属性过强,内容属性较弱,搜狗输入法很难取得内容用户的留存。因此通过搜狗输入法导入的推荐服务收入,很难形成较大规模的收入增长来源。

在已有的流量生意外,搜狗还将突破口寄托在人工智能业务的上,发力方向是智能硬件。

王小川曾表示,“我们希望在搜索、输入法、自然语言的计算、自然的交互这几个场景里,大家都能看到搜狗的声音,尤其硬件、IoT到来的时代,无处不在会有交互和机器智能,这是对未来的判断。”

此后,搜狗陆续发布家用智能机器人、录音笔、翻译机等多看硬件产品,但是对硬件的大力投入最终也没能转化为实际的营收。根据搜狗历年财报显示,搜索相关广告收入仍是其最重要的收入来源, 2019 年,搜狗其他业务收入仅为 9910 万美元,较 2018 年甚至略有下降。

就在搜索老牌玩家陷入增长瓶颈之时,原生于移动互联网时代的今日头条也上线搜索,希冀通过布局搜索这一用户的强需求产品,撕破现有天花板。对于搜狗而言,这是一个更加糟糕的消息——在本已不大的盘子里,竞争对手越来越多,而且与它们相比,搜狗在与用户的连接方面,已经完全不占优了。

多重因素夹击下,曾经拥有搅动行业格局力量的搜狗,如今已经迅速滑落,还好,它手中还握有腾讯这张好牌。三方各取所需搜狗与腾讯的交易,是一场涉及搜狐、搜狗和腾讯三方的利益博弈。

2013 年,搜狗踩中了腾讯做开放平台的转型节点,在获得了腾讯4. 48 亿美元注资的同时,还获得了腾讯搜搜业务和其他相关资产。

形象一点说,腾讯不仅“嫁”了搜搜,还附赠陪嫁4. 48 亿美元,虽获得了搜狗摊薄后36.5%的股份,但是根据腾讯、搜狐和搜狗的三方约定,腾讯将一部分投票权委托给搜狐,搜狐有权任命搜狗大多数董事会成员,使得搜狐成为搜狗的控股股东,保持着对搜狗的控制力。

达成资本合作后, 2014 年 6 月,搜狗搜索宣布正式接入微信公众号数据,用户在搜狗搜索结果页可浏览到与查询词相关的微信公众号及全部文章。腾讯系流量成为搜狗的一大流量来源。

在这场交易中,搜狐得到了资金支持,并保留了对搜狗的控制权;搜狗得到了腾讯的流量扶持,增强了竞争力,维持了独立发展的可能;而腾讯获得了搜狗的搜索技术,提升了体系内搜索体验,并将投入巨大但难有起色的搜索业务成功剥离。

七年过后,腾讯与搜狗的关系更进一步,在这场交易中,三方位置、诉求发生变化,唯一不变的是,对于交易各方而言,这仍是一个三赢局面。

近年来,搜狐陷入产品端趋于饱和,收入滞涨的局面。而在公开发言中,张朝阳对于带领搜狐回到中国互联网的舞台中央仍怀有激情。为了探索和布局新业务,搜狐需要更多资金支持。

但是据财报显示,在现金储备方面,由于过去多个季度的持续亏损,搜狐账面现金储备呈现持续下降趋势,从 2018 年一季度末的21. 7 亿美元,下降到 19 年末的15. 1 亿美元,净减少6. 6 亿美元。

虽然搜狗收入占搜狐总收入超过一半,但搜狗本身表现不佳。而腾讯此次发出的要约收购属于溢价收购,搜狗公告中指出,张朝阳把所有投票权用于支持本次交易,并且将其持有股权全部卖给腾讯。可见搜狐对于出售搜狗持非常欢迎的态度。

对搜狗而言,在业务发展陷入瓶颈之后,来自腾讯的流量、产品都能为其带来更多扶持。

同时,一旦腾讯收购成功,搜狗将从美股资本市场退市,在当前全球资本市场发生大变动的背景下,离开美股对于搜狗未尝不是好事,而且没有了资本市场对于盈利和增长的压力后,搜狗或许在战略上可以更加聚焦,将更多精力放在对产品和技术的打磨上,有利于长远的发展。

而对于腾讯而言,在TO C产品和业务侧,其也需要更好的搜索技术提升信息的匹配程度和连接效率,比如对于信息和关系链愈加繁杂的微信而言,提供更好的搜索服务就已经成为刚需。在外部,面对此前今日头条上线头条搜索的布局,腾讯也需要有所防御。

收购搜狗后,腾讯内部产品、技术部门如何与搜狗进行协同,协同效果如何,仍需要持续观察。但无论如何,腾讯全资收购搜狗,对于三方都是好事一件。

在搜狗的发展历程中,脱胎于搜狐的背景使得搜狗早期一直处于寻找靠山对抗外部竞争的尴尬处境中: 2010 年 8 月,为了对抗 360 的收购计划,王小川远赴杭州引援,引入阿里巴巴战略投资,在与阿里巴巴正式分手后, 2013 年,还是为了对抗 360 的收购计划,王小川赴深圳,撬动腾讯,改写了故事的走向。

正因如此,搜狗的形象里,始终都带有承受压力、憋着一口气,单挑百度和 360 的一丝少年英雄主义。

然而种种因素汇聚,搜狗曾经创造的传奇未能在今天延续辉煌,如今,腾讯全资收购的决定,也算为搜狗写下美好的大结局,只是属于清华东门守门员王小川的传奇故事,同样落下帷幕。