解密新湖系资本局:地产发家却靠投资赚钱,实控8家机构组金融帝国

编辑 | 鹿鸣

7月27日晚间,哈尔滨高科技(集团)股份有限公司(下称“哈高科”)公告表示,公司已完成发行股份购买湘财证券股份有限公司(下称“湘财证券”),现持有湘财证券99.7273%股份。

据东方财富数据显示,2019年哈高科逾60%的收入来自贸易,近15%的收入来自房地产,在其主营业务构成中,并未看到资本市场服务相关业务的身影。但有趣的是,无论是东方财富还是同花顺却又都将哈高科划分在券商行业的板块。

对于湘财证券来说,此次借哈高科之“壳”实现上市,也意味着9年上市路终于变成现实。

9年上市路

1992年,在陈学荣的带领下,湖南省湘财证券营业部正式成立,这也是湘财证券的前身。经过几年的发展,1996年湘财证券正式成立。

在券商界,湘财证券曾经风光无限,据其官方网站显示,湘财曾数次创下多个“第一”,第一家获准设立中外合资的证券公司;唯一获准成立国家级证券博物馆的证券公司;首批获准进入全国银行间同业拆借市场;首批获准为全国性综合类证券公司。

然而湘财证券却没能将这种风光和辉煌维持下去。据媒体报道,2004年、2005年时,湘财证券曾一度因自营业务巨亏而无法自救。

在湘财证券日渐式微的同时,彼时已在地产界声名鹊起的新湖系将目光投向了湘财证券。在加入新湖系之后,湘财证券开始谋求上市,然而却在近10年的时间当中屡战屡败、屡败屡战。

2011年,湘财证券提出收购同为湖南出身的财富证券同时计划IPO,然而此次收购却以失败告终。IPO无望的湘财证券,转身投向新三板,并于2014年成功在新三板上市。

2014年至2015年间,彼时已经登陆新三板的湘财证券迎来了自己登陆A股的契机。彼时,上市公司大智慧提出以定增换股合并方式,整体收购湘财证券96.5%股份,剩余3.5%的股份将由财汇科技以现金方式购买,并购完成后,湘财证券则成为大智慧控股子公司,收购作价原则上不超过90亿元。

也许是时运不济,这场耗时两年之久的收购,最终因大智慧被证监会立案调查而被迫中止。有意思的是,新湖系是彼时大智慧的第三大股东。从某种程度上,大智慧收购湘财证券,更像是借大智慧的壳将湘财证券顺利送入A股市场。

2017年,借壳失败的湘财证券,正式官宣启动IPO,再度冲击A股市场。此时的湘财证券,虽不再“借道提速”,却也再度经历了失败。直至2019年6月,A股上市公司哈高科发布重大资产重组事项停牌,湘财证券的上市计划才再度进入议程,并在一年之后终得证监会审核通过。

值得注意的是,此时出现的哈高科如同彼时出现的大智慧一样,均是新湖系控股或参股的上市公司。

老牌券商,风光不再

相比于机械电子、医疗设备等领域,券商领域上市公司相对较少。据同花顺数据显示,按照同花顺行业分类,目前A股上市的券商企业共计46家,从1992年至今,平均每年放行2-3家企业。

与湘财证券同为湖南老乡的方正证券,早在2011年便成功登陆A股,相比之下,湘财证券的上市之路可谓是漫长而曲折。

回溯过往,来自五湖四海、各行各业的企业想要登陆A股市场,除了合法合规,最为重要的便是业绩。事实上,湘财证券作为湖南老牌券商,起步虽高,但是后劲乏力。

据中国证券业协会数据显示,2003年在全国的122家券商中,湘财证券股票基金交易总额、股票主承销金额均挺近前20名;此外,湘财证券的总资产、净资产、净资本及营业收入均挺进了榜单前10名。

然而一年之后,湘财证券的情况“急转直下”,在中国证券业协会公布的2004年度证券公司经营业绩前20名的榜单中,除了股票基金交易总额尚位列第14位之外,其余指标再无上榜。在之后的几年当中,湘财证券亦不再是榜单中的常客,甚至与榜单无缘。

与此同时,监管的多次问询和处罚,也让湘财证券处于风口浪尖。2016年8月,湘财证券因违规开户并漏报违规开户比例3.23%,被股转系统出具警示函;2017年3月,上海盟云移软网络科技股份有限公司因重大资产重组程序违规,作为其主办券商的湘财证券被采取出具警示函、要求提交书面承诺的自律监管措施;2018年4月,股转系统还就湘财证券2017年年报中出现的债权资产大幅变动、待售资产核算等问题提出问询。

2019年,湘财证券营业收入为13.89亿元,相较于2018年所实现的9.89亿元同比增长40.5%;净资本为65.7亿元,较2018 年的75.4亿元同比下降12.9%。据中国证券业协会数据,2019年湘财证券实现净利润3.89亿元,排名第55位;而早早上市的同乡——方正证券在2019年度实现净利润10.08亿元,位列第26位。

据金融界梳理的新湖系金融版图,由黄伟与李萍夫妇控制的“新湖系”目前作为第一大股东直接控股了新湖期货、湘财证券及温州银行三家金融机构;而通过新湖中宝亦参股了包括盛京银行、中信银行、长城证券、阳光保险、英大证券等5家传统金融机构。

从新湖系的金融版图来看,湘财证券是新湖系直接掌控的“唯一”券商,其地位对于新湖系来说不言而喻。

事实上,对于湘财证券执着的上市之举,一方面来自自己经营业绩的压力,另一方面,则是源自其控股股东新湖系的主业“不利”。

地产商不像地产商

2003年3月,为给上海明珠城项目造势,上海新湖房地产开发有限公司以2090万元拍得上海磁悬浮列车两年冠名权,新湖二字自此名震上海滩。相比之下,新湖系的创始人黄伟,却为人低调,其发家史至今笼罩着一丝神秘色彩。

对于黄伟创业的第一桶金,广为流传的说法是,上世纪90年代初,离开温州到杭州发展的黄伟,做过眼镜生意,后介入股市,最终完成其原始资本的积累。

公开资料显示,黄伟出生于1959年,早年毕业于温州师范学院,后在瑞安一中和温州市委党校任职。

1994年,黄伟创立了浙江新湖集团股份有限公司,开始介入房地产行业。次年,新湖即在温州开发了香江大厦。1996年,又开发了瑞安外滩项目。2000年,新湖在杭州开发了新湖苑项目,这是新湖在杭州的第一个房产项目,也是新湖迄今开发的唯一一个经济适用房项目。

其后,新湖开始走出浙江,相继在安徽黄山、芜湖、上海、辽宁沈阳、山东泰安、江苏南京等地开发项目。

2000年,新湖集团联合旗下宁波嘉源实业持有绍兴百大29%股份,成功控制绍兴百大,并将其改组为新湖创业。其后,新湖又相继控股新湖中宝和哈高科。黄伟则一跃成为3家上市公司的实际控制人,新湖系就此横空出世。

2020年3月20日,黄伟、李萍夫妇以250亿元人民币财富名列《2020胡润全球房地产富豪榜》第68位。

通过股权穿透可以看出,黄伟打造的新湖系实则是一个标准的金字塔式结构,站在塔尖的黄伟通过控制着新湖控股,进而控制着上市公司哈高科及新湖集团。而在新湖集团旗下,亦控制着新湖创业和新湖中宝。

事实上,对于黄伟的新湖系来说,新湖创业、新湖中宝以及哈高科,三家上市公司为新湖系的发展立下汗马功劳。2009年,新湖创业并入新湖中宝,创下首例民营上市公司“自废壳资源整合”,外界将此举视为黄伟主动废壳以打造地产旗舰。

有趣的是,以地产起家的新湖系,虽然主营业务是房地产,但其利润却不来自房地产业务。

事实上,随着房地产行业的日趋渐严,长袖善舞的黄伟开始频频依靠其在资本市场的驰骋反哺主业。如此一来,无形中为其“来自股市的第一桶金”又增添了几分可信度。

财报显示,近10年来,新湖系两家A股公司的经营业绩极不稳定。

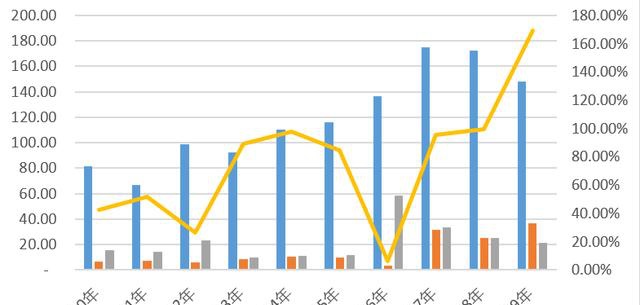

新湖系的两驾马车之一新湖中宝,近10年来业绩表现较不稳定,从2016年实现净利润58.38亿元,下滑至2019年实现净利润21.53亿元;值得关注的是,新湖中宝的投资收益占据净利润比重逐年升高,从2017年开始,投资收益占净利润比重已近100%,2019年更是高达169.25%。

从收入贡献上,新湖中宝似乎不像房企,而更像投资公司。此外,新湖中宝亦面临较高的债务压力。

2016年至2019年,新湖中宝账面货币资金余额分别为191.7亿元、178.1亿元、160.2亿元和146.9亿元。而同期,新湖中宝短期借款及一年内到期债务合计金额分别为87.24亿元、139.94亿元、195.21亿元及227亿元,远超货币资金余额。此外,2016年至2019年,新湖中宝长期借款体量同样不容小觑,分别为290.5亿元、444.64亿元、599.71亿元及582.4亿元。

而新湖系的另一大上市公司哈高科,近10年来的业绩表现则更为惨淡,从2010年至2019年,哈高科每年所实现的净利润最高不超4000万元,而其中大部分年份均在2000万元左右。

2019年12月,新湖中宝转让上海明珠城项目35%股权给绿城房地产集团有限公司后,次年4月,再度转让其持有的上海中瀚和浙江启丰35%股权及相应权利和权益给绿城房地产集团有限公司。

彼时,在外界看来,新湖中宝的这两宗买卖更像是缓解资金困境之举,然而几天后的一宗买卖却又颠覆了业内的看法。

4月26日晚,新湖中宝发布公告称拟以现金30.685亿港元认购绿城中国控股有限公司3.23亿股H股股份,交易完成后,新湖中宝将持有绿城中国12.95%股份,成为第三大股东。

在短短一年多的时间里,新湖中宝完成了角色的转换——从盖房子到投资房地产。如此看来,新湖系作为曾经的地产商似乎开启了转型之路。