账上钱只够烧到年底,优客工场会比WeWork更幸运吗?

作者:八姐姐

来源:开柒

话说,前些日子,曾经风光一时的WeWork上市搁浅、最终被软银接盘的事情,还曾经令无数人唏嘘——看来共享经济特别是共享办公真不是什么好生意啊。而今早,WeWork的中国模仿者优客工场正式申请了IPO,尽管这家公司收入增长还是很不错的,但八姐也发现,其巨额亏损、账上现金吃紧以及融资困境已经显现,至于优客工场能否顺利IPO,而不走WeWork的老路,那就要看运气了。

好啦, 不废话,来详细说说。

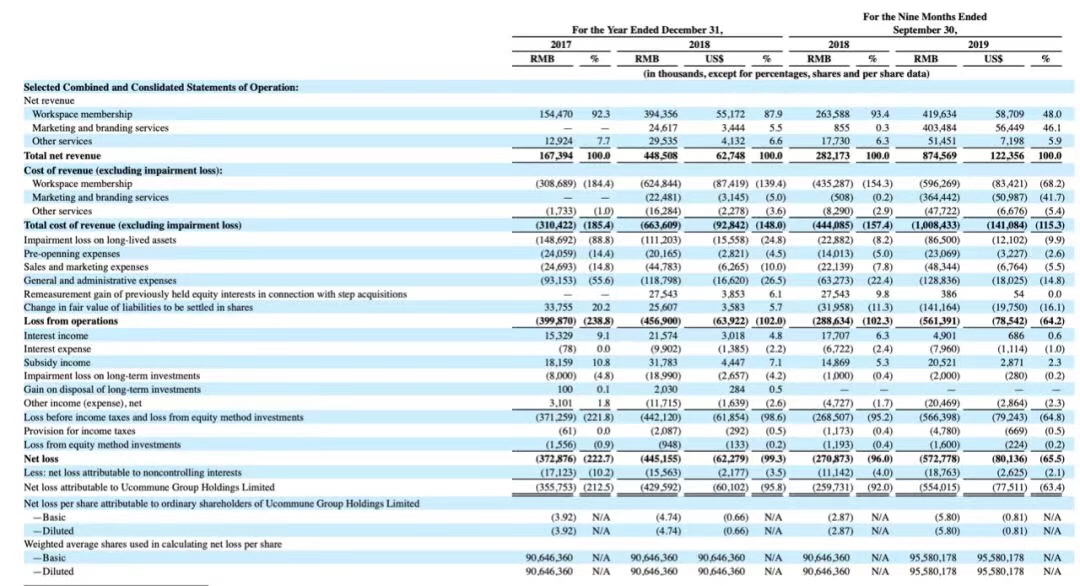

招股书显示,优客工场优客工场2019年前9个月营收8.75亿元(约1.22亿美元),上年同期为2.82亿元,同比增长210%。不过,与此同时,优客工场的运营亏损也有所扩大,其2019年前9个月运营亏损为5.61亿元,上年同期运营亏损为2.89亿元,同比增长94.1%。

尽管看上去收入快速增长,亏损增长低于营收增速,但是,优客工场的资金状况则比较糟糕。

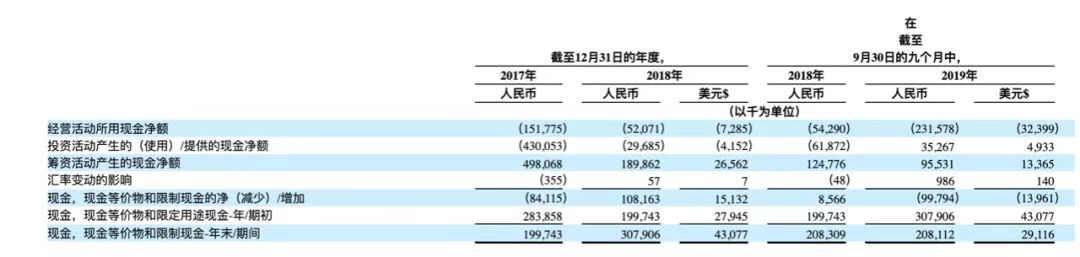

招股书显示,截至9月底,优客工场账上的现金和现金等价物等仅为2.08亿元,而若按照今年前三季度的平均运营亏损额(1.87亿元)计算,也就是说,优客工场的现金仅够再烧一个季度,烧到年底。

与此同时,优客工场的负债情况也较为糟糕。其流动负债高达15.4亿元,而优客工场的模式是前期花大价钱获得物业等的使用权,这必然会导致其短期内资金吃紧。

另外,优客工场在今年可以获得融资现金也大幅减少,这也导致了其现金吃紧。招股书显示,2017年,优客工场筹资产生的现金额为4.9亿元,2018年这一数字为1.9亿元,而今年前三季度,其筹资的现金仅为9553万元。这可能也反映了整个融资环境的恶劣。

从现金状况而言,优客工场的情况并不比WeWork要好。在9月底,WeWork账上有20亿美元现金,而第三季度就亏了12.5亿美元,上半年亏了9亿美元,也就是说,假如软银不入场,WeWork的现金也就够烧几个月。

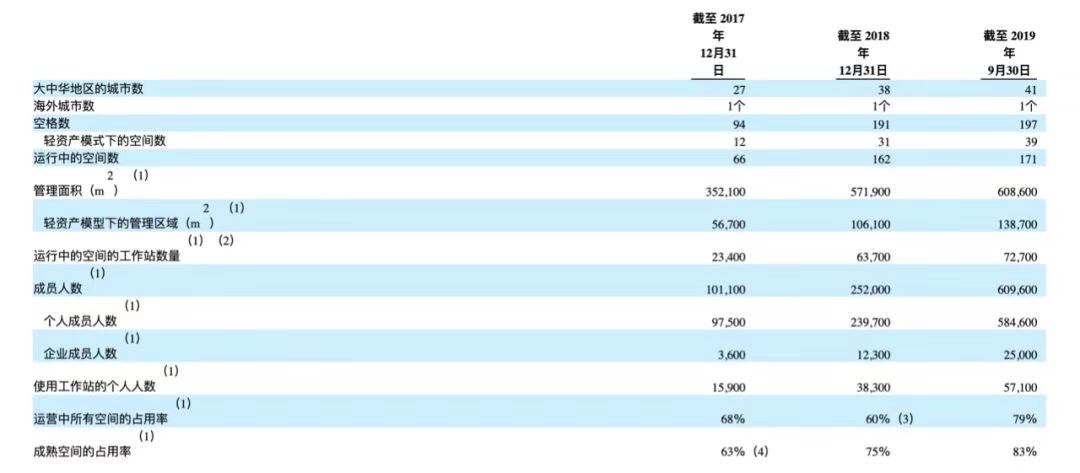

当然,有利的一点是,优客工场的空间利用率较前两年有了大幅提升,已经达到了79%。这一数字和WeWork持平。而不同的是WeWork的入住率则是较去年84%有所下滑。

另外,与WeWork绝大部分收入来自于会员费不同,优客工场今年前三季度市场和品牌服务收入大幅增长,已经占到了总收入的46.1%,而这部分的毛利要高于会员费。

当然,与WeWork相比,优客工场的体量还太过弱小。今年前三季度,WeWork的收入是优客工场的20倍。

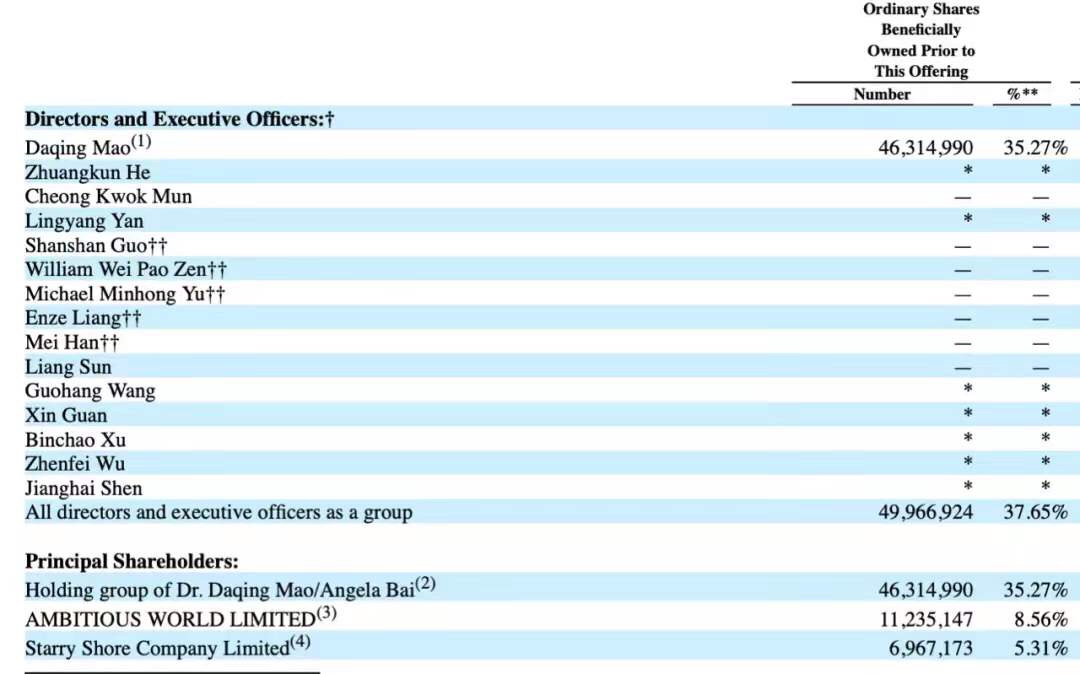

与WeWork的创始人出走、软银当家不同,招股书显示,毛大庆及其妻子白小红旗下的控股集团实益持有46314990股普通股,持股比例35.27%。

总而言之,同样糟糕的资金链状况,同样糟糕的亏损,优客工场像极了上市搁浅前的WeWork。当然,与WeWork相比,优客工场好的一点是,盘子小,船小可能稍微好调头一点。那么,接下来就看,优客工场能否比WeWork更幸运并独立上市了。