没想到,支付宝居然变身美团。。

作者:八姐姐

来源:开柒

话说,最近除了疫情外,八姐最感到好玩的就是,没想到啊,当年那个想要走社交之路对抗微信的支付宝,居然最终在抗击美团的路上越走越远了。

这在支付宝的slogan改变和改版上表现得最为明显了。

曾几何时,支付宝还是老老实实地只做一个支付工具,slogan是“因为信任,所以简单”、“支付宝,知托付!”,2016年时,因为转型社交产品引发巨大争议,支付宝回归金融,slogan又改成了“支付就用支付宝”。值得注意的是,在去年7月底,支付宝又将slogan改成了“生活好,支付宝”,这也是支付宝转型生活服务的重要标志。

而今天,支付宝又宣布,支付宝App将进行改版升级,强化生活服务心智,首页新增外卖到家、果蔬商超医药等便民生活版块,并基于智能算法为用户推荐喜欢的服务,让每个用户拥有更贴心更专属的支付宝。同时,从“人找服务”走向“服务找人”,提升商家服务的分发效率。

改版之后的页面据说长这样(这是网上流出的内测页面,八姐的支付宝还没升级成这样)。

额,看上去,这是不是跟美团有点像?

今年1月,有消息称,蚂蚁金服CEO胡晓明兼任阿里本地生活服务公司董事长。就在前几天,也有媒体报道称,阿里本地生活服务公司宣布了一轮组织架构调整,调整为三大事业群和三大事业部。其中,口碑和饿了么会融合并调整为三个事业群:到家、到店、商家中台和创新;另有三个事业部:物流事业部(即时配送事业部),新零售和生活服务。不过呢,阿里本地生活服务公司对这一消息不予置评。

嗯,假如这是真的,这个组织架构也和美团傻傻分不清楚啊。目前,美团的组织架构大概是这样的,主要分为到店事业群、到家事业群和用户平台,同时,还有lbs平台、负责2B供应链的快驴事业群、生鲜零售事业部以及AI和新技术平台等。

不管咋说,如果这个组织架构调整是真的,这也可以算作是阿里在向自己当初瞧不太上的小老弟美团偷师了。毕竟,在组织架构和公司管理层面上,阿里可一直是中国互联网企业走在前面的老大哥。

当然,在收购饿了么近两年后、在成立本地生活公司近一年半后,阿里突然进行这样的架构调整,甚至举支付宝之力加持饿了么+口碑,这可能都表明了阿里高层对本地生活的焦虑甚至不满。

2018年4月,阿里巴巴花了95亿美元收购了饿了么。当年7月,在美团上市之前,饿了么开展了夏季攻势,并在全国代理商大会上放话称,一年后饿了么至少要占到50%的市场份额,意指将和美团平起平坐。不过,一年之后,饿了么和美团的差距反而拉大了。八姐简单对比了下,到2019年第三季度,美团餐饮外卖的收入大约是饿了么的2.28倍,而在一年之前,美团外卖的收入是饿了么的2倍左右。

而阿里对饿了么和口碑的投入不可谓不大。花了95亿美元收购饿了么,随后2018年夏天,饿了么花了30亿和美团抢市场,2018年底,饿了么+口碑成立的阿里本地生活公司共融资40亿美元,大部分资金应当来自于阿里和蚂蚁。在流量上,阿里对饿了么也不吝啬,淘宝和天猫首页关键位置都有饿了么的位置,支付宝也对饿了么和口碑导入了很多流量。但即使这样的巨大投入,饿了么和美团的差距仍然越来越大,这可能也是令阿里高层不满的。

当然,从阿里最近的内部的人员调整来看,阿里高层们对于本地生活的负责人王磊还是满意的。在3月6日,张勇宣布,阿里本地生活公司服务CEO王磊晋升为M7/ P12的高级管理者,这一级别大约是集团高级副总裁,与有阿里“太子”之称的蒋凡平级。

这可能也是因为,张勇们都认为,本地生活这盘棋确实不好下,下到这种程度也不容易了。与此同时,钱已经花了这么多了,本地生活也确实重要,阿里还能不做吗?硬着头皮咬着牙也要做下去啊。

而看起来,支付宝成了饿了么们的最好载体。值得注意的是,在阿里巴巴的2019年第四季度财报中,曾披露,饿了么的新增消费者中有48%来自支付宝App。这可能说明了,早在去年第四季度之前,支付宝+饿了么的主要联动人设其实就已经定了;以及,阿里想对外说,支付宝确实能带动以饿了么为代表的生活服务啊。

所以啊,接下来我们就会看到,除了饿了么和口碑,支付宝可能会在生活服务的路子上越跑越远。

支付宝给自己定下的调子是这样的:打造支付宝数字生活开放平台,聚焦服务业数字化,并立下目标“未来三年,携手5万服务商帮4000万服务业商家完成数字化升级”。

简单来说,就是,支付宝不仅要把阿里体系以内的所有生活服务产品(飞猪、淘票票、盒马、大润发等等)纳入进来,还要争夺服务业的商家们了。

当然,从支付平台摇摆到社交平台,再从社交回到金融支付,到现在又押宝生活服务,对于支付宝而言都是不容易的。这背后可能都隐藏着支付宝的用户焦虑。

支付宝的用户粘度、打开率和使用时长无疑是比如社交工具微信的。仅作为一个支付工具,支付宝与美团等相比,基于场景的打开率也是低。八姐有盆友就说,作为一个产品而言,支付宝肯定也不满足于做一个支付工具和金融工具,因为,不进则退,在微信这样高频次app的降维打击下,从长远看,支付宝的用户增长和活跃度可能已经达到了天花板。

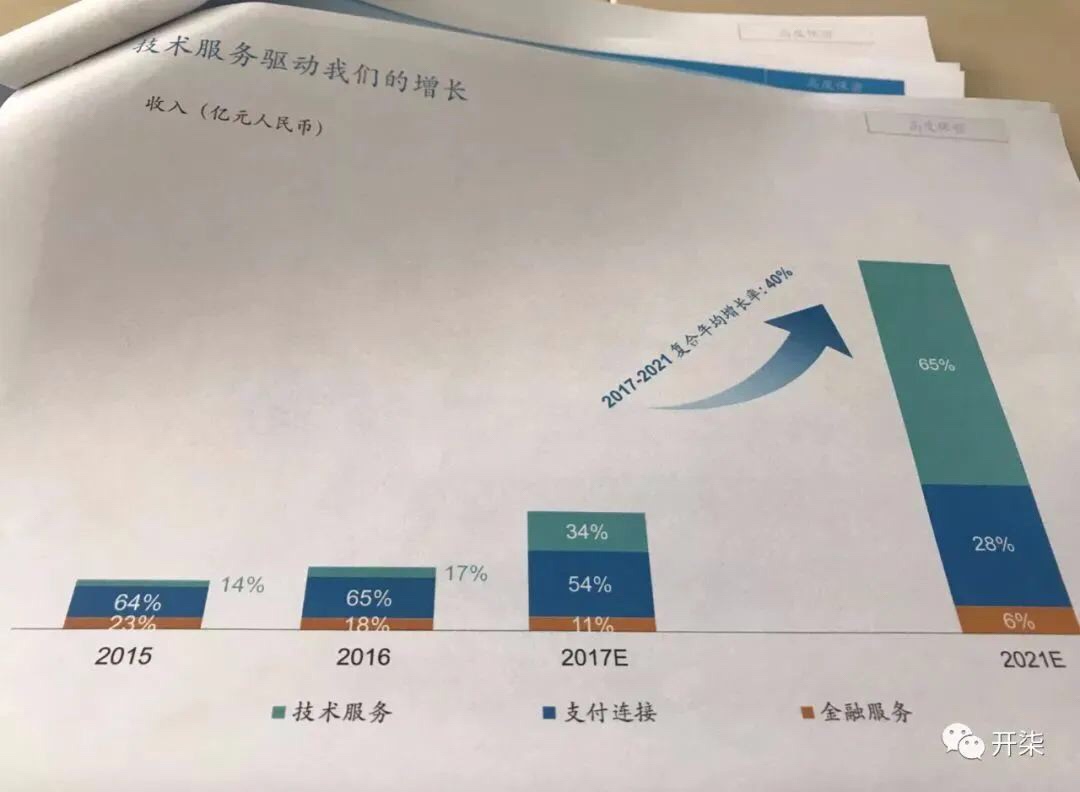

作为一个想要上市的公司而言,蚂蚁金服也需要寻找到更好的故事。去年底,八姐就听说过,蚂蚁金服在与投资机构、二级市场重要基金的沟通IPO事宜,并计划在今年上市。蚂蚁金服讲的故事是这样的,技术服务和全球化。蚂蚁金服这个故事现在看起来还不错,技术服务收入的占比已经快超过支付收入了,明年还将占总收入的2/3。全球化也有益于解决用户增长瓶颈。同时,2019年蚂蚁金服的利润情况也不错,前三季利润116亿元,超过现金贷辉煌的2017年基本已成事实。

但这个故事有两个问题,一是技术服务收入现在占大头的依然是联合贷款,这个是不是还有政策风险?二是,在最为关键的国内市场,支付宝在支付笔数上已经落后于微信,如何能实现长期的用户增长保障粘度呢?

现在看起来,支付宝给自己找到的新故事就是,下一个美团,做“数字生活”。

当然,无论蚂蚁金服能不能实现自己的新故事梦想,但这一波操作可能对很多做服务的商家来说可能是一件好事,毕竟,这可能是很少见的一波流量红利了。

比如,这次,胡晓明就宣布:“支付宝首页平台流量将全面对外开放,同时,推出DT数字时代经营转型计划、小程序扶优计划两大政策,让商家和服务商自身数字化经营的努力,跟支付宝平台红利息息相关。”

至于,这会不会让美团紧张,甚至这会不会再度掀起类电商业的“二选一”,哈哈,咱们就走着瞧吧。