华智股份创业板上市,华为供应商的身份是否算绝对利好?

8月3日,资本邦获悉,华智机器股份公司(下称:华智股份)的创业板IPO申请已于近日获深交所受理,民生证券股份有限公司担任其保荐机构。

公司是一家专业的电子制造服务商,为客户提供差异化和多样化的电子制造服务,包括工程技术支持、供应链管理、生产制造和测试等整体解决方案。报告期内,公司主要为华为、维谛提供网络能源产品的电子制造服务,应用于通信基站、数据中心、光伏发电等领域。

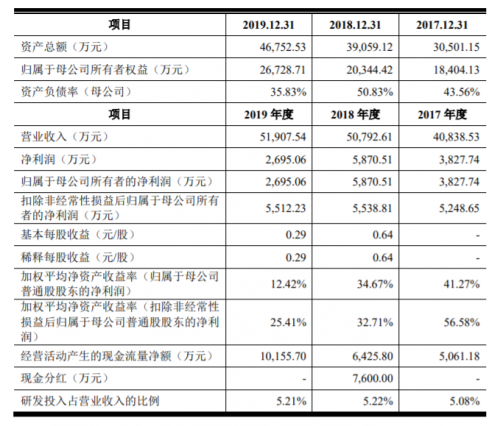

申报稿财务数据显示,2017年至2019年,华智股份实现营收分别为4.08亿元、5.08亿元、5.19亿元;实现归属于母公司所有者的净利润分别为3827.74万元、5870.51万元、2695.06万元。

发行人结合自身情况,选择的上市标准为《深圳证券交易所创业板股票上市规则》(2020年修订)第2.1.2条规定的市值及财务指标中“(一)最近两年净利润均为正,且累计净利润不低于人民币5,000万元”。根据大华会计师出具的标准无保留意见的《审计报告》(大华审字[2020]009103号),华智股份2018年、2019年归属于母公司所有者的净利润(以扣除非经常性损益前后较低者为计算依据)分别为5538.81万元、2695.06万元。累计超过人民币5000万元。

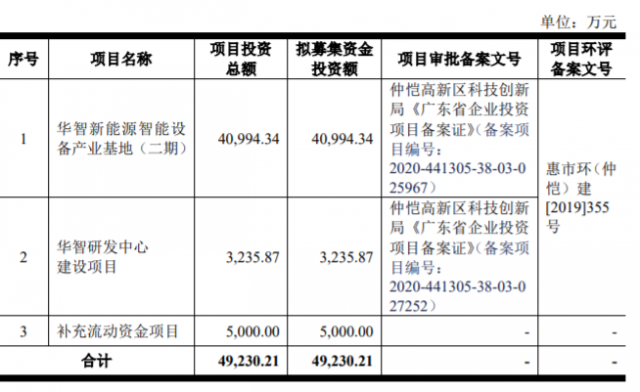

华智股份本次拟向社会公众公开发行不超过人民币普通股(A股)3110.00万股,拟募集资金4.92亿元,本次发行募集资金总额扣除发行费用后,将投资于华智新能源智能设备产业基地(二期)、华智研发中心建设项目、补充流动资金项目。这是对公司现有主营业务的拓展,能够巩固、提升公司服务创新能力和市场地位,促进公司的持续发展。

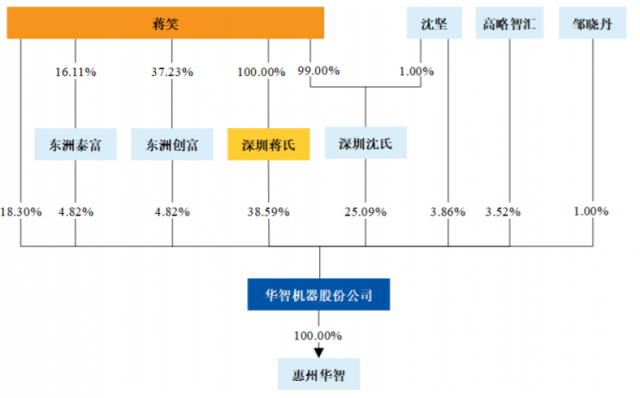

截至本招股说明书签署日,深圳蒋氏持有公司3600.00万股,占本次发行前总股本的38.59%,为公司控股股东。蒋笑直接持有发行人18.30%股份,通过持有控股股东深圳蒋氏100%的股权,进而控制公司38.59%的表决权;通过持有深圳沈氏99%的股权,进而控制公司25.09%的表决权。

同时,蒋笑作为东洲创富、东洲泰富的执行事务合伙人,通过东洲创富和东洲泰富控制公司9.64%的表决权。蒋笑直接或间接控制公司股份表决权比例为91.62%,为公司的实际控制人。报告期内,公司实际控制人一直为蒋笑,未发生变化。

【成了华为的供应商 是否成也华为败也华为?】

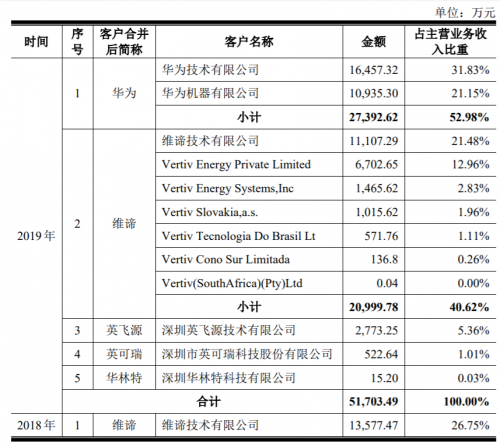

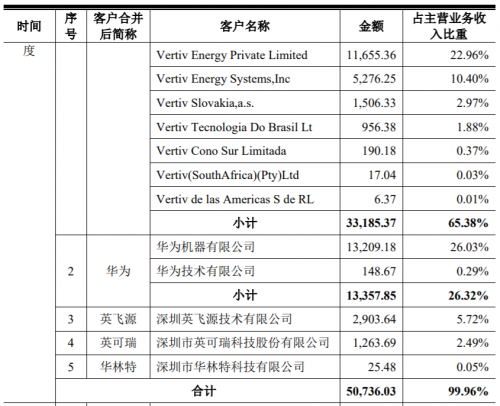

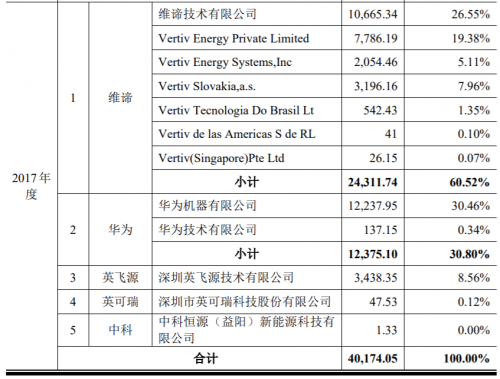

从主营业务收入占比来看,2017年、2018年,华为均为其第二大客户,收入占比分别为30.80%、26.32%,2019年,华为上升至为华智机器的第一大客户,销售占比为52.98%。

华智机器表示:“如果华为和维谛未来的生产经营发生重大不利变化,或如果公司生产设备、质量控制、交货时间等方面不能满足客户需求导致客户转向其他厂商,将直接影响到公司的业务经营,对公司的业绩造成重大不利影响。”

由于国际政治经济环境发生较大的变化,中美两国近年来贸易摩擦不断,而华智机器的主要客户之一维谛,总部位于美国,目前是通过境内外多个主体与公司合作;另一方面,该公司的另一大客户华为,则是受到美国的出口管制,相关芯片产业链薄弱环节受到一定程度的限制等。

华智机器指出:“如果部分国家改变对中国的贸易政策,或客户受国际政治环境变动的影响,减少对公司的订单需求,将可能导致公司面临经营业绩大幅下降的情况。

此外,华智股份表示公司还存在以下风险:

1、市场竞争加剧的风险

在全球专业化分工的背景下,知名品牌商为了专注于产品核心技术研发和品牌经营,将电子产品制造环节外包给EMS企业,使得EMS行业成为全球电子产业的重要组成部分,并得到快速发展。为了满足下游客户多元化需求,EMS企业持续丰富提供制造服务的范围,行业竞争向高水平、差异化的竞争方向发展,对市场参与企业的能力要求进一步提高。若未来市场竞争进一步加剧,公司不能有效整合资源、提升核心竞争力、控制成本,将面临市场份额及盈利能力下降的风险。

2、研发失败的风险

报告期内,公司研发费用支出分别为2075.21万元、2651.10万元及2705.73万元,占营业收入的比例分别为5.08%、5.22%和5.21%;同时,公司计划利用部分本次发行募集资金投资投入研发。如果未来公司相关研发项目失败,或研发方向与市场需求不匹配,或相关研发项目不能形成产品并实现产业化,将会对公司的经营业绩产生不利影响。

3、关键技术被侵权风险

截至本招股说明书签署日,发行人共取得发明专利6项,并掌握了多项非专利核心技术。公司存在核心技术泄密或被他人盗用的可能,一旦核心技术泄密或被盗用,发行人的竞争优势将受到一定的影响,因此发行人存在关键技术被侵权的风险。

4、控股股东和实际控制人不当控制风险

截至本招股说明书签署日,蒋笑为公司的实际控制人。若控股股东、实际控制人通过行使表决权或其他方式对公司经营和财务决策、重大人事任免和利润分配等方面实施不利影响,可能会给公司及中小股东带来一定的风险。