并购大戏虚假上演,财富自由一夜成空:MCN和资本的爱恨纠葛

“MCN第一并购案”以失败告终,A股上市公司“三五互联”和MCN机构“网星梦工厂”,撕破脸皮,诉诸公堂,不留体面。

7月29日,三五互联发布关于终止重大资产重组的公告,确认收购上海婉锐(“网星梦工厂”)的计划告吹。公告称,失败的原因是估值分歧,标的公司收入增长可持续性稳定及账目处理问题,必要走访调查未完成。

公告同时披露,7月20日,公司收到南靖星网梦企业管理合伙企业(有限合伙)与标的公司及其代表姜韬发来的《民事起诉状》的附件2份,要求三五互联支付违约金1000万元,且已向上海婉锐支付的定金500万元不予退还。

不论后来的失败究竟谁之过,一个可以确定的事实是,他们双方都急切地需要对方:三五互联需要乘MCN东风挽救市场的信心,上海婉锐需要资本的支持冲出竞争泥潭。

20000家机构,90%赔钱

MCN全称“Multiple-Channel Network”,主要业务是网红经济的运作。克劳锐数据显示,2019年中国MCN机构数量突破20000家,远超2015-2018年机构数量总和。业内人士预计,今年还将有1万家机构入局。与此同时,有业内人士判断,只有10%的MCN能够盈利,剩下的90%都在亏钱。

(资料来源:克劳锐,东吴证券研究所)

“现在是MCN最苦的一段时期,”MCN前从业者晓月说,“MCN现在的状态是不好盈利但都在努力盈利,再不盈利就凉了。”

在36氪与《创业最前线》联合举办的沙龙上,一位资深广告传媒从业者表示,由于直播奉行“全网最低价”的低价营销策略,现在品牌从直播带货上得到的投入性价比越来越低。另一方面,随着疫情逐渐过去,大家也逐渐冷静下来。我们预感,直播带货的风口在下半年可能会逐渐转凉。

2019年上市,被称为“MCN第一股”的如涵控股,不久前公布了2020财年财务报告:全年净营收为12.959亿元,同比增长19%,净亏损9250万元。

如涵控股的股价不尽如人意,从最高9.6美元跌至如今4.12美元。王思聪曾表达过对如涵的不看好:一是业绩亏损,营销费畸高;二是对张大奕个人依赖度过高;三是目前的经营方式没有验证成功,也没有造出新KOL。

在这么多亏损的MCN机构中,如果公告数据为真,上海婉锐算是经营不错、利润为正的公司。

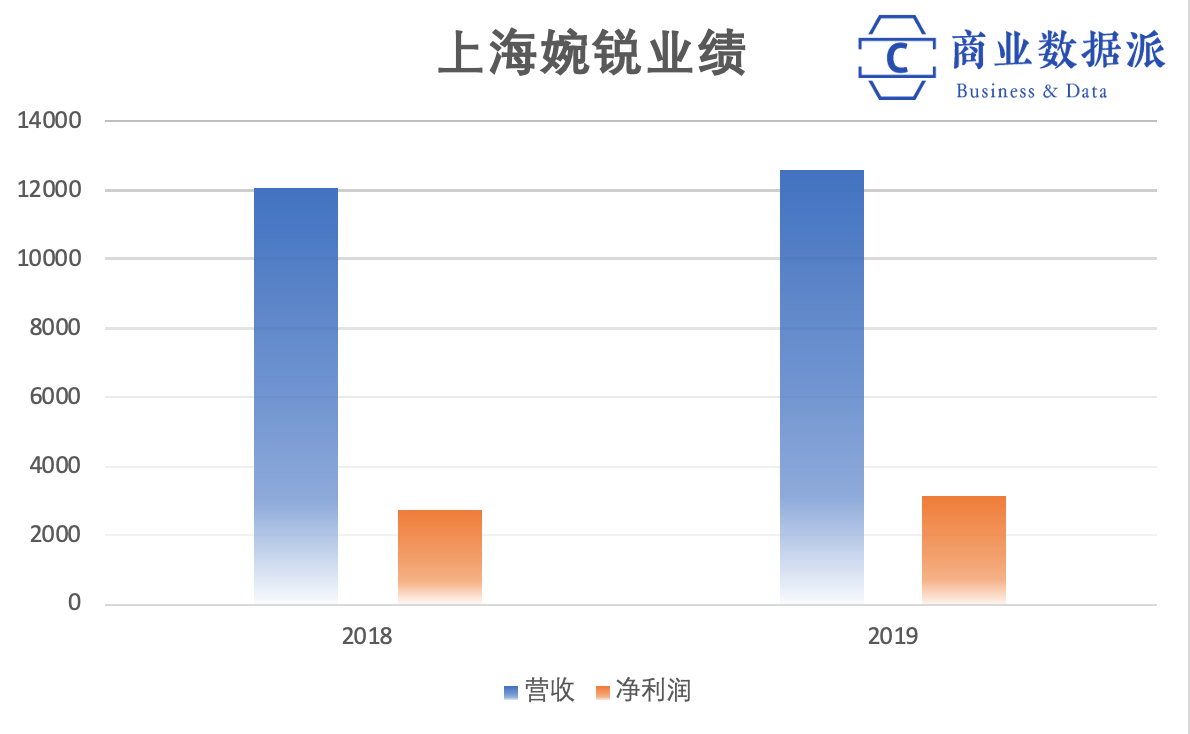

(制图:商业数据派)

据公告显示,2018年和2019年,上海婉锐分别实现营业收入1.21亿元和1.26亿元,净利润2756.12万元和3156.38万元。在2019年阿里妈妈、淘宝联盟推出的双十一站外达人机构榜单上,网星梦工厂超过如涵控股、拥有李佳琪的美ONE时尚电商等公司,排名全网第一。

从收入规模上看,上海婉锐只有如涵控股的十分之一,而从网红数量上,上海婉锐是如涵控股的数倍。上海婉锐共有2个头部IP、468个腰部IP和233个成长期IP,而如涵控股全部网红签约人数只有168人。

上海婉锐的网红带货策略是,以工厂货为主,商品价格多在几十块甚至几块钱,很少有全球大牌,主打薄利多销。

实际上,二者的业务模式存在很大的差异:上海婉锐侧重内容营销,如涵控股侧重电商供应链。后者亏损的一个原因是,在供应链建设和电商运营上投入了大量资金,但长期来看有助于形成竞争壁垒。

另有数据显示,MCN孵化一个可变现网红的成本大概在300万左右,上海婉锐广撒网式生产网红,难以建立竞争壁垒,能否持续保持净利润并不确定。

晓月告诉《商业数据派》,如果MCN没有自己的供应链,单纯作为销售渠道,就不得不被拿去和其他渠道作比较,而品牌商现在只看重转化。“其实不是MCN之间的竞争,是品牌爸爸一算账,发现不值了,就不干了。中小博主很难接活,不挣钱。”

晓月所在的MCN机构也是类似上海婉锐的素人孵化模式,“谁把粉丝量做上去,谁就能跟品牌商硬气,一般500万左右粉丝就可以去接一些了,有的比较想往大号发展的,会压到1000多万。”

2019年,上海婉锐在杭州建立分公司,单独成立大电商部门,整合公司所有电商相关的业务,目的是强化电商变现模式,增加收入。

资本和网红,爱恨一念间

关于MCN价值的判断,一二级市场出现了两种不同的判断。

(图片来源:艾媒咨询)

一级市场投资人看得多,投得少。不少投资人认为,大部分MCN的投资价值不高,原因是行业天花板明显,成功的网红很难批量复制,无法做成一家真正的上市公司,投资人没有退出途径,自然出手谨慎。

反而二级市场MCN概念股持续火爆。

2019年“双十二”前后,传言国产鞋业公司星期六签约李子柒,星期六股价连续12个涨停板,涨幅高达220%。然后,星期六股东在股价高点减持5%,减持次日才声称“李子柒不是公司签约艺人”。

2020年1月底,三五互联发布公告,收购MCN公司上海婉锐,后面的交易日上,股价连续9个涨停。深交所发出问询函,质疑三五互联是否主动蹭热点概念炒作股价,是否属于忽悠式重组。

可见,部分A股上市公司对MCN的投资,并非出于业务协同和价值考量,而是由于自身业务陷入困境,试图通过概念炒作拉高股价、同时获得MCN机构的现金流;而MCN机构可以借上市提升品牌影响力,得到更多的品牌商家合作机会,通过资金输血获得后续发展更多的可能性。

晓月坦言,对现在的MCN机构来说,“手头有钱的可以考虑撑一撑,没钱就得抓紧找融资了,毕竟投入在那摆着。”

跟三五互联签署协议的当晚,姜韬感慨地发了一条朋友圈:“七年心血,为自己感动!”但不到半年,本来实现财务自由的梦,成了一场幻影。