双11快递收到了吗?来看这个千亿项目里藏不住的“隐患”!

以下文章来源于运营研究社 ,作者套路编辑部

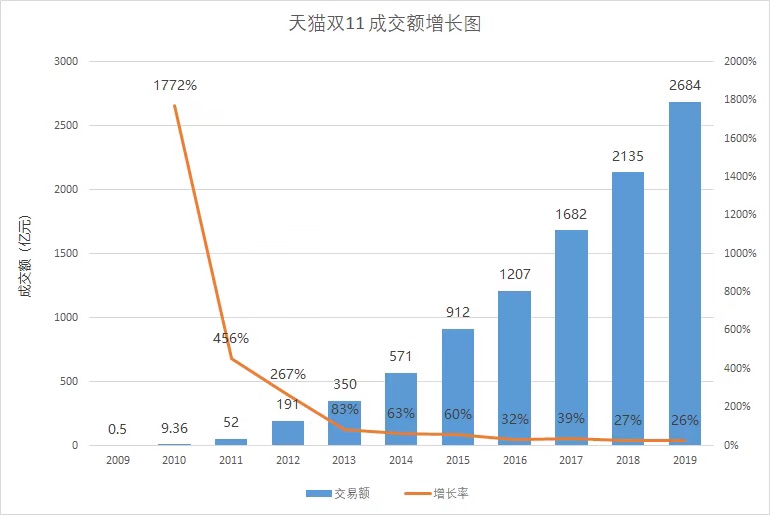

1 分 36 秒,超 100 亿(超 2012 年全天交易额)

1 小时 3 分 59 秒,超 1000 亿(超 2015 年全天交易额)

14 小时 21 分 27 秒,超 2000 亿(比去年提前 8 小时)

16 小时 31 分,超 2135 亿(超 2018 年全天交易额)……

最终,2019 年天猫双11 的成交额锁定在了 2684 亿元。

感觉差一点,我们就能参加一个三千亿的大项目了。

面对京东、拼多多的夹击,天猫双11 再破纪录,成交额实现了 549 亿的增长,确实很了不起。

但是亮眼成绩的背后,也藏着不少“水分”。

因为双11 当天不能退货,今天早上,#退货#上了热搜。有人冲动消费一时爽,有人为了凑 400 减 50 的津贴,一开始就打算好了退货,而这些退货都算在了双11 当天的成交额里。

更别说为了让 GMV 更漂亮,很多商家都和平台签了保底协议。所谓保底协议,就是商家要对自己的交易额做出承诺。

据相关人士透漏,商家保底签的越高获得的资源就越多,比如更好的广告位和更好的宣传。为了争取到更多的资源,商家不得不铆足了劲去签更高的保底协议。

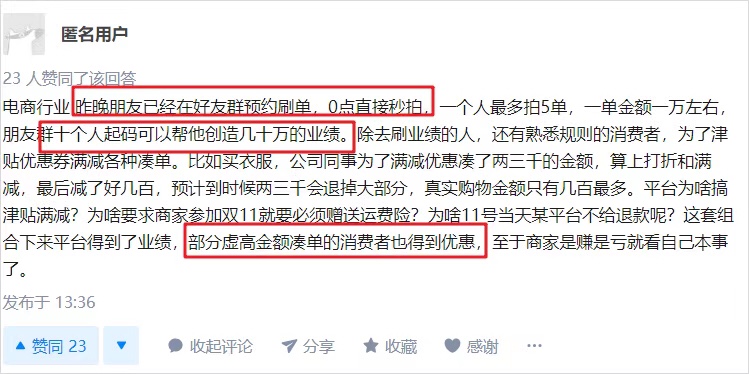

至于商家要怎么达成,大家可以充分发挥想象。(附上某知乎网友的回答供大家参考)

不过“水分”年年都有,今年双11 成交额增长也确实是事实。但是观察天猫双11 历年的成绩,尽管成交额始终保持着增长,但增长率却在屡创“新低”。

而且,我们大胆猜测,明年双11 的增长率还会继续下跌,跌幅还会进一步加大。

因为今年阿里费尽心思创造的 2684 亿成交额背后,已经藏着不少“隐患”了。

需求侧:用户争夺

交易额的增长来源,有一个很重要的原因,来自于阿里用户规模的增长,这不是双 11 这一天或者说这几天的增长,而是过去几年里面,新消费群体的积累。

蒋凡在接受媒体采访时表示,这些新消费群体包括银发人群、小镇青年,还有 95 后、00 后这些年轻用户。

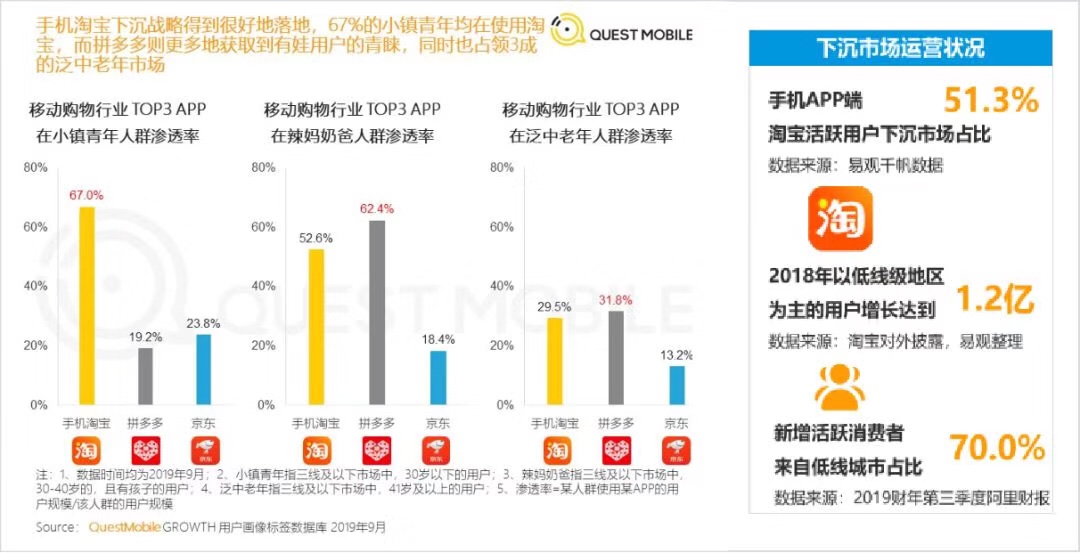

其中,非常大的增长来自下沉市场。根据 Quest Mobile 今年 10 月发布的数据显示,目前 67% 的小镇青年都在使用淘宝。而阿里的财报也显示,今年新增的活跃用户中,下沉市场占比 70%。

而在双 11 期间,淘宝也联动站内、站外等渠道进行推广、引流,把双 11 的流量做大。

图源:淘宝双 11 作战图

例如,今年双 11 合伙人联动了支付宝、饿了么、优酷等产品,让整个阿里经济体一起推动双 11 的开展。

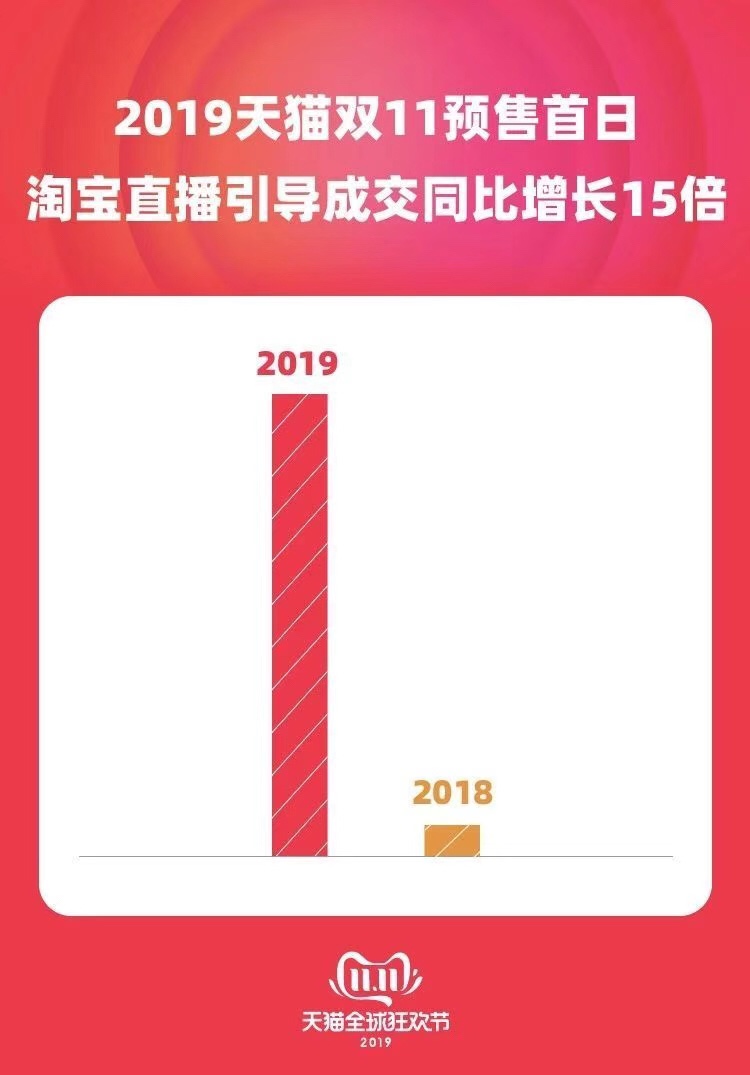

其次,淘宝直播的爆发也给双 11 的交易额增长带来了大幅增长。根据淘宝直播官方数据显示,10 月 21 日预售当天,直播引导的成交额就比去年增长了 15 倍。

而为了吸引更多下沉用户来参加双 11,阿里还在快手、头条等下沉平台进行了投放,例如让快手红人来参与“带货王争霸赛”,让头条用户参与“全民锦鲤”活动等

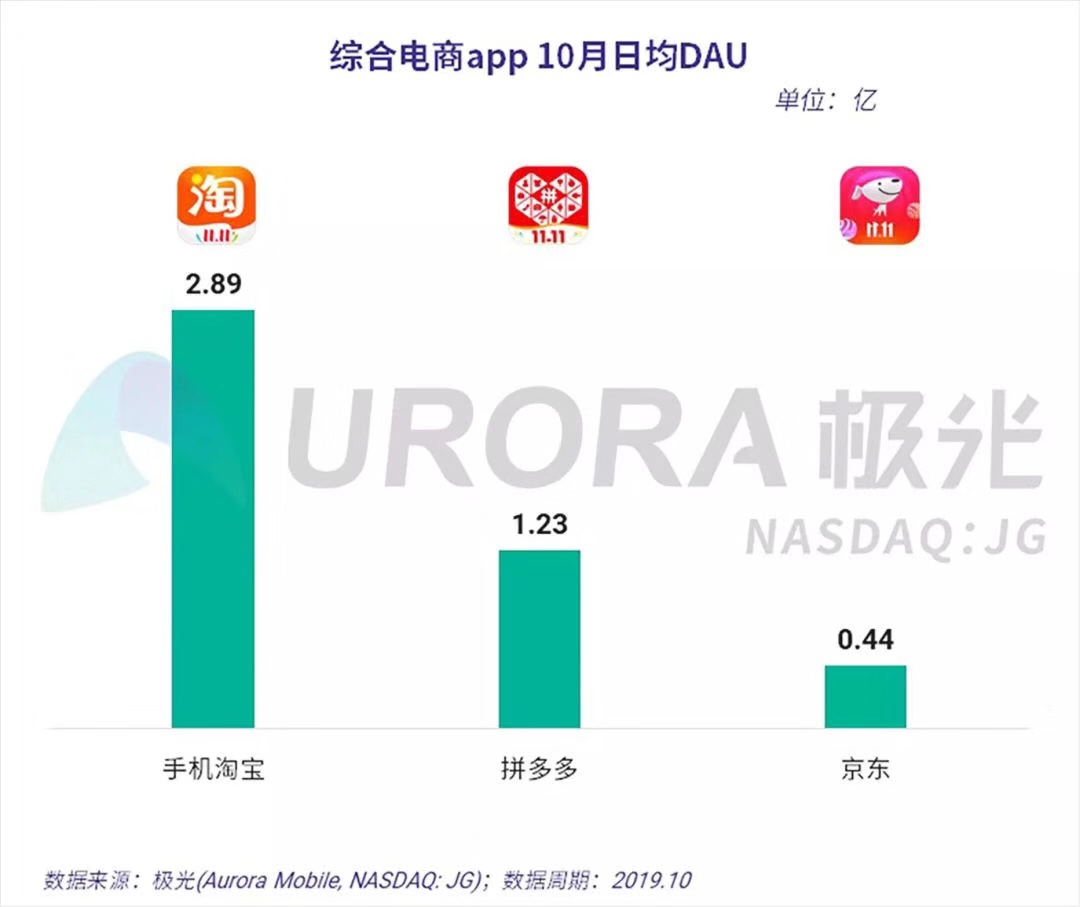

极光大数据发布的综合电商平台研究报告显示,今年双 11 预热期,手机淘宝的 DAU 达 2.89 亿,是 10 月用户同比增量最大的 App。

虽然新消费群体的增长给阿里的双 11 带来了新的增长点,但是摆在阿里面前的一个挑战是一二线城市用户的存量竞争。毕竟,在淘宝下沉的同时,拼多多也在一步步上攻。

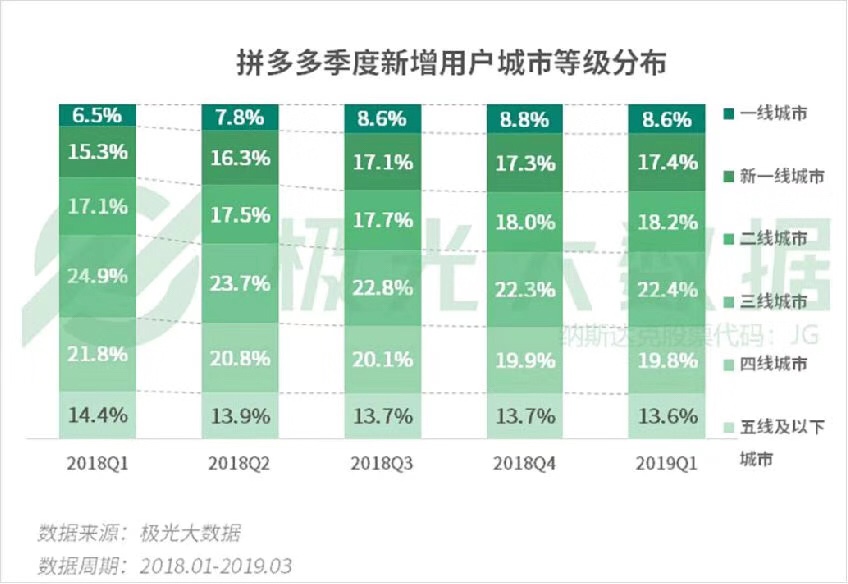

根据极光大数据今年第一季度发布的移动互联网行业报告显示,截至 2019 年第一季度,拼多多的新增用户有 44.2% 来自二线及以上城市,且持续上升,紧逼淘宝 50.6% 的比例。

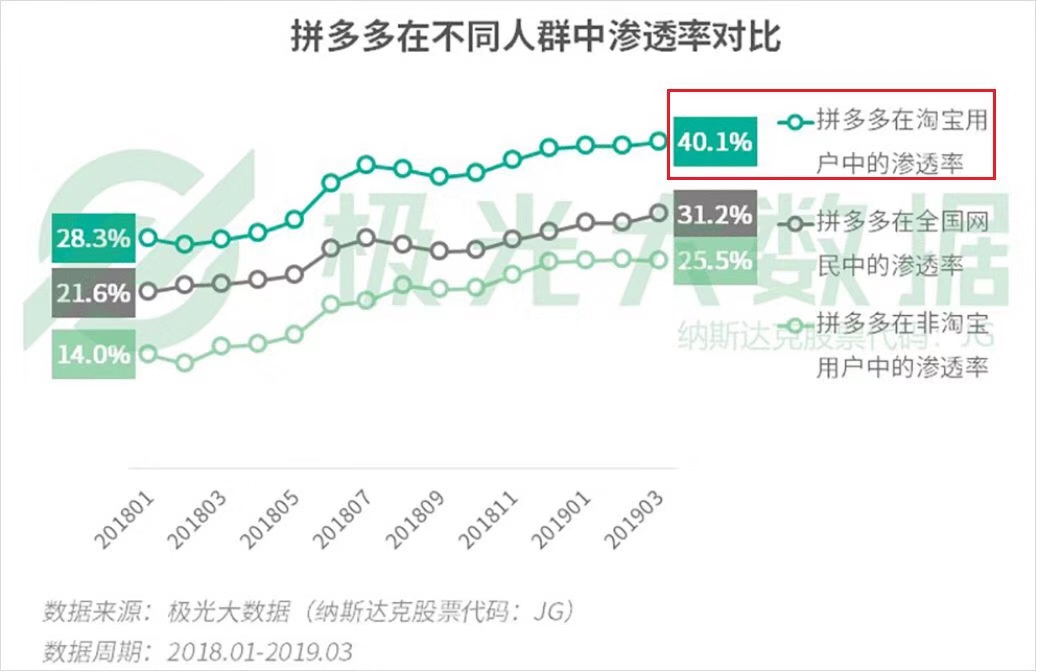

同时,拼多多对手淘用户的渗透率也在提升,在今年第一季度就已经达到 40.1%。

到了今年 618,拼多多在水果价格整体上扬的形势下,凭借水果生鲜的价格优势进一步吸引了大量的一二线城市用户。拼多多的数据显示,7 成的水果生鲜、食品等农(副)产品订单来自一二线城市。

而今年双 11,拼多多的上攻姿势就更猛了。

首先,拼多多的百亿补贴项目就“收割”了不少一二线城市的用户。大概从 10 月份开始,就经常在微信朋友圈看到拼多多“百亿补贴”的活动推广。

“百亿补贴”带来的成绩显而易见,虽然拼多多今年没有公布完整数据,但凌晨发布的公开信表示,光是 iPhone 11 就卖出了 40 万台。

另一方面,最近拼多多的“天天领现金(100元)”活动也迅速在一线城市用户中蔓延。我几乎每天都能收到助力链接,很多以前说不用拼多多的用户也“真香”了。

虽然目前没有淘宝和拼多多在一二线城市的最新竞争数据,但通过这次双 11 对拼多多的观察,我相信拼多多在一二线城市的渗透率一定有不小的提升。

这就是阿里接下来要面临的竞争压力,阿里和拼多多免不了一场用户争夺的厮杀。

营销侧:玩法臃肿

今年双11,很多人都在吐槽活动规则越来越复杂,又是领喵币又是盖楼的,有的人甚至动用了整个家族的力量,一顿折腾才搞到了几分钱。

一如既往的套路,让用户越来越疲。

1)预售定金

加上今年,定金玩法已经玩了 3 年,这招看似屡试不爽。据说双 11 预售期间,雅诗兰黛订单金额已经突破 10 亿元。

一方面,定金模式会让用户感觉占到了便宜,商家还会利用赠品“诱导”用户付定金。其中定金的“不退”规则,让消费者产生沉没成本,当用户者遇到更好的选择时也不会轻易离开;

另一方面,定金模式可以帮助商家锁单,减少跑单现象,同时还可以帮助商家合理控制库存。

2)满减津贴

今年双11 购物津贴门槛是每满 400 减 50 元,可以说是很鸡贼的设定了。因为 400 块对大部分用户来说是个消费门槛,简单来说,一次购买决策很难超过 400 块(魔法数字)。

举个例子,用户本来只需要花个两三百块买件商品,为了掉满减津贴,不得不再选择一些商品来凑单。这样一来,满减津贴在无形中提升了用户的客单价。

3)升级喵铺

喵铺的玩法在这里就不展开了,从获取喵币的任务体系中,我们可以窥见阿里策划的良苦用心。

领取喵币的任务主要有这样几种形式:“签到”、“搜一搜xx产品”以及“浏览xx会场”和“逛逛xx店铺”等,这些任务除了能够给品牌商户引流之外,也是让用户感受到产品价值,从而提升留存的关键操作。

实际上,阿里是想通过这些任务,让用户帮忙他们达成“拉新”、“活跃”和“转化”的目的。

值得一提的是,这次双11,所有阿里系的产品都参与了进来,阿里甚至还为每一个产品“量身定制”了各自的活动。

在开喵铺的活动页面底端,就有引导用户去其他 App 赢取红包的操作。

4)盖楼挑战

盖楼挑战主要是通过社交玩法,让用户帮助拉新和促活。

从盖楼相关话题接二连三地上热搜,用户相互打招呼的方式变成“帮我点一下、帮我助力盖个楼……”,到有的人盖楼盖红了眼,盖不过对方就砸钱买楼,互助盖楼甚至都有了产业链等一些列的魔幻行为中,我们发现:

这个盖楼大挑战还算是调动起了购物节狂欢的气氛,帮助阿里实现了用户的拉新和活跃。

朋友圈的盖楼生意

5)花呗 24 期免息

为了让我们在剁手时减少心里负担,阿里还开通了花呗 24 期免息服务,可以说是很“周到”了。官方数据显示,开通花呗分期的产品平均销售额同比增长超过 90%。

没钱买不要紧,阿里先借给你,还让你慢慢还。用户在剁手的那一瞬间,突然觉得不疼了。

用定金玩法锁定用户;用津贴提升用户的客单价;用建喵铺、盖楼玩法实现了用户活跃和用户量的增长;用直播让用户不断被种草;最后一招花呗 24 期免息,让用户剁手无负担。这都是套路啊。

如此看来,套路还是老套路,玩法却一年比一年复杂。从阿里今年双 11 的营销玩法中,我们似乎看到了阿里做增长的背后的焦虑和困境。

相比于套路满满的运营操作,其他电商平台简单粗暴的百亿补贴、直接降价就显得更讨喜一些。

当用户疲于活动的复杂玩法,觉察到平台的各种套路后,或许会慢慢地被劝退,移步更加“单纯简单”无套路的平台去。

供给侧:发力过晚

在 10 月 21 日的“2019天猫双11启动发布会”上,淘宝天猫总裁@蒋凡 强调了用“新供给”驱动“新消费”,而“新供给”的落地维度有 4 个:新品首发、新品牌、源头好货和全球进口。

1)“新品”策略

今天凌晨,@蒋凡 再次透露,2019 年天猫双11,首发的新品超过 100 万款,跻身“亿元俱乐部”的品牌超过 299 个,除了雅诗兰黛、苹果、李宁、波司登这样的国际大牌和国货品牌,还包括完美日记、HomeFacialPro 等从淘宝天猫平台生长起来的互联网原生品牌。

可以看出来,阿里的“新品”策略效果显着。

值得注意的是,“新品”的定义不仅仅是全新品类、全新产品,还有在原先产品基础上的升级版(仅在外包装上做了改变的产品不算)。

全新品类最典型的就是今年的房,阿里拍卖在双11 上线了上万套特价房源,包括学区房、地铁房等。

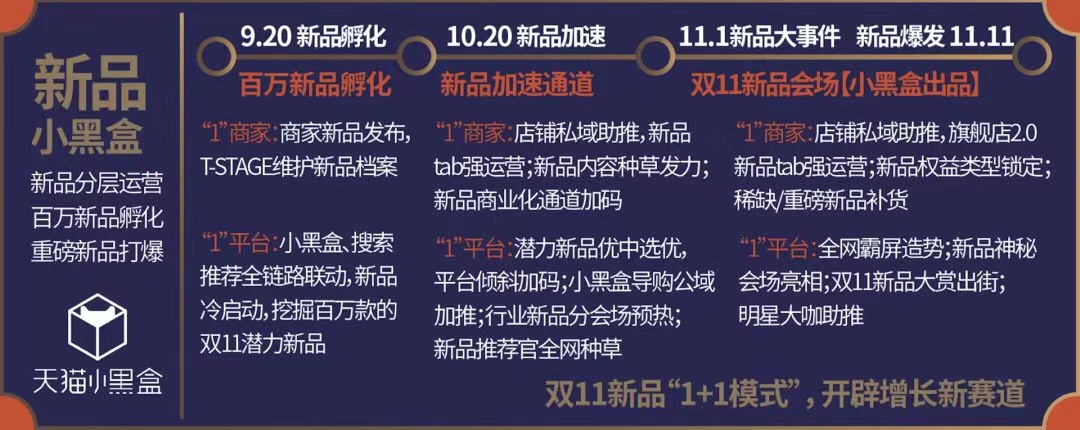

对于新品,阿里特地增加了新品会场「小黑盒出品」,挖掘潜力新品。

以美妆为例,今年 3 月 4 日,天猫宣布将在 2019 年新引入 1000 个美妆品牌进驻天猫,并批量孵化超过 50 个年销售额过亿元的单品。

而这些品牌也看上了双11 的庞大流量,根据官方提供的数据,今年天猫双11,超过 50% 的美妆大牌打破惯例,把一年中最受关注的圣诞礼盒提前到天猫双11发布,包括兰蔻、SK-II、YSL、纪梵希、资生堂在内的 215 个大牌,为天猫双11 专门定制了 241 款专属商品。

在双11 期间,只要在淘宝 App 搜索“荣耀李现礼盒”、“纪梵希星空限量天猫礼盒”等密令,就可以获得拼手气红包,相当于给这些礼盒导流。

2)源头好货

除了“新品”之外,淘宝也从供应链升级出发,通过减少中间环节,来给到消费者价格尽可能低的商品。

据@蒋凡 透露,今年双11,全国有 2000 个产业带为消费者提供优质的工厂直供货品。天猫双11 全天共产生 1.7 亿笔 C2M(Customer-to- Manufactory 客对厂) 数字化工厂直供订单。

此外,位于全国各个省市区的农产品基地,为消费者直接提供了源头农货。707 个县 4548 款优质农货入驻了阿里兴农脱贫会场,刚到中午成交额就超过了去年全天。

3)全球进口

今年双11 还有一个明显的趋势是海外进口品牌的增加。@蒋凡 称今年天猫国际进口新品首发多达 12 万件,新入驻品牌同比超过 300%。

虽然比起国内市场,这个成绩还不够亮眼,但是如今天猫国际加上收购的考拉海购(原网易考拉),双11 的全球化还有极大的潜力。

综上,通过“新品”策略+源头好货+全球进口,今年双11 确实在供给端实现了多元化。@蒋凡 还表示过天猫计划在三年内,孵化 100 个超 10 亿交易规模的新品牌,创造 1000 亿的新品牌增量市场。

不过类似的事情,京东、拼多多也在做,而且后者在更早之前就开始行动了。

在半个月前的双十一启动发布会上,京东副总裁@韩瑞 透露,京东未来 3 年将发布 1 亿种新品及 C2M 产品,其中创新含量高的品类将占到 70% 以上。

而拼多多去年就提出了“新品牌计划”,扶持 1000 家覆盖各行业的工厂品牌,通过直播的“透明化生产”,来解决消费者对国际大牌代工厂的信任问题,消除品牌溢价的同时,减少营销和流通环节的成本。

结语

总的来说,天猫双11 交易额再创新高,我们并不惊讶,甚至可以说未来的每一年,双11 的交易额都会不断突破。

首先,需求侧方面,用户规模尤其是下沉市场有新的增长,同时双11 的通过站内站外联动,把双11 的用户流量进一步做大。

其次,营销侧方面,大额优惠、24 期免息,让商品可以通过更低的价格、更好玩的方式触达用户。

最后,供给侧方面,阿里通过“新品”策略、源头好货和全国进口来不断驱动消费。

但是话说回来,天猫双11 的增长也面临着许多挑战,当用户增量趋向于零,当用户对复杂的营销手段越来越不感冒,当商家可选择的平台增加不愿意被“压迫”,当简单粗暴的拼多多也能满足大家的品类和信任需求时……阿里可能会赢得更艰难一些。

或许在不久的明年,阿里就不得不采取更“血腥惨烈”的肉搏战术了。不过对于我们消费者来说,巨头打架,喜闻乐见。

对了,拼多多到现在还没有公布数据,不知道在“憋”什么呢?值得期待。