阿里从电商平台到数字经济体,新财年再赠1万亿GMV

“移动端”和“下沉市场”无疑是过去5年阿里巴巴用户增长的主要来源。

作者:赵 骐

1万亿美元是什么概念?它约等于世界第十七大经济体——土耳其2019年的GDP(9622亿美元),也可以是阿里巴巴平台2020财年的交易额。

“万亿美元交易额”的目标来自马云在2015年5月的一封内部信,那时阿里全年GMV只有2.4万亿元,想要达到6万亿(按照当时的汇率)交易额,必须在未来5年实现20%的年复合增速。而当时中国每年的社会零售总额增速只有12%左右。

过去5年,人民币破7、线上人口红利消退、拼多多崛起、新冠疫情等挑战接踵而至,让这一任务变得更困难,但也正因为此,今天所取得的成绩才显得更加耀眼。

“阿里巴巴等于中国电商(Alibaba is synonymous with e-commerce in China)”,5年前阿里这样称呼自己。

今天,阿里将自己定位于“数字经济体(Alibaba Digital Economy)”。

跟随称谓变化的,还包括收入结构、用户规模、交易体量等。

1

收入:从电商平台到数字经济体

“阿里已经形成了一个横跨商业、金融、物流、云计算各个领域的一个独特的数字经济体。”张勇在2018年的云栖大会如此表示。

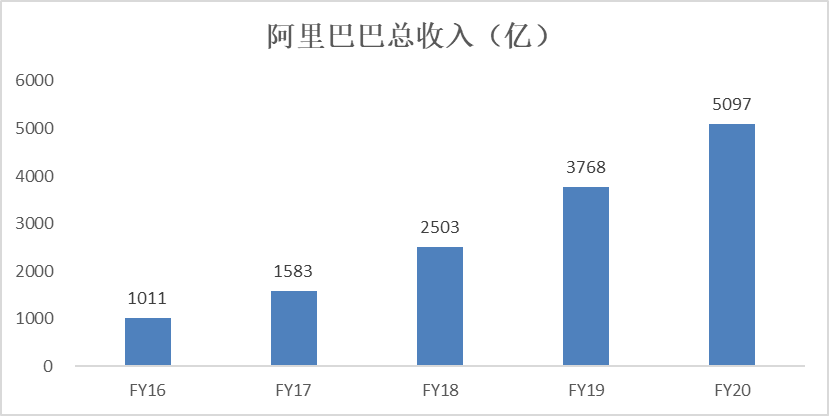

从2016财年(2015年4月-2016年3月)的1011亿元,到2020财年的5097亿元,阿里巴巴的营收规模上涨4倍。

图:阿里历年财报

这背后是阿里营收的多元化。传统的线上营销及佣金收入占比从2016财年的77%,下降至本财年的48%。与此同时,盒马鲜生和天猫超市为代表的自营业务、云计算、本地生活服务、菜鸟网络等新兴业务迅速崛起,成为阿里营收增长的主要动力。

云计算从2016财年的30亿上涨至400亿元,涨幅超过10倍;本地生活服务和菜鸟网络从无到有,合计贡献了阿里现在8%的营收;自营业务2020财年的营收规模达到863亿元,力压711亿元的佣金业务,成为阿里巴巴第二大收入来源。

多元化的业务结构帮助阿里对冲了各类风险。以这次疫情为例,虽然电商和本地生活服务受到负面影响,但各种新兴业务也获得了发展良机。淘宝直播在3月的日活跃商户数量同比增长了88%;盒马鲜生本季度线上交易额占比突破60%,较去年同期提高了10个百分点;钉钉3月工作日期间的日活用户达到1.55亿。

2

用户:迈入“7”时代

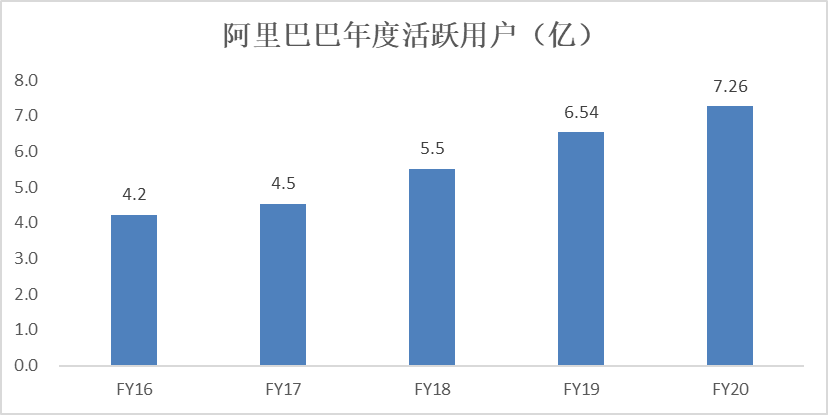

截至到2020年3月底,阿里巴巴年度活跃消费者规模达到7.26亿,较5年前净增3亿,相当于5个浙江省的人口。更不用说阿里的移动月活跃用户已经高达8.46亿。

来源:阿里历年财报

“移动端”和“下沉市场”无疑是过去5年阿里巴巴用户增长的主要来源。

淘宝早在2013年就开始做手机端,但当时的APP只能实现一些简单的功能,比如销售手机充值卡之类的,PC依然是流量的主要入口。

眼见着智能手机普及率节节攀升,阿里加大了APP的开发进度,各部门均成立了移动端的开发团队。一时间,大量APP纷纷上线,但鲜有成功案例。

人们那时认为,APP只适合做小工具,诸如查询天气等,淘宝如果以工具属性进军移动端,将会丧失大平台优势。但如果把整个大平台都搬到移动端,风险会很大。因为之前没有成功案例,臃肿的产品往往难以保证用户体验,而一旦失败,就可能再无翻身机会。

经过反复争论后,淘宝的未来被确定——整体搬迁至移动端。在团队的不断磨合和替换中,淘宝在手机上获得了新生。

2014年6月,手淘月活用户突破1亿,9月达到2亿,并在2016年3月增至4.1亿。

内容化、社区化、本地服务化是当时手淘的主要发展方向。阿里认为,手淘虽然脱胎于淘宝网,但移动终端比PC端覆盖的范围更大,消费内容理应更宽。

“衣食住行和吃喝玩乐,都是构成生活消费的主要内容。我们希望利用手机的移动互联网场景,让用户通过手机淘宝实现订购、体验、消费等各种各样生活的服务。”张勇在2014年的一次访谈中如此表示。

2016年3季度是一个重要时间点,手淘月活用户达到4.5亿,首次超越4.4亿的年度活跃买家。

“年度活跃买家”指的是过去12个月,在平台上至少有过一次下单的消费者;“月活跃用户”是指过去30天至少打开过1次APP的用户。月活用户不见得会购物。因此,当月活用户高于年度活跃买家时,说明更多的用户上淘宝不是为了买东西,而是浏览内容、闲逛等,代表淘宝已经不再局限于一个购物APP,其内容、社区属性得到强化。

通过对比,我们可以看出阿里的优势。截至到3月底,阿里月活用户8.46亿,是年度活跃买家的116.5%。相比之下,拼多多同期的月活用户只有活跃买家的77.6%。由此可见淘宝用户的黏性之高。

既然谈到了拼多多,那就不得不提“下沉市场”,这是阿里巴巴近两年新用户的主要来源。

拼多多的崛起让人们开始关注原本被忽视的3-6线市场。

阿里巴巴反应迅速,连续出拳,打造下沉市场产品矩阵。去年,阿里重启聚划算,大聚划算事业部全面整合了聚划算、天天特卖和淘抢购等业务。今年3月,淘宝特价版独立App上线。

聚划算定位于特价品牌货,负责将淘宝、天猫上的产品卖低线城市。聚划算事业部品牌商家运营总经理陈浩表示:“聚划算的目标是非常聚焦的,就是要让消费者在这里买到最划算的品牌货。聚划算要做全网最大的品牌正品优惠平台。我们的思路很清晰,就是帮商家爆发,给用户低价”。

淘宝特价版的路线则是C2M定制商品,简单说就是白牌货,为消费者提供极致性价比的产品。与淘宝特价版组团的还包括“超级工厂计划”和“百亿产区计划”,三者组成了淘宝C2M战略的核心。按照阿里的规划,未来三年,要帮助1000个产业带工厂升级为产值过亿的“超级工厂”;为产业带企业创造100亿新订单;在全国范围内重点打造10个产值过百亿的数字化产业带集群。

从效果来看,阿里在下沉市场取得了不错的成绩。过去两个财年,阿里巴巴70%以上的新增用户来自欠发达地区。

3

销售额:天猫仍然是增长主力

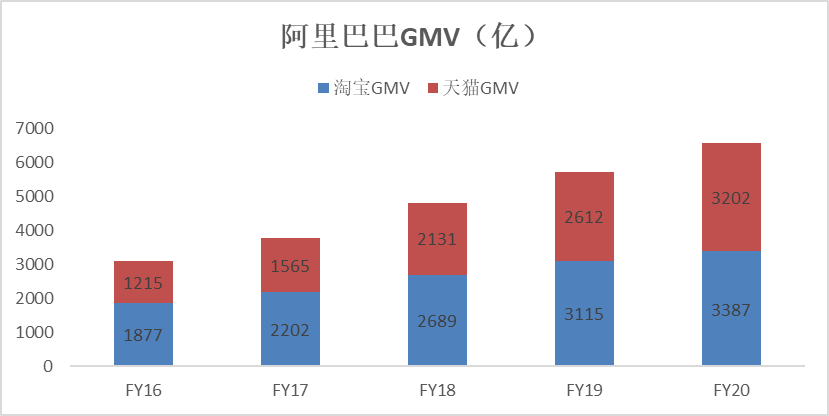

过去5年,阿里平台国内交易额从3.1万亿翻倍至6.6万亿。截至到3月底,平台人均交易额为9076元,首次突破9000元大关。拼多多同期的人均交易额仅仅为1842元,约为阿里的1/5。

“随着阿里战略重心下沉,淘系平台内的流量将会被更多地分配给聚划算、天天特卖等板块,天猫的增长可能难以为继”。这样的质疑在近年来从未停止过。

但事实证明,阿里很好地兼顾了两者。当聚划算们在下沉市场攻城拔寨时,天猫始终是阿里巴巴交易额的增长动力,GMV比重从FY16的39.3%,上升至FY20的48.6%。

图:阿里历年财报

这背后是阿里巴巴对消费升级的坚定信仰。

“我们从来不相信消费降级,但我们知道中国消费者的需求是多元化的,只是不同消费者的起点不同,我们希望帮助中国10亿消费者实现消费升级和品质购物。”蒋凡在出席“2019中国品质惠经济盛典”时这样表示。

天猫已经确定了未来三年的目标:平台交易规模翻倍;帮助全球品牌发布超1亿款新品,且孵化100个年销售额超10亿的新品牌;保持天猫买家数量持续快速增长;以及品牌官方旗舰店升级为品牌的消费者运营主阵地。

可以预见,天猫仍然会在阿里巴巴数字经济体中扮演重要角色。

4

新的征途:新财年再赠1万亿GMV

在完成“1万亿美元交易额”的目标后,阿里已经在去年其20周岁时确定了新的目标:到2024财年,服务10亿中国消费者,并创造10万亿人民币GMV。张勇也在此次财报分析师会上表示,未来一个新财年,GMV再新增1万亿人民币。

我们认为,用户增量将主要来自下沉市场。

截至到2020年3月底,阿里巴巴旗下零售平台、本地生活平台、数字媒体及娱乐平台共有消费者7.8亿。虽然85%的发达地区人口都已经被覆盖,但在欠发达地区的人口覆盖率只有40%。

根据尼尔森数据,三线以下城市人口规模达9.5亿。按60%计算,尚有超过5亿人未被纳入阿里生态中。能否实现10亿消费者的目标,下沉市场将起决定性作用。

当通过下沉市场,实现了10亿消费者的目标后,阿里是否就可以顺势完成10万亿交易额的任务?

答案恐怕是否定的。因为下沉市场用户虽然规模庞大,但客单价偏低。试想一下,即便在3-6线市场拿下4亿新客户,但如果他们的消费力只有1800元/年(拼多多现在的客单价),那么每年贡献的交易额也不过7200亿元。而目前阿里距离10万亿人民币交易额的目标还差3.4万亿。

也就是说,除了用户数量的增长外,阿里巴巴还必须提高用户质量,才能实现既定目标。

结合3年交易额翻一翻的目标来看,这一重任应该会交由天猫完成。去年(该目标在去年提出,所以不能用本财年的数据),天猫GMV为2.6万亿,翻倍意味着新增2.6万亿,这将极大推动平台整体交易额向10万亿的目标迈进。

综上所述,聚划算/淘宝特价版在未来将继续从下沉市场拓展用户规模,服务10亿中国消费者,而天猫负责用户质量的提升,实现10万亿人民币交易额的目标。阿里巴巴数字经济体因此将成为中国消费升级的新引擎。