阿里vs拼多多,这局谁输谁赢?

“我相信,阿里集团会在五年内,成为世界上第一个平台销售过一万亿美元的公司。”2015年5月7日,马云一封内部信许下了阿里未来的两个约定:一是平台交易额要过1万亿美元;二是张勇(花名:逍遥子)接任CEO。

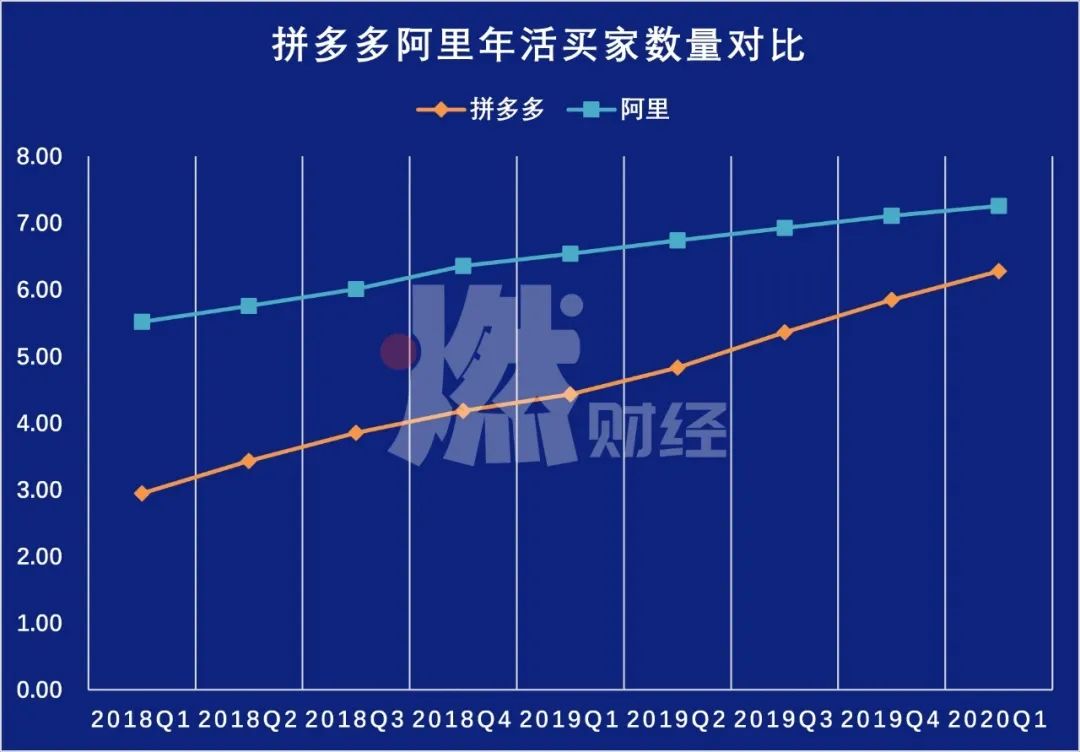

倏忽5年,期间最大的变化是,互联网的世界里,鼎新革故的故事时刻发生着。5月22日,阿里巴巴发布了截止3月31日的最新一季财报及2020财年全年业绩。这一季度,营收 1143.14 亿元,同比增长22%。2020财年GMV(平台成交总额)达人民币 7.053 万亿元,突破1 万亿美元,全球年度活跃消费者达 9.6 亿。同一天,拼多多也发布了最新一季财报,营收 65.4 亿元,同比增长 44%,远超 49.69 亿市场营收预期。

拼多多最新一季财报

同类型大厂“撞日”的事情颇为少见,这场遭遇战够精彩。戏剧性的是,财报发布后,美股开盘,阿里跌 4.3%,拼多多涨 4.4%。收盘时,阿里跌幅达到 5.87%,拼多多涨幅达到 14.50%,市场选择用脚投票。

01下沉市场,是争夺增量用户的主阵地下沉市场成为新增用户加速增长的重要引擎,其中据阿里和京东的数据披露都是近 7 成新增用户来自欠发达的偏远地区。2020财年,阿里巴巴GMV较上年增长 8620 亿元。8620 亿的交易额增量,给淘宝天猫商家带来了实实在在的生意增长机会。2020财年,一共有 2200 个品牌在天猫上的销售额超过 1 亿元,7 个品牌在天猫的销售额超过 100 亿元,进入百亿俱乐部。过去一年淘宝上诞生了 15 万个年入过百万的新商家。2020年3月,淘宝月度活跃用户达到 8.46 亿,同比增长 1.25 亿;中国零售市场年度活跃消费者达到 7.26 亿,同比净增长 7200 万,超过70%的新增年度活跃消费者来自下沉市场。庞大的用户增量也给品牌带来了大量新客,天猫的核心行业在过去一年里均获得了超过 1 亿的新用户。我们习惯于将三线城市以下的市场定义为下沉市场,数据显示,下沉市场用户规模超过 6 亿。随着一二线城市的市场趋于饱和,各大电商平台迫切需要寻找增量市场。毫无疑问,2020年下沉市场将进一步成为电商巨头们对决的主阵地。阿里百亿补贴向下沉市场进军

针对下沉市场用户对价格敏感的消费特征,淘宝整合升级聚划算,聚划算百亿补贴于今年年初正式上线淘宝一级入口。阿里砸百亿补贴,进一步与拼多多在下沉市场贴身肉搏,用便宜来“收买”用户的心。另外,考虑到下沉市场用户闲暇时间较多,淘宝借直播和短视频开路,不仅加大淘宝直播的扶持,还与短视频平台合作,有消息称去年淘宝和抖音签订了基于电商的 70 亿协议框架,试图曲线获取下沉市场用户。

拼多多尝试以“玩法”取胜

京东和阿里在下沉市场的加码布局,让拼多多倍感压力。在熟人推荐和低价近乎做到极致的情况下,拼多多后续发力重点在用户娱乐上(即购物营销玩法)。拼多多将更多精力用在增加用户购买频次上面,并开展了大量营销活动。拼多多营销费用居高不下,这从各种拼多多“砍价”活动也可见一斑。从财务数据来看,拼多多一季度平台销售与市场推广费用高达 72.97 亿,超过了总营收的 65.41 亿元。过高的营销费用是拼多多一直亏损的主因。更重要的是,通过营销活动拉来的用户一旦优惠降低或取消,对平台的忠诚度存疑,后续留存是个棘手的问题。

02数字新基建的机遇移动互联网时代,拼多多以独特的商业门道,在电商红海的夹缝中杀出重围,让人们见识到了“五环外”人群的消费潜力。这个21岁的巨头阿里巴巴何以还能快速奔跑?能保持持续增长,阿里做对了一件事:把握住了移动时代的红利。从2013年开始ALL IN 无线后,在移动端引入在线营销服务,带来了更多样化的广告库存和广告形式,其移动端的货币化率自2015财年开始持续增长,到2019财年货币化率已经提升至4.37 %。这些年,阿里通过自营、收购、合并的方式,拓展了数条新的业务线。比如 95 亿美元收购饿了么,是将电商优势延伸到本地生活生态圈;比如 20 亿美元收购网易考拉,试图撬动在跨境电商市场份额;33 亿美元增资菜鸟网络,是对这个大数据物流协同平台上的继续押注;比如成立“达摩院”,是对底层技术和科学前沿的宏大视野。

20 年沉淀的数字化能力已经成了数字新基建,举个例子,疫情期间,每天 4 万人淘宝创业,“蚂蚁雄兵”重塑了商业格局,每个人都能成为CEO。3月的日均DAU超过去年 12 月的高点,淘宝天猫的日均订单数环比去年12月日常,增长了 1200 万单。3月新开播商家同比增长近 3 倍,直播场次同比增长 190%。3月直播为商家带来的成交订单数同比增长超过 160%。

同时,这套数字新基建的能力,补充完善社会商业基础设施。回头看,1万亿美金GMV,背后体现出的价值,是我们不经意间完成的订单,能让商家快速回血,是商业毛细血管顺利流转的养料。2016年,阿里带来的直接就业机会超过 1500 万,到 2036 年,阿里希望服务 20 亿消费者,让 1000 万家企业盈利。当平台越来越多的谈及自己带动的就业机会、增加的税收量级乃至促进的消费水平,这艘万吨巨轮正在转向新的航道,这也是张勇提出的“在数字时代,让天下没有难做生意”的精悍执行。张勇曾表示抓住数字新基建的机遇。他认为,“‘新基建’作为新兴产业,一端连接着巨大的投资与需求,另一端连接着不断升级的消费市场,必将成为未来中国经济社会繁荣发展的重要支撑。”跨越年度GMV达 1 万亿美元的里程碑,数字新基建将推动数字经济迈向新的发展阶段。

03下一站哪里毫无疑问,一季报公布后,一场巨头间的新竞争,在湖面底下发生得静悄悄。市场是残酷的,只存在冠军和“其他”。

拼多多的百亿补贴,从2019年6月上线以来,持续撒钱三百多天。用低价和补贴抢夺用户,底气来自不断撒钱换得的用户增长,不断筹集到的资金,构成了其进攻的弹药。京东调整数月后重新回到轨道,刘强东发内部信提出了京东的新使命。相应的,2019年中国网民已达8.54亿,互联网进入存量时代。面对行业对手的追逐,阿里手里的牌重新进行了梳理。针对不同的消费人群,阿里在各条战线上形成了不同的矩阵。其中手淘主打丰富,为流量大本营;天猫的心智为品牌主阵地,主打消费升级;聚划算主攻品牌货下行;特价版主攻工厂货上行。升级后的聚划算,摁住拼多多借百亿补贴希望完成品牌升级和消费人群升级的上升通道。今年3月上线后,淘宝特价版夺冠苹果应用商店免费榜。特价版定位的核心,通过C2M的产品供给,把中间费用最大程度的压缩,提供极致性价比,同时还能通过数据洞察满足消费者真正的所需。也就是说,聚划算继续负责压制拼多多的“上攻”,而淘宝特价版则接过C2M的大旗,开始“下压”拼多多的利基市场—下沉市场。一上一下,形成“钳形攻势”。不管怎么说,一季度过去之后,所有公司都会回归到疫情之前的命题:如何保住现有的增速,以及如何获得新的增量。我们认为,阿里巴巴未来GMV驱动因素将由量向价切换。直播电商、数据银行、全域营销、会员生态,效率驱动将带来更多的可能性。最早预判阿里将最早迈入1万亿美元公司的《经济学人》曾提到,阿里建立起来的关于建立信任、促进经济向消费转型、以及推动零售产业整体效率的影响将一直持续下去。我们有信心也有勇气来面对这寒冷但也暗藏希望的2020年。