起源于美国的LCD,中国如何成为世界第一?

自当年《斗破苍穹》火了后,“莫欺少年穷”,成了无数网络小说竞相使用的套路。

废柴主角初出茅庐,受尽歧视嘲讽,但后来取得奇遇,并发愤图强,最终成为人人仰望的存在。

2011年,北京的一场饭局上,京东方董事长王东升,约见了一位日本企业家,以期寻求合资建液晶面板厂的机会。

然而日方的态度却并不友善甚至是轻蔑:

“这是一个高技术含量的精密化工产业,对员工和生产线工人的素质要求很高。

你们中国人不守纪律,过马路都要闯红灯,做不了这个。

只有一部分中国人做得了,就是台湾人,因为他们被日本统治了五十年。”

饭局自然是不欢而散,但在中国产业人心里,一定要把LCD做起来的这颗种子,开始生根发芽。

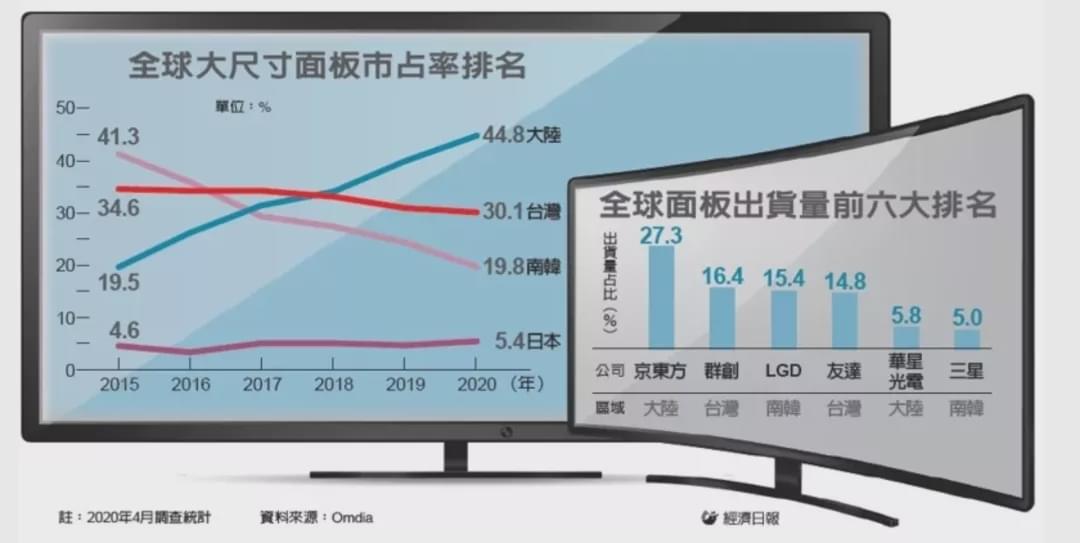

仅仅五年后,中国LCD产量,就超越了日韩这两大LCD传统强国,位居全球第一。

到了今年4月,更是拿下全球超50%的产能。

根据市场调研机构Omida的数据,今年4月份全球LCD出货量中,京东方为27.3%的份额位列第一,遥遥领先其他厂商。

第二名是群创光电,份额16.4%,LG显示以15.4%的份额位列第三,接下来是友达、华星光电及三星,份额分别是14.8、5.8%及5%。

三十年河东,三十年河西。

如果那位日本企业家再次见到王东升,不知道他会作何感想。

美国起源,日本发展

早在1888年,德国的物理学家奥托·雷曼(Otto·Lehmann),就提出了液晶的概念。

但直到1968年,美国无线电公司,才研发出第一个液晶显示器。

RCA工厂

尽管它只能显示单一色彩而且只是静态的图像,可这一发明已经足够让人震惊。

摩托罗拉、AT&T、通用电气等巨头,都意识到它将带给显示业界风暴般的变革,纷纷重金投入这个新领域。

可惜,这种完全全新的领域,即便是巨头们,也是从零开始,摸着石头过河。

那会儿,美国的半导体技术正独步天下,一众具有半导体背景的公司做LCD,自然会有技术上的借鉴。

这一借鉴,就出大事了,方向上的失误将一众美国公司坑哭了。

即便有一些幸运的公司,面对LCD那漫长的技术研发迭代周期,最终还是从入门到放弃。

而就在美国各大公司四处碰壁,准备退场时,日本却拼命往LCD这个领域挤。

当时的日本,正处于二战后经济崛起的黄金年代,对新技术异常敏感。

象征日本经济重新崛起的太阳神塔

那边和美国人在半导体领域,打得你死我活,这边又偷偷接盘了美国的液晶面板产业。

1972年初,夏普买下了美国无线电公司的LCD技术;同年,日本精工也从美国人弗格森手上,买下了TN-LCD技术。

精工是做表的,它当时的想法,是将LCD用在手表上——液晶显示的手表,高科技,价格翻个几倍没毛病吧!

还别说,这一另辟蹊径的做法,真就打破了LCD产业化的牢笼。

在不断地努力与尝试后,1973年,精工推出了其第一款LCD数字显示电子表(06LC型),引发了数字电子表热潮。

精工首款6位LCD显示的土豪金版手表

此后,精工又将LCD应用在了各种仪表、计算器上,并借此积攒出的技术、资本和市场,逐渐过渡到大尺寸平板,赚得那是盆满钵满。

相比精工,夏普的路线就艰难得多,从1972年进入LCD行业,夏普硬是砸了十多年的钱,靠头铁走出了一条路。

1987年,夏普成功开发出了92160像素的行业最高水准TFT液晶屏,这才一鸣惊人,在业内获得“液晶之父”的美誉。

看到精工和夏普这么赚钱,其他日本电子公司眼红了,松下、东芝、日立等,也纷纷加入到LCD产业中。

1990年,日本TFT液晶面板占据了全球市场90%的份额。

到1994年,依托完整的产业链体系,日本TFT-LCD液晶显示器的产量已经占到全球的95%。

风头一时无两。

韩国超越、湾湾崛起

看着日本在LCD行业如此风光,美国不爽了,开始对日本相关厂商发起反倾销诉讼,并提高LCD的关税。

本来,美国是想打击日本的LCD产业,好发展自己的产业链,但没成想,最后让韩国捡了个便宜。

当时,韩国刚刚通过“逆周期投资”,在存储芯片业打败了日本对手,成为世界第一。

尝到了甜头的韩国人,将目光转向了LCD产业。

似乎连老天也站在韩国这边,日本这边先是受泡沫经济危机,以及美国制裁的影响,国内经济一片萧条,LCD产业盛极而衰。

接着,1997年亚洲金融危机爆发,加重了全球LCD市场的不景气,日本企业雪上加霜。

而韩国的三星、LG、现代,靠着存储芯片业务这一现金牛,不但没有减少对LCD产业的投资。

反而果断投入数十亿美元,建设大尺寸液晶面板生产线。

如此高的投资强度,日本企业望尘莫及。

据悉,三星的LCD业务,从1990年到1997年连续亏损了7年,平均每年亏损1亿美元。

但凭借韩元贬值和生产规模扩大,三星到1997年末实现“咸鱼翻身”;1998年三星的液晶面板出货量,跃居世界第一。

1999年是韩国企业的转折点,先是LG和飞利浦合作,拿到了16亿美元的投资和一笔大订单。

然后是三星接到苹果1亿美元的投资,以及戴尔85亿美元的订单。

现代则与IBM、康柏和Gateway,签订了5年80亿美元的供货合同。

海量的利好消息,让1999年,三星在全球LCD市场占据了18.8%的份额,名列第一;LG达到16.2%,名列第二。

原来的行业霸主夏普,只能屈居第三了。

两次被韩国抢走了大蛋糕,日本心里也气啊,但他们知道,仅靠自己是没办法把蛋糕抢回来的。

鸡贼的日本另辟蹊径,将技术转让给拼命往LCD产业挤的台湾企业。

如此一来,既可以收取高额的技术转让费,也可以弥补日本在产能上的不足。

1998年,共有6家台湾企业相继获得了日方的技术许可,从而进入大尺寸LCD产业,是年被称为“台湾LCD产业元年”。

在这样的背景下,台湾的LCD产业开始了腾飞,超越日本,成为继韩国之后的世界第二大玩家。

大陆发力

这两年,华为中兴的遭遇,让无数国人感慨“缺芯之痛”。其实,在十几年前,这一说法是“缺芯少屏”。

那会儿,中国连电视机、电脑的屏幕都无法自给,市场一度被日韩企业所垄断,众多国产电子产品厂商因“少屏”问题苦不堪言。

尤其是2007年-2010年这段时间。

2007年,LCD技术迅速替代了彩电显像管,国内八大彩管厂纷纷停产倒闭。

这边彩管厂倒闭,那边国内彩电行业正飞速发展,各大电视品牌陷入“无屏可用”的状态。

一开始,咱们将希望放在台湾地区。

2008年的金融危机,重创了全球LCD产业。

在全球需求不振的情况下,索尼、三星、LG等日韩企业,取消了此前对台湾地区面板的订单,改为自己供货。

这导致台湾地区面板企业开工率降至4成,濒临破产。

在湾湾企业陷入绝望的时候,大陆伸出了援手。

2009年1-6月,由工信部、国台办出面,连续两次组织中国九大彩电厂商,赴台湾采购液晶面板,总金额高达44亿美元。

将台湾LCD企业,拉出了金融危机的泥潭。

当时,大陆彩电业飞速扩张,与日韩彩电品牌杀的刺刀见红,稳定的面板供应,对大陆与台湾来说是双赢的结果。

结果,湾湾在爬出泥潭后,转头就给咱们捅了一刀。

他们宁愿低价卖给韩国,也不卖给大陆,说是不愿只依靠大陆客户,怕被大陆渠道控制台湾面板行业。

同时韩国企业压缩对华液晶出口量,开始涨价。

接下来的6个月时间,面板价格涨幅达到了30%以上。台湾跟进韩国企业控制产量,并从中获利。

2009年6月,台湾还出台了新的大陆投资政策,禁止大陆企业投资台湾面板,限制台湾面板企业赴大陆投资。

这两刀子下来,把大陆彩电业给整得半死不活。

自此,咱们也看明白了,湾湾是个养不熟的白眼狼,想要不被卡脖子还得靠自己。

2009年,连着亏损了十多年,就快GG的京东方,获得了北京市28亿的借款,以及合肥市60亿的承诺出资。

有了资本,它开始学三星开始逆周期投资,连续上马合肥6代线,和北京亦庄8.5代线,掀起了一场“液晶风暴”。

刚好,从2010之后,国产手机开始崛起,为国内面板厂商带来海量的订单,双方相辅相成,共同成长。

到了2013年,京东方实现23.5亿元的净利润,比上一年增长800%。从生产规模讲,京东方已经跻身全球前五。

到了今年4月,大陆直接将全球一半的LCD产能,收入囊中。

这标志着自1950年代半导体革命以来,中国在世界半导体工业舞台终于占据了一个重要领域。

新的战场

今年1月6日,LG表示将于2020年底,全面禁止LCD电视面板生产作业。

25天后,三星也表示将于今年年底,关停旗下在韩国和中国的所有LCD面板产线,彻底放弃LCD生产。

三星LG退出LCD的生产,并非是打不过,更多的是从全球产业结构调整的角度来考虑。

对于三星、LG、松下等日韩厂商来说,LCD面板的过剩现象,让他们再也没法像当年那样赚取暴利。

与其继续扩张LCD产能,和中国厂商拼个你死我活。

不如另开跑道,利用多年研发所积累的技术优势,全面转向技术更先进的OLED市场,顺便彻底淘汰LCD面板,击垮中国厂商。

所以,革命尚未成功,同志仍需努力。

OLED是一个新的战场,期待咱们在这一轮PK中取胜。