10年投资图鉴出炉:资本眼中的营销行业未来可期吗?

来源: TopMarketing

“从今年上半年财报来看,绝大多数企业的广告营销收入明显下滑,不及预期。”澄志创投与投中资本近日在上海共同举办的营销资本论坛上,嘉宾们的分享再次刺痛了正处于低谷期的营销产业。与整体大环境的波澜不惊形成鲜明对比的是,当天的论坛却异常火爆,不到早上9点就人满为患,广告营销、投融资、互联网等领域的产业精英悉数到场。

澄志创投创始人马良骏

论坛如此高的“获客能力”原因至少有三:一是稀缺性,论坛是国内唯一推动营销行业与资本的交流对接的平台,当天也发布了行业首份《中国广告营销行业资本报告》(2009-2018)。二是重磅性,论坛不仅邀请到了腾讯投资、东方弘泰资本等资本巨鳄,还邀请了利欧数字CEO郑晓东、伙传播创始人·埃森哲互动董事总经理张帆等成功创业者进行经验交流。三是前沿性,论坛就出海电商、新零售、内容电商、Martech等炙手可热的领域进行了前瞻性深入探讨。

TOP君重点关注过去十年营销行业的投资路径,并与读者共同“以史知兴替”,尝试去理解投资人在低谷期对于营销未来的真实判断。

100亿/年投入营销行业

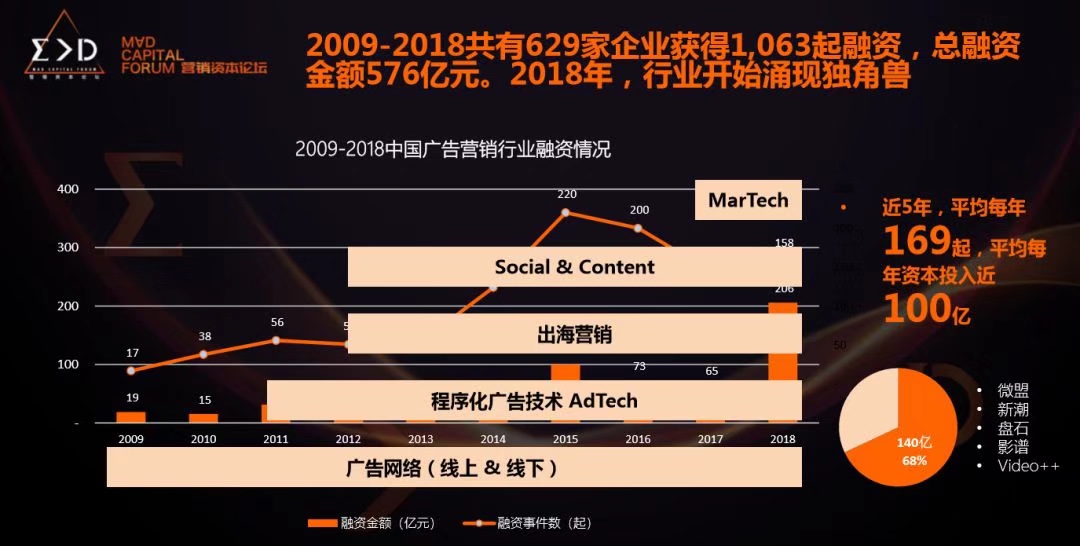

澄志创投创始人马良骏(Joshua Maa)在《中国广告营销行业资本报告》解读时谈到,近5年来,行业平均每年投融资169起,平均每年资本金额近100亿。近10年来共有629家企业获得1063起融资,总融资金额达576亿元。

马良骏谈到:中国广告营销行业创业壁垒较低,商业模式的创新和迭代快速。近10年来,平均近80%的投融资项目处于A轮或A轮以前。与此同时,行业资本市场融资非常集中,头部聚合效应明显:微盟、新潮、盘石、影谱等TOP10项目合计融资262亿元,占行业整体融资金额的45%。

报告显示,近10年来,投资案例数量最多的投资机构前三名分别是:IDG、红杉资本、真格基金,而腾讯以累计投资金额32亿元在投资规模上拔得头筹。

营销+的投资逻辑

报告统计发现,2009-2018十年间的活跃机构TOP10中,一半以上的机构2018年在广告营销行业均无投资。马良骏认为“营销+”成为机构投资的主流逻辑,主要表现在营销与AI、大数据、出海、企业服务、新零售、区块链等领域的结合上。微盟、云徙科技、易企秀、梯影传媒、场景鹿、百分点等营销+企业均在2018年获得资本青睐。

900亿并购交易额

2009-2018共有257家企业被收购,交易金额达900亿元,涉及到的买家共139家。而近5年,平均每年发生41起收购,平均每年有165 亿并购资金进入中国广告营销行业。

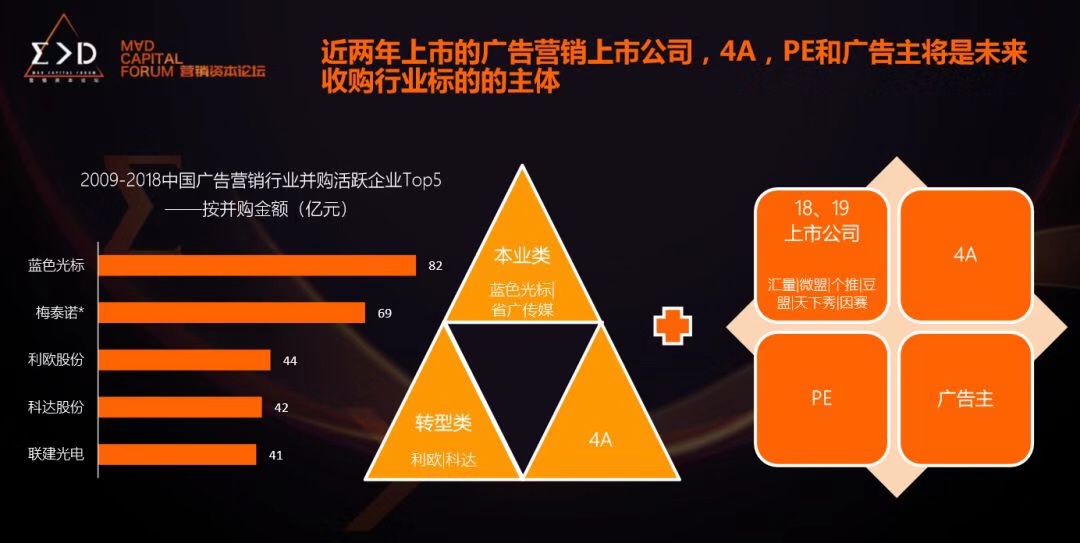

马良骏认为,近两年上市的广告营销上市公司、4A、PE和广告主将是未来收购行业标的的主体。按照并购金额排序,近10年来行业并购活跃企业前5名分别是蓝色光标、梅泰诺、科达股份、利欧股份、联建广电。而一个比较残酷的事实是:2018年年底,行业市值前十的上市企业股价相比历史最高点平均缩水80%,TOP10上市企业 2018年年底市值合计仅为 1,368亿元。

从“营”到“销”

技术驱动的营销行业未来可期

过去十年,中国广告营销行业经历了广告网络(线上 & 线下),程序化广告技术 AdTech,出海营销,Social & Content,MarTech等一系列行业演化过程。马良骏判断,以移动终端为核心的程序化跨屏、MarTech、Social & Content是中国广告营销行业投资的三大重要方向,甚至可能出现独角兽企业。

马良骏的判断与东方弘泰资本CEO马云涛的观点不谋而合,马云涛认为营销的本质是帮助拥有产品的广告主触达用户,推动用户实现产品的消费,这也是行业问题与诉求所在。

在利欧数字CEO郑晓东看来,从10年前技术开始在广告营销行业广泛应用到现在,整个数字媒体和行业都在用技术改造营销行业。营销分为“营”和“销”,郑晓东在接受TOP君专访时表示,过去10年我们所有的技术盯准的还是“营”的部分:如何把握到精准的受众,把受众喜欢的内容推送给他等,在这个领域涌现了很多数字技术公司,他判断在“销”这个领域的技术应用会是未来10年的发展方向。

像有赞、微盟这样的SaaS服务商,他们同样是帮助商家或者广告主和消费者直接做链接,但这个链接除了让消费者看到商品,更多的是引导购买。他们曾先后多次获得融资也在一定程度上已经证明了郑晓东的判断。

与会嘉宾普遍认为,与其他行业基本投资逻辑类似,创新技术应用、可复制性、规模化、效果转化等维度仍然是营销行业创业未来可期的关键因素。

作为在营销行业深耕10多年的创业老兵,马良骏希望帮助行业里的新锐创业者绕过大坑,实现更高效的资本对接和业务发展。而对于投资人的收益,他认为过去5年,平均每年有约100亿投资资金和有165亿并购资金进入到中国广告营销行业,未来退出依然可期。