美团财报亮眼啊:营收盈利都超市场预期

来源:八姐姐开柒

话说,今天傍晚,美团点评发了第三季度的财报。八姐看了一下,虽然之前就听投行的分析师们预测这个美团的成绩估计不错,不过,真正的数据还是超过了我的预期。

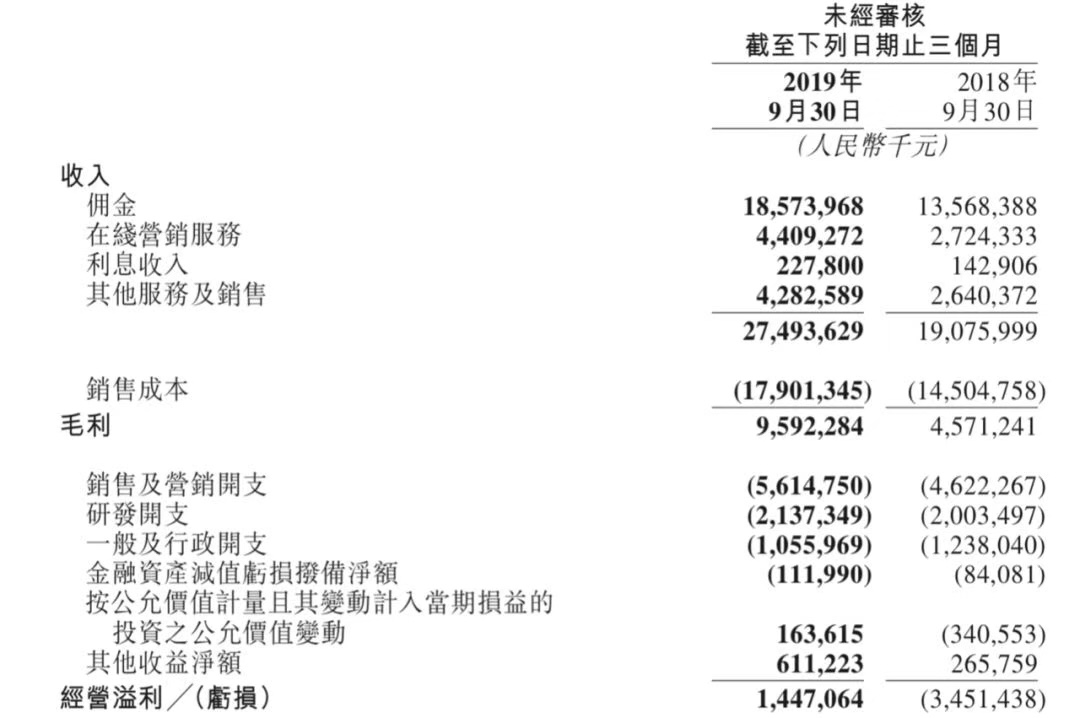

同样,美团点评的收入和盈利也超过了市场分析师的预期。财报显示,三季度收入为274.94亿元人民币,高于市场预期的259.24亿元;利润为13.33亿元人民币,而市场预期亏损9.18亿元。

仔细看了看财报,八姐的感觉是,美团在如此大体量下依然保持这样的同比增速实属不易;美团的各个分部都保持了快速增长,毛利在改善,同时,美团也在努力降低内部运营成本,这使得美团继续全面盈利;同时,美团进一步拉开了和饿了么之间的差距。

好啦,不废话啦,下面来详细说说美团的财报:

1,美团的营收保持快速增长。

第三季度,美团营收实现275亿元人民币,同比增长44.1%。尽管与过去的多个季度比,这个同比增速有所放缓,但考虑到美团的大体量,这依然超出了市场预期。

2,美团再度实现了全面盈利。

财报显示,第三季度,美团净利为人民币13.34亿元,去年同期为净亏损人民币832.97亿元;非国际财务报告准则下,经调整第三季度净利为人民币19.42亿元,去年同期净亏损为人民币24.72亿元。

美团的各项利润指标均快速增长。比如,整体毛利同比增长了109.8%。

3,美团的新业务止损,潜力还有待挖掘。

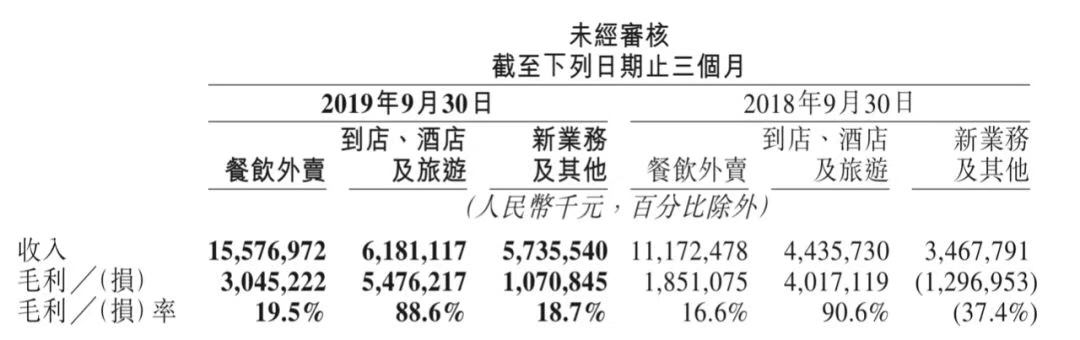

值得注意的是,美团的全面盈利除了与餐饮外卖业务的毛利率提升有关,也与新业务及其他业务的扭亏为盈有关。财报显示,今年第三季度,“新业务及其他”的毛利率为18.7%,而去年同期,这部分业务的毛亏损率高达37.4%。同时,“新业务及其他”的毛利率也较上季度提升了9.6个百分点。美团方面解释称,这主要是因为主要归因于共享单车折旧大幅减少以及网约车业务的转型。

与此同时,值得注意的是,“新业务及其他”的收入占比已经由去年同期的18.1%上升到了20.8%,地位越来越重要,美团方面称,这主要是由于B2B餐饮供应链服务、小额贷款及美团闪购服务的收入增长。

当然,俺觉得吧,其实,美团新业务的潜力还有待挖掘呀。如果说主营业务是美团的地基的话,那新业务的想象空间其实决定了美团能再走多远,或者能继续走多远。那么,在实现整体盈利后,美团还会不会继续在新业务上扩大投入呢?王兴在财报中给出了答案,他表示:“围绕‘帮大家吃得更好,生活更好’的使命,我们将继续关注相关的商业机会,在具备成长性的新业务上加大投入。”

按照美团的现金流来说,其实也还有大把可以花钱的空间,所以,接下来,看起来美团还会在新业务上继续砸银子啊。

4,美团的用户数字持续增长。

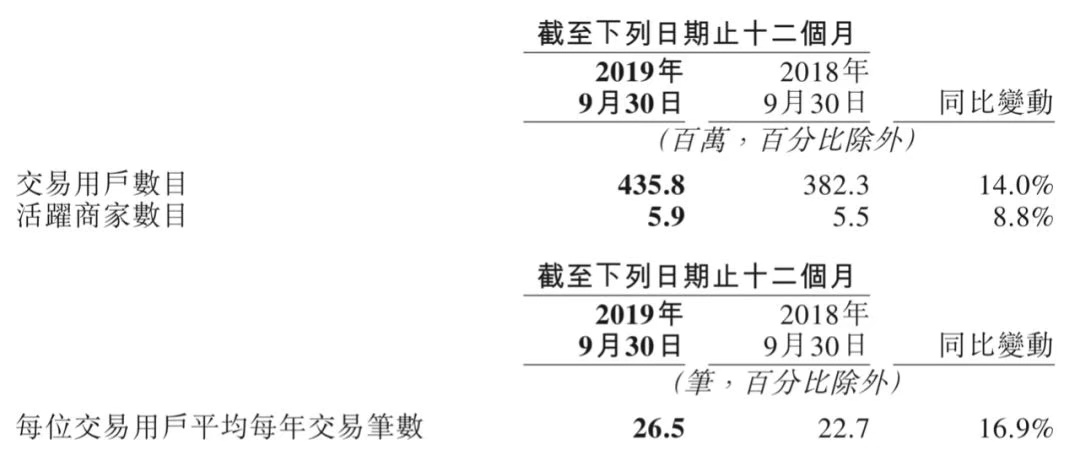

财报显示,第三季度,美团的交易用户数同比增长14%,达到了4.35亿,活跃商家数目也同比增长了8.8%。与此同时,每位交易用户平均每年交易笔数也同比增长了16.9%。这都表明了美团的用户规模和用户粘度在增长。

5,美团餐饮外卖继续快速增长,

餐饮外卖业务收入由2018年同期的人民币112亿元同比增长39.4%至2019年第三季度的人民币156亿元。另外,第三季度,美团餐饮外卖业务交易金额同比增长40%,达到1119亿元。

值得注意的是,美团的餐饮外卖收入增速略低于交易金额增速,同时,美团强调,变现率同比维持稳定。这都表明,美团可能并未整体提升佣金。

6,美团和饿了么的差距进一步拉大。

在此前几个季度,美团餐饮外卖的收入大约是饿了么的2倍左右。而第三季度,八姐计算了一下,美团餐饮外卖的收入已经是饿了么的2.28倍了,差距扩大了。看起来,饿了么要想追赶上美团,更加困难了。

美团与饿了么之间的差距拉大,主要原因还是美团餐饮外卖的增长高于饿了么。第三季度,饿了么的收入同比增速为36%,环比增速为10.5%,这都低于美团餐饮外卖的增速。

7,美团的全面盈利也与内部“勒紧裤腰带”有关。

比如,第三季度,美团的销售及营销开支为56亿元,占收入百分比则比去年同期下降了3.8个百分点,降至20.4%。再比如,第三季度,美团的一般及行政开支由2018年同期的人民币12亿元减至2019年第三季度的人民币11亿元,占收入百分比则由6.5%降至3.8%。

这都表明,在资本市场寒冬里,尽管美团收入依然快速增长,但在内部运营上也是谨慎的,着手降低不必要的开支。

总而言之,美团的这份财报还真心是挺亮眼啊,各个业务都增长迅猛,继续实现了全面盈利。当然了,未来,美团是否能继续保持快速增长,同时,代表美团未来的新业务等能否长得更大,咱们就拭目以待吧。