2020年中国医疗器械市场规模将破7000亿,未来蓝海赛道都在哪里?

从 1816 年世界第一个医疗器械——听诊器的发明,到如今已经经过了 200 余年。在 200 多年的时间里,医疗器械从治疗到诊断的方方面面为医学的发展以及医疗水平的提升做出了巨大的贡献。国内医疗器械市场规模增速大大高于全球,预计到 2020 年中国医疗器械行业年销售额将超过 7000 亿元人民币,未来 10 年中国医疗器械行业复合增速仍将超过 15%。

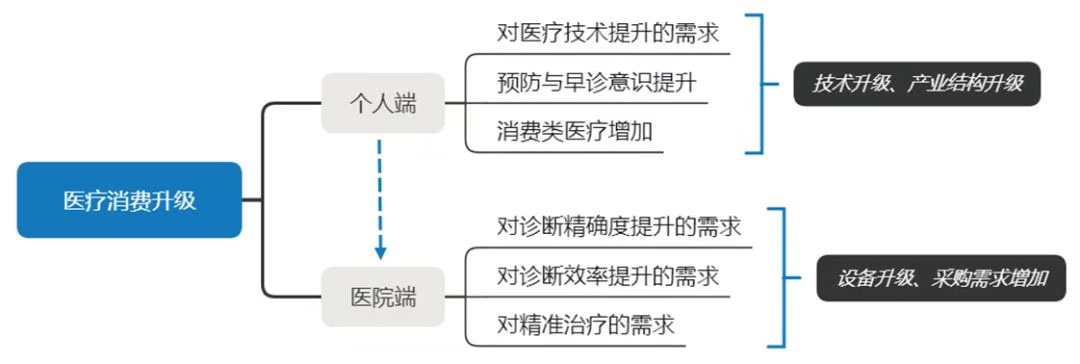

我国医疗器械市场规模之所以拥有如此高的增长率和增长前景,是受到了经济红利、人口红利、产品普及与产品换代红利多方面因素驱动。支付能力增长伴随的便是消费升级。医疗领域的消费升级主要体现在人们对医疗技术本身、自我预防、以及消费类医疗的需求增加,人们从 C 端对 B 端医院、药厂与器械厂商形成了一个技术升级的需求,市场需求驱动了上游的内部改造与升级。

医院端为了迎合患者的消费意愿,也提升了自己的「消费需求」。医院会选择更好的医生、更好的诊断设备、更好的治疗药物来提升医院的诊疗能力,这进一步的刺激了上游厂商的技术升级。技术的改造与升级使人类在医学的研究进一步深入,更加微观与精细化,科学家对细胞对基因的研究与改造能力不断提升,医学与工业化、信息化的结合使人们对疾病的诊断与治疗更进一步,医学也正逐步进入精准医疗的时代。产业链上下游不断相互刺激,对医药、器械产业的发展实现了正向循环。

我国医药与医疗器械行业,众所周知,虽然在政策、经济等多重红利诱导下不断进步,但受制于国家整体高端制造水平、人才积累与创新研究上的相对不足,部分高端设备、高端材料仍为跨国公司占据,进口替代需求强烈,同时也激发了资本的投资欲望。结合 IT 桔子数据,拆解 2017-2019 两年半时间的医疗健康融资内部构成,医疗健康领域技术型从 2017 上半年的 35.8% 提升至 2019 上半年的 50.6%,融资总额过百亿,资金的流入为行业发展带来了动力。

所以近年来国家陆陆续续发布相关政策来对医保基金进行节流。一方面是对诊疗体系的改革,比如 DRGs、分级诊疗等政策从治疗行为端节省过度医疗成本;另一方面是中间采购环节的改造,两票制、4+7 带量采购等,在医院进货环节上节省成本;在货源端支持优秀的国产产品取代价格昂贵的部分进口产品。这些医保节流措施都已经在药品领域开始实施,医疗器械相关政策也正逐步开始落地。

来源:作者:IT桔子