电商直播思考:淘宝的困境

01内容电商是淘宝过去五年最大的战略失误

内容是电商的入口,但是内容与交易天然的矛盾导致,他们之间注定无法靠的太近。

上一篇文章《电商直播思考(一):直播的本质》中说过,从互联网到移动互联网的变革包括碎片化、个人化、可定位等底层特征,这些特征诞生了字节、美团、小米、滴滴等新巨头,老巨头阿里移动端成功转型,百度则转型失败而落后。

那么阿里具体是如何完成移动端转型的?2014年4月,刚加入阿里担任手淘负责人的蒋凡在一次内部访谈(见《蒋凡:接下来,手机淘宝这么玩》)中对此归纳为三点:

(碎片化属性导致的)浏览代替搜索,所以用户跟内容变得更近。

(碎片化、个人化和通讯属性导致的)高频强连接,所以用户与商家变得更近。

(可定位属性导致的)线上与线下更近(这一点蒋凡没有展开讲)

这其中得到蒋凡最高重视的是第一点:内容导购,让用户逛起来。Action主要是在手淘主页加大“发现”模块的力度,通过意见领袖、导购达人为卖家的商品做宣传,产生新的流量入口。这三点没提到个人化属性带来的千人千面(但后来也被归为他的政绩),后来证明这才是移动互联网最核心的本质。

2017年12月,蒋凡晋升淘宝总裁。颁奖词里是这么总结的:

蒋凡对阿里最大的贡献是领导淘宝完成移动转型,建构了内容体系。当然对蒋凡个人而言,他最大的收获是内容体系里的张大奕。

内容电商战略,思路似乎是相当前瞻的,2014年开始,淘宝的每一次版本升级都是围绕内容展开,有好货、爱逛街(哇哦视频)、淘宝直播等先后上线。但是这个战略但是事后被证明是失败的。张大奕吭哧吭哧做一年,不如薇娅双十一一个零头。淘宝没有内容化,直到2020年的今天,淘宝生态的核心玩家仍是商家而不是达人,流量的核心仍是商品的搜索和推荐,而不是内容。

再来看一下当年被淘宝视为内容对标的蘑菇街和小红书。

蘑菇街2013年底被淘宝封杀后发力做电商平台,但是用户、达人、商家三方需求很难平衡,最终内容迅速被商业化冲淡,达人出走,用户活跃下降,目前市值仅1.16亿美元。

蘑菇街(MOGU)股价,2018-2020

小红书2014年开始试水电商,但自营业务受跨境电商政策重创,平台业务也没做起来,用户还是习惯于在小红书种草,然后再去淘宝购买。2018年拿到阿里领投的D轮融资后,小红书阶段性战略放弃电商,退回内容社区。

似乎,内容与电商之间天然是矛盾的。正如志刚老师在《独家深度:为什么是蘑菇街合并美丽说》中所说:“内容有一定的属性是反商业的,太过商业化、赤裸裸追求赚钱的东西就不好玩、不有趣了。”

02淘宝在过去五年中错过的

过去五年电商格局最大的变化是拼多多的崛起。表面上看,拼多多的崛起靠的是淘宝9块9挤出红利+微信下沉红利(见《啥是红利》),但再往深一层,拼多多是本质意义上的的移动互联网时代的产物。

第一,PC到手机之后,屏幕变小,单屏能承载的SKU数量大幅下降,这导致淘宝越来越看重坑产。在看重坑产的大逻辑下,低价商品天然被挤出。这其实是一个算账的问题。坑产=客单价×转化率。对整个淘宝APP而言,用户对价格的敏感度没有对单个商品高,客单价提高到2倍,但是转化率不会下降到1/2。这就导致官方天然会对低价商品进行限制,请走9块9商家,薄利多销的逻辑在淘宝不再成立。而所谓的淘宝消费升级,更多是一种表面的合理化阐释。

第二,PC到手机之后,流量更加集中在hero app,个人站长等PC时代的淘宝客流量下降。从数据上看,阿里来自于第三方平台的P4P和展示广告收入占比逐年下降,2017-2019财年为3%,2%,1%。越来越多的私域流量集中到微信,这导致了微商的崛起。一方面,微信官方封杀淘口令,淘宝客转型微商,另一方面,因为手机天然结合了通信和互联网,流量和关系链是重叠的,转化路径更短,所以天然适合做微商。

低价电商+社交电商两拨大浪叠加,造就了拼多多。而这,恰恰是过去五年忙于做内容电商的淘宝错过的。

03淘宝直播不是内容电商

淘宝直播是淘宝内容电商事业部的一个版块,阿里其实也挺喜欢赛马的,当年围绕内容电商做了非常多的尝试,包括微淘、有好货、爱逛街(哇哦视频)、淘宝直播、品牌号等,真正称得上跑出来的其实就是淘宝直播。但是令人尴尬的是,在淘宝内容生态的所有板块中,淘宝直播是最弱内容属性的。

淘宝直播的本质,是社交电商和新零售,也就是开头提到的蒋凡2014年内部分享中提到的第二点和第三点:高频强连接和线上与线下更近。

首先回过头思考,当我们在说“内容”的时候,我们在说什么?很明显,商家的图文详情页称不上是内容,内容不以承载形态的改变而改变,如果图文详情不是内容,为什么商品介绍的短视频就是内容?为什么直播就是内容?我们当然也不会把线下逛街当做内容,如果说直播的最高境界是完美复刻线下,那么为什么直播就是内容?

内容是事物内在的要素。内容一定是对现实的某种深入,而不是复刻。正如我在上一篇文章中个所说,直播的本质是通信,是复刻现实,而互联网的本质是对现实进行抽象、超越。从这个意义上讲,内容天然更属于互联网世界,而不是通信世界(所以我们经常把媒体与内容混混为一谈,),后者更多传递的是一种事物的外在形式。

直播电商不是内容电商,而是形式电商。

所有内容几乎都带有中立客观的属性,作为卖方,天然无法对自己所售商品进行深入,所以真正的内容一定是带有买方属性的达人产生的,而不是商家。

内容最擅长的一定是获客,因为内容是有趣、有料的,内容并不擅长成交,擅长成交的是直播。所以我们看到,抖音和快手的创作者都是通过短视频内容获客和留客,通过直播变现。淘宝直播与秀场直播和游戏直播最大的不同是,后两者做直播都是一种变现,而前者却部分肩负了获客的使命,这是淘宝直播不能承受之重。

04淘宝直播的价值和危机

前面讲到,淘宝直播的本质,是社交电商和新零售。

小红书做不成社交电商,小红书的本质仍是内容,而不是人,所以小红书做电商直播也很难成功。在我们之前的95后调研中,有相当一部分比例的用户甚至只把小红书当做搜索引擎在使用。快手能做成社交电商,因为快手的本质是通信工具,人>内容,所以适合直播。这一点其实从产品设计逻辑也能看出,小红书默认打开是推荐,而快手之前默认打开是关注(最新的快手已经改版为默认推荐,这意味着快手在抖音化?)

直播是人,而不是内容,是天然的社交电商。直播是解决淘宝公域逻辑下只有高价商品才能存活的困境的最好方,最高效的私域形态,人、关系链和流量三者合一。私域完全跳出了坑产逻辑,转为粉丝逻辑。直播间内的低价对公域价格体系的影响是部分隔绝的(而聚划算没有做到完全隔绝,做起来难免蹑手蹑脚)。

直播还是把原来无法线上化的商品搬到线上的最好方式,这是另一种意义上的新零售。这些商品非标,商品信息难以结构化,比如珠宝,比如二手奢侈品。这对淘宝生态是一个增量。在最高领导人关注后,档口直播和产业带直播越来越受到淘宝官方的重视(其实在2018年的时候,赵圆圆还发微博说,不给档口直播浮现权),这也与疫情的影响下,众多线下商家纷纷开始线上自救有关。

图:四季青内的档口直播

此外,淘宝直播一直试图吃到品牌市场部的预算,但是做的不好。淘宝生态内像李佳琦这样的明星还是太少。

淘宝直播主要的问题在于:直播是对互联网的一种返祖,千人一面,标准化大规模出货,人+电商复合正反馈叠加形成非常强的马太效应。

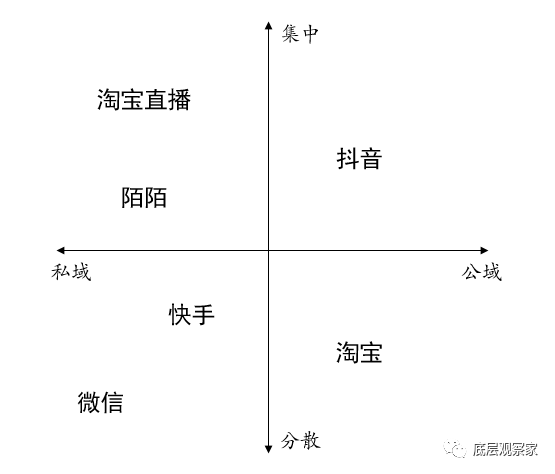

我们可以把抖音、快手和淘宝直播放入下面的象限:

source:底层人士自制图

公域的非马太是最有价值的,淘宝就分布在这个象限中。公域的马太和私域的非马太都是相对不可怕的,平台都有较强的掌控力,抖音和微信、快手分布分布在这两个象限。但是私域的马太则是危险的,平台失去掌控,在其中能分到的利润有限,风险也很大。这就是秀场直播平台不被资本看好的原因,陌陌市盈率才11倍,就是投资者给出的最好回答。

如果按照20%佣金,妈妈和直播分别收10%和20%,淘宝直播对阿里系而言总货币化率6%,这虽然略高于阿里总的货币化率,但是因为淘宝直播商品品类(如美妆、服装)一般毛利较高,实际上是低于这些类目的货币化率的(~10%)。

除了货币化率下降的风险之外,淘宝直播所增强的商家私域能力将导致,淘宝上的SKU将越来越不是商品,而是店铺,如果是这样,那么淘宝将沦为饿了么(饿了么的SKU其实就是一个一个店铺)。而一旦用户固定地在1-2个商铺购物(如薇娅等有能力成为一个小的会员电商平台),满足所有需求,那么淘宝将沦为多点,在C端成为纯工具。

如果说蒋凡带领的移动化改造让阿里在移动互联网时代继续保持了领先,那么在直播/5G带来的TMT第三次浪潮中,淘宝直播能给淘宝再续命10年吗?谁又会是下一个蒋凡?