股价半年涨了200%,看盐津铺子如何起飞

出品 | 虎嗅Pro 投研组

作者 | 陈啸雨

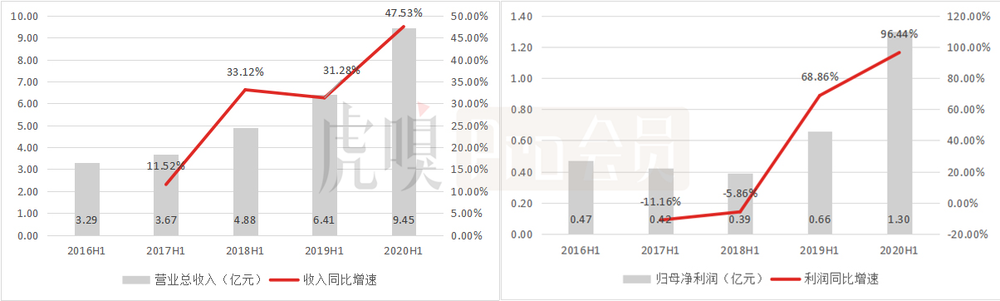

8月3日晚,盐津铺子(002847)发布2020年中报,报告期内公司实营收9.45亿元,同比高增47.53%;实现归属于上市公司股东的净利润1.30亿元,同比激增96.44%,已经超过2019年全年业绩。

在优秀中报的刺激之下,公司股票在开盘后迅速涨停,报113.08元,显示资本市场给予了积极肯定。值得一提的是,自疫情爆发以来盐津铺子股价表现极为强劲,年内最高涨幅达到200%。

同时值得注意的是,盐津铺子作为一家体量其实不是很大的零食企业赚钱能力却特别强。从往期数据看,得益于其在行业内比较独特的经营模式,在2019年虽然公司的总营收(13.99亿元)仅略多于三只松鼠(101.73亿元)的八分之一,但当期的扣非净利(1.01亿元)却比三只松鼠(0.5亿元)要高一倍还多一点点。

营收少而盈利多,规模小而股价高,作为一家“小而美”的休闲零食企业,盐津铺子究竟是如何撑起这56倍市盈率的?

盐津铺子的成长能力如何?

新品类中的辣条与烘焙势头迅猛,公司进入加速成长期。

(数据来源:Wind)

2020H1,盐津铺子实现营业收入9.45亿元,同比高增47.53%;同期的归母净利则高达1.30亿元,同增96.44%,已经超越了2019年的全年业绩。与此同时,公司还进一步发布业绩预告称,2020年前三季度将实现归母净利润1.75亿元-1.85亿元,同比增长94.95%-106.09%。

盐津铺子上半年的业绩爆发一定程度上要归功于新冠疫情带来的“宅经济热潮”——由于居家隔离,消费者对休闲零食的需求量大增,整个行业均受益于这预料之外的利好,也凭此顺利实现了疫情重压之下的逆市增长。

(数据来源:公司公告)

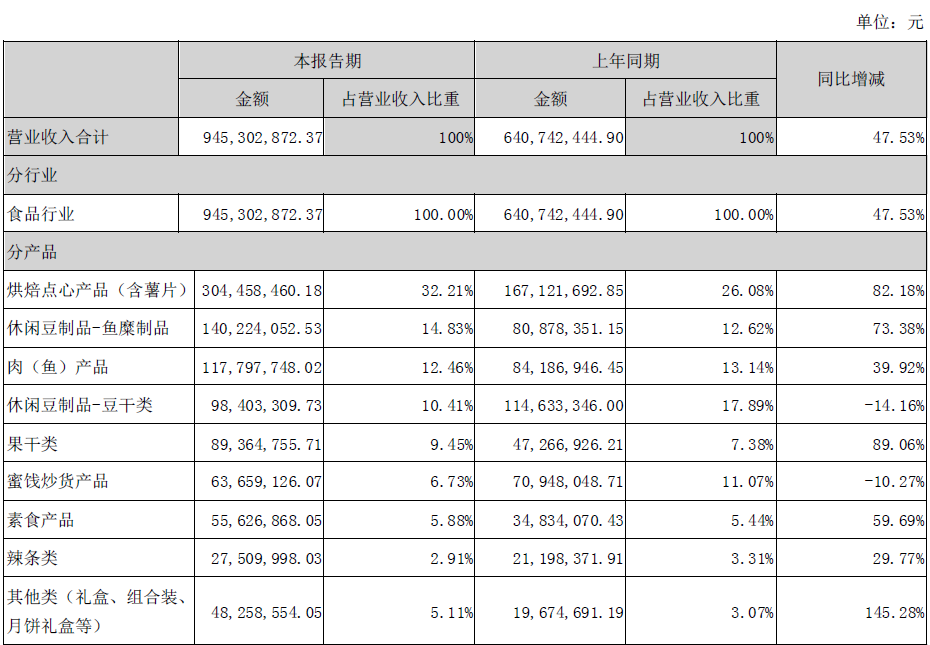

当然盐津铺子并非完全凭借风口起飞,其自身的业务也在这半年有了不错的发展。公司在20H1期间,休闲豆制品与鱼糜制品,烘焙点心产品,豆干类产品三条产品线均实现了超过70%的超高同比增长,是本季度拉动整体营收向上的核心驱动力。

公司的烘焙点心产品业务线推出于2017年,彼时营收占比仅有7.2%,但仅用了不到三年时间就成为公司第一大营收元,在2019年底达到29.30%的营收占比,而在20H1更是进一步上升到了32.21%,实现营收3.04亿元。目前这一业务线正处于产销两旺的黄金上升期,可以预见在未来几年内仍将是带动公司营收进一步向上的核心驱动力,且伴随着渠道进一步扩张,产能利用率进一步提高,可以预见在未来几年内仍将是带动公司营收进一步向上的核心驱动力,。

H1另一个值得注意的则是同样作为三大战略新品之一的果干类。这一产品线在2019年遇到了一定的增长困难,增幅仅有23.05%,营收仅有0.87亿元。但在20H1,这一品类的同比增速高达89%,实现0.90亿元收入,已经超过去年全年,是报告期内增速最快的业务,这其中一部分得益于榴莲制品增长迅猛(实现销售0.55亿元)。目前若盐津铺子能在全年延续这一增长势头,则可以认为三大战略新品(烘焙、果干、辣条) 中的两个已经拓展到位,是公司未来增长的保障之一。

盐津铺子为什么盈利能力特别强?

得益于不错的成本控制以及独一份的全产业链布局,公司的盈利能力可谓是完爆了其他同行。

(数据来源:Wind)

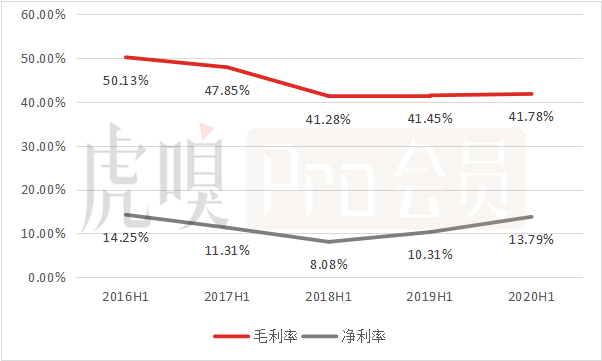

2020H1,盐津铺的毛利率为41.78%,净利率为13.79%——这是一个在行业内非常优秀的数据。

得益于成本较营收更慢的增长速度,公司在20H1的毛利率较去年同期小增0.33%。但报告期内,盐津铺子的费用管控成果显著,期间费用较去年同期下降了3.59个百分点,得益于此,公司的净利率显著提高。

(数据来源:Wind)

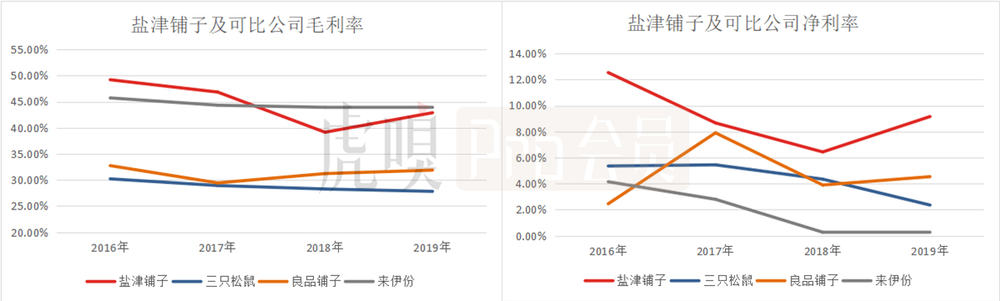

用往年数据做对比,与其他同行业公司相比,盐津铺子的毛利率(42.87%)水平仅仅略逊于来伊份(43.85%),但远远高于三只松鼠(27.80%)与良品铺子(31.87%)的水平,差距超过10%。而从净利率看,公司则傲视同行业,远超其他三家公司,实际上这三家企业在2019年的净利率叠加(三只松鼠2.35%;良品铺子4.53%;来伊份0.25%)都不及盐津铺子的净利率水平(9.15%)。

(数据来源:Wind)

但从费用端看,盐津铺子并没有什么很多优势,公司的费用率较三只松鼠与良品铺子其实是偏高的,当然,还是要明显优于费用使用基本处于失控状态的来伊份。不考虑对整体费用率水平影响不大的财务费用,公司的销售费用率+管理费用率并不低,若在未来能在这一方向上持续优化,则公司的利润率水平仍有不小的上升空间。

盐津铺子目前是行业内唯一实现了全产业链布局的品牌商。与三只松鼠、良品铺子等主要走代工路线的品牌不同,盐津铺子一直采用的是“自主生产”的模式。自主生产的优势在于品控更有保证,这在消费者对食品安全的关注度持续上升的当下,是对品牌建设有一定好处的。同时,自主生产将各环节利润都留存在公司,这能够在一定程度上提升公司的市场竞争力。

这种模式在一定程度上推高了公司的整体毛利率,使得公司能够在期间费用不算低的情况下保持较高的净利率水平,进而形成在普遍薄利的休闲零食行业内十分突出的盈利能力。

坎坷电商路

股价高升,营收净利快速增长,业务拓展顺利,盐津铺子可谓顺风顺水,但公司真的就如此无往不利吗?

显然不是。至少在电商渠道的发展上,公司就面临着不小的问题。

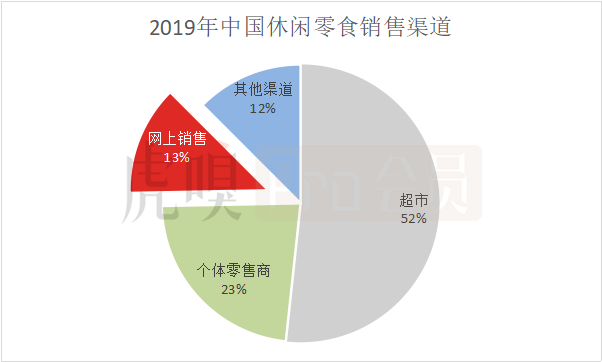

(数据来源:前瞻经济学人)

尽管在当下,休闲零食仍然是一个线下市场占比极高的行业,商超+个体零售商渠道占比约为75%,但不可否认的是,电商渠道对于消费品的重要性也日益上升,市场份额也在逐渐增加,线上线下双管齐下已是不可逆之大势。

在这方面,行业内的良品铺子发展最好,其线上线下比例最为平衡(差距约在10%左右),三只松鼠(线上占比超过90%)和来伊份(线下占比约在90%左右)则都表现出了明显的“一条腿走路”,而盐津铺子亦未能摆脱渠道发展严重不平衡的现状。

尽管公司近年不断强调要实现“线上+线下”的“良性互补的”立体营销网络,且在2020年上半年还以1718.07万元对价收购了旗下子公司盐津电子商务25%的股权,使其成为了盐津铺子的100%控股子公司,但就结果而言盐津铺子仍然保持着对传统商超渠道的高度依赖。

根据公司公告显示,盐津铺子旗下从事电商业务的子公司湖南盐津铺子电子商务有限公司,2016年至2020年上半年,该公司的营收分别为3245.64万元、5394.14万元、1.63亿元、9143.19万元、7171.21万元,净利润则分别为-331.51万元、-634.47万元、1074.49万元、-643.21万元、629.44万元,可以发现业绩非常之不稳定,在总营收中的占比也不高,足以印证公司在电商领域举步维艰的现状。