中国买家拯救奢侈品市场?上半年带动亚太市场业绩,领跑全球

谁还在买买买?

一场疫情席卷全球,从最初的中国市场关店到现在全球其他地区门店尚未全部复苏,奢侈品集团不仅在线下零售上面临挑战,从源头加工到全球物流配送都历经考验。进入3月,随着国内疫情防控情况趋稳,中国内地的奢侈品门店陆续恢复,不仅迎来了客流回暖,还创造了很多商场大排长龙的景象。

今年4月11日,爱马仕广州太古汇旗舰店重装开业。据《女装日报》的报道,该店当天销售额高达1900万元人民币,罕见的喜马拉雅和钻扣鳄鱼等超限量手袋均被迅速买走,该业绩还创全国新门店开业首日业绩新高。

虽然有业内人士分析,1900万的单日营业额很有可能包含了,此前门店关闭期间顾客和导购在线上预约的订单,但不可否认的是,在全球奢侈品都无法热销的情况下,中国市场率先回暖了。

“4月底的时候,我去逛了下上海的香奈儿,人真的是多到爆炸。下午四五点的时候,门店外开始排起长队,我感觉比疫情前还要更多人,可能大家憋了很久没有出去消费。疫情一旦放缓,所有人都出门购物。”B站时尚区博主十音向记者分享,十音目前拥有粉丝127万人,其主要分享奢侈品的相关视频。2019年3月,十音从电竞行业转型,正式成为全职B站UP主,并从去年年底开始做“何为奢侈”的系列视频。

疫情彻底改变了十音的购物习惯,据其介绍,疫情期间她的逛街就是“靠朋友圈的柜姐们,看到有不错的,让柜姐留一下,然后我再到店里去看。”在采访期间,她向记者展示了最新向柜姐微信预约购买的Chanel(香奈儿)耳环。“这半年因为疫情的关系我都没出过门,就发现我用线上渠道(包括微信)的频率越来越高。”

疫情前,中国消费者买走全球1/3奢侈品

近年来,中国消费者是全球消费市场的主要增长动力。据贝恩咨询公司统计,2018年中国内地奢侈品市场消费总额达1700亿元,中国消费者在内地的奢侈品消费比例由2015年的23%上升到27%,再加上旅游、出差等海外购物,中国消费者的奢侈品消费已占到全球市场份额的33%。

但受到疫情影响,奢侈品的线下零售一度陷入停滞。《贝恩公司奢侈品研究2020春季更新版》中透露,在截至今年6月的3个月里,个人奢侈品(包括服装、珠宝、手表、美容产品和配饰)的全球销售额将下降约50%至60%,个人奢侈品市场全年将收缩20%至35%。

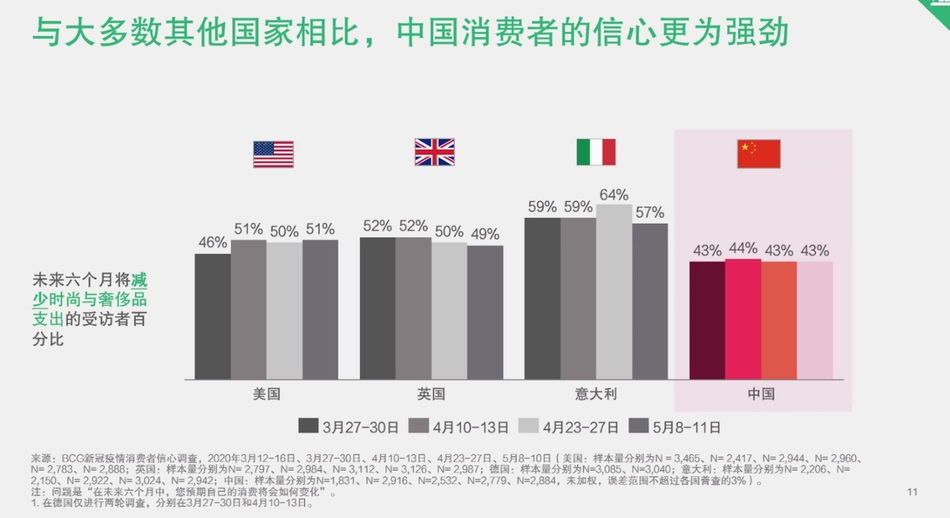

不过,根据波士顿咨询近期的预计,中国奢侈品市场将先于全球其他地区市场率先恢复,甚至在2020年出现10%左右的正增长。 波士顿咨询调研数据显示,虽然中国时尚与奢侈品消费的复苏速度整体不快,但与其他国家相比,中国消费者的信心更为强劲。在波士顿咨询调研的报告中,约43%的中国受访者表示,将在未来6个月减少时尚与奢侈品支出,而美国、英国和意大利的数据主要在50%至60%的区间范围,更多人表示会减少这方面的支出。

波士顿咨询调研数据显示,虽然中国时尚与奢侈品消费的复苏速度整体不快,但与其他国家相比,中国消费者的信心更为强劲。在波士顿咨询调研的报告中,约43%的中国受访者表示,将在未来6个月减少时尚与奢侈品支出,而美国、英国和意大利的数据主要在50%至60%的区间范围,更多人表示会减少这方面的支出。

波士顿咨询公司董事总经理、全球合伙人杨立说:“中国奢侈品消费者信心恢复更为强劲,得益于海外消费回流,预计2020年中国奢侈品行业或将加速前行,奢侈品销售上升0至10%。低线城市、中产和富裕阶层和千禧一代消费者信心尤为突出,中国依然是全球最为重要的市场之一。”

为什么预测中国的奢侈品消费在2020年出现正向增长?对此,杨立说,过去很多的奢侈品消费发生在国外,但疫情之后,预测不少消费者的购买会向国内回流。

投行Jefferies的分析师Flavio Cereda说,“(奢侈品行业的)游戏规则正在改变,中国市场需求的转变将是不可逆转的。”

奢侈品集团上半年业绩惨淡,中国市场领跑全球

刚刚过去的上半年见证了全球奢侈品行业的至暗时刻,两大奢侈品集团LVMH和开云集团上半年营收跌幅都接近30%。在一片愁云惨淡中,中国市场第二季度开始的强劲恢复成了各大集团财报中的唯一亮光。得益于疫情的管控和门店的正常营业,中国市场甚至带动了整个亚太地区的业绩,领跑全球。

以下是近期部分奢侈品集团发布的最新财报内容:

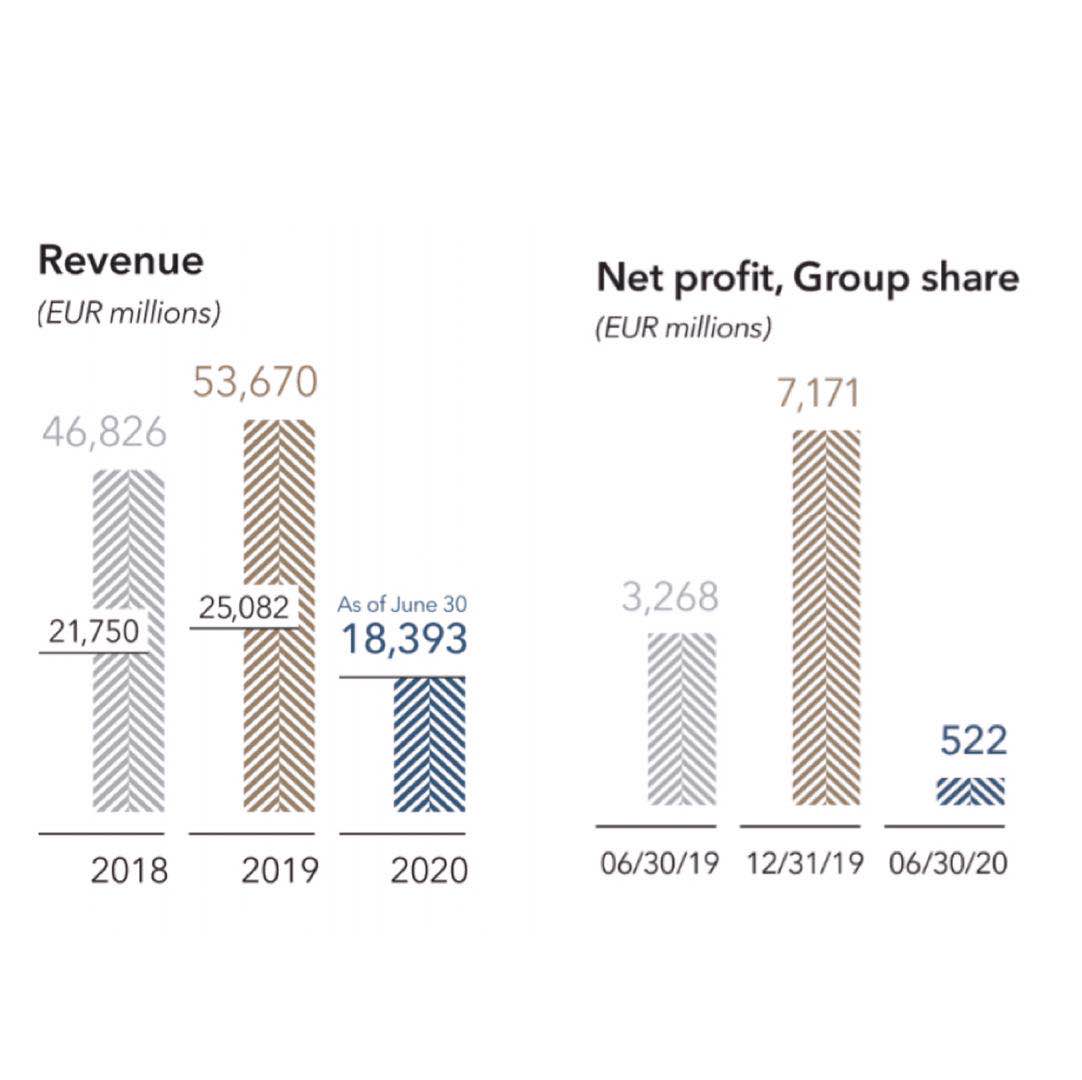

LVMH集团 在截至6月30日的第二季度内,全球最大奢侈品集团、路易威登品牌母公司LVMH集团营收同比下跌28%至183.93欧元,净利润同比(较上年同期)暴跌84%至5.22亿欧元。LVMH集团分析称,营收大跌主要受到新冠疫情的持续影响,包括旗下门店在大多数国家关店长达数月,生产设施在多数国家也遭遇停摆,国际旅游也遭遇大范围阻断。

在截至6月30日的第二季度内,全球最大奢侈品集团、路易威登品牌母公司LVMH集团营收同比下跌28%至183.93欧元,净利润同比(较上年同期)暴跌84%至5.22亿欧元。LVMH集团分析称,营收大跌主要受到新冠疫情的持续影响,包括旗下门店在大多数国家关店长达数月,生产设施在多数国家也遭遇停摆,国际旅游也遭遇大范围阻断。

虽然全球业务都大幅受阻,但财报着重提到中国市场在今年第二季度的恢复势头强劲。根据上半年财报,中国市场的强势复苏帮助亚太市场在第二集团的营收跌幅缩窄,从第一季度的32%跌幅减少至13%。

开云集团 欧洲另一大奢侈品集团、Gucci品牌母公司开云(Kering)在今年上半年的日子也不好过。在第一季度营收下滑15.4%后,开云集团在第二季度营收进一步下滑至43.5%。截至6月30日,开云集团今年上半年营收下滑29.6%至53.78亿欧元,净利润减少53%至2.72亿欧元。从各地区来看,业绩下滑主要受欧洲、美国和日本市场拖累,跌幅分别为29%、34%和40%。但中国市场独树一帜,在今年第二季度甚至出现正增长6.4%,不仅抵消了其第一季度关店带来的负面影响,还带动亚太市场的跌幅缩窄至25%。

欧洲另一大奢侈品集团、Gucci品牌母公司开云(Kering)在今年上半年的日子也不好过。在第一季度营收下滑15.4%后,开云集团在第二季度营收进一步下滑至43.5%。截至6月30日,开云集团今年上半年营收下滑29.6%至53.78亿欧元,净利润减少53%至2.72亿欧元。从各地区来看,业绩下滑主要受欧洲、美国和日本市场拖累,跌幅分别为29%、34%和40%。但中国市场独树一帜,在今年第二季度甚至出现正增长6.4%,不仅抵消了其第一季度关店带来的负面影响,还带动亚太市场的跌幅缩窄至25%。

爱马仕

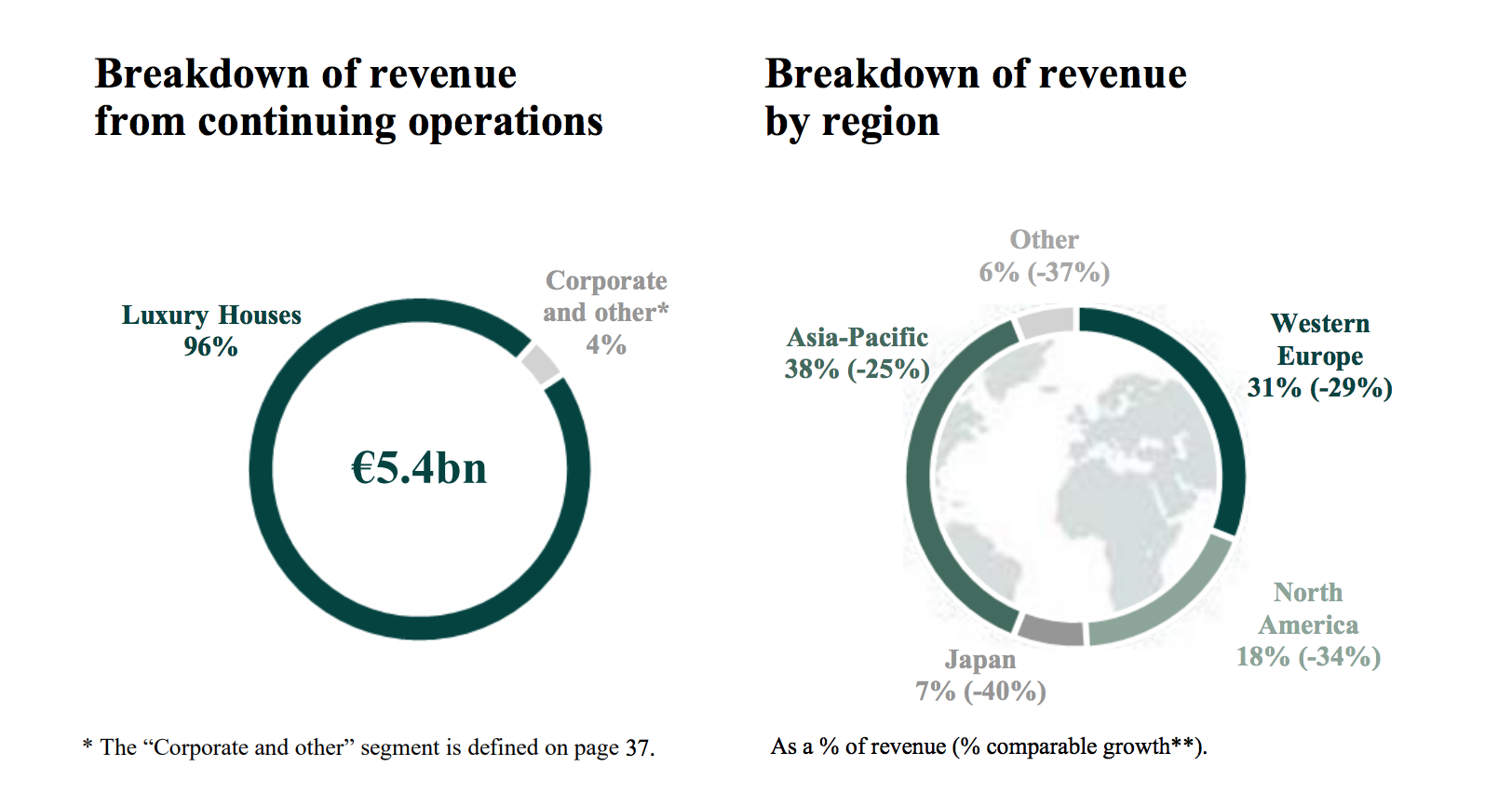

作为最贵皮具品牌爱马仕(Hermès)也并没有承受住关店和工厂停工的压力。在截至6月30日的第二季度,爱马仕营收下跌24%至24.88亿欧元,其中第二季度营收更是下跌41%,净利润仅有3.35亿欧元。不过从全球市场来看,中国市场最具抗压性,客户忠诚度最高。中国大陆门店在今年3月重新开放后的强劲表现带动了亚洲市场,上半年亚洲市场(除日本外)的营收仅下跌9%,而日本市场、北美市场、欧洲市场(除法国外)、法国市场分别下跌23%、42%、36%和38%。

历峰集团

珠宝品牌卡地亚、梵克雅宝等珠宝、手表的母公司历峰集团(Richemont)近日也发布了截至6月30日的2020-2021财年的第一季度财务报告。报告显示,新财年第一季度销售额受疫情影响同比下降47%至19.33亿欧元。但受益于中国市场49%的增长,亚太市场(除日本外)的跌幅仅为29%至10.13亿欧元,为该季度全球最大市场,而欧洲市场、美洲市场、日本市场、中东和非洲市场分别下跌59%、61%、64%和38%。

历峰集团还在财报中称,因不能出境购物,中国大陆的本土消费表现非常强劲,且第一季度的线上销售增幅达到三位数。

Prada

受新冠疫情影响,在截至6月30日的第二季度,意大利奢侈品集团Prada(普拉达)录得净亏损1.8亿欧元。报告期内,Prada集团营收同比下滑40%至9.38亿欧元。报告期内Prada集团在全球的大部分门店被迫停业,下滑最严重的是中东及其他国家,销售额大跌55.3%至2917.2万欧元,欧洲和美国分别下滑50.3%和51.4%至2.97亿欧元和1.05亿欧元,中国所在的亚太区销售额跌幅最小,减少24%至3.78亿欧元,成为集团最大的市场。

什么样的品牌最能扛风险?

从上述的几大集团的业绩来看,虽然业绩在上半年都颇受打击,但依靠坚挺的中国市场,亚太市场的表现还是领先于其他地区。如果将业绩更聚焦于可以买走全球三分之一奢侈品的中国市场来看的话,各大集团的表现还是可以分出高下。

LVMH集团今年上半年在亚太市场下跌13%,开云集团下跌25%,爱马仕下跌9%,厉峰集团下跌29%(截至2020年6月30日的前三个月),Prada下跌24%。从结果来看,站在奢侈品牌尖端位置的爱马仕在中国市场受影响最小。

对于品牌抗压和恢复之间的差异,杨立认为主要看两点,分别是品牌力和数字化能力。

“在疫情发生之前,品牌和产品力在中国的影响有多少,就能说明品牌和产品的热度有多强,而在后疫情阶段,品牌和产品力比较强的牌子就很明显恢复得很快。本身品牌和产品热度已经变低的那些品牌就会受到,而且影响就会被放大,生意就会更加的平淡。”

杨立还说,“另一方面就取决于品牌的数字化能力。像LV就在疫情期间做了大量的工作,通过店员去和消费者在微信上进行互动甚至进行销售,然后从门店发货。又比如,在新品发布的时候第一时间通知到客户,把客户请回店,这种数字化的跟消费者绑定沟通的能力其实也决定了他们是不是能够比较快的从当中恢复过来。” Gucci 12小时时装直播秀而此前一直在数字化方面进行投入的Gucci品牌更是在疫情期间迈大脚步。今年6月,Gucci在官方App上推出了直播购物服务Gucci Live。这项服务提供单项的视频直播咨询,消费者可以自由选择是否露脸,且能够得到一对一的视频购物服务。7月17日,Gucci还举办了一场长达12小时的时装直播秀,微博作为GUCCI本次中国独家直播平台,播放量高达1574万次。除了直播秀之外,观众还可以看到整场直播秀的施工布展、模特闲聊,观众可以进入到每一个房间,深入体验整场发布会的全过程。

Gucci 12小时时装直播秀而此前一直在数字化方面进行投入的Gucci品牌更是在疫情期间迈大脚步。今年6月,Gucci在官方App上推出了直播购物服务Gucci Live。这项服务提供单项的视频直播咨询,消费者可以自由选择是否露脸,且能够得到一对一的视频购物服务。7月17日,Gucci还举办了一场长达12小时的时装直播秀,微博作为GUCCI本次中国独家直播平台,播放量高达1574万次。除了直播秀之外,观众还可以看到整场直播秀的施工布展、模特闲聊,观众可以进入到每一个房间,深入体验整场发布会的全过程。

为涨价买单的中国购物者

在品牌力足够强的前提下,即使部分奢侈品牌涨价,消费者仍愿意为其买单。

据记者不完全统计,包括Louis Vuitton (路易威登,LV)、Chanel(香奈儿)、Prada(普拉达)等在内的国际一线奢侈品牌都有调价行为,幅度超过往年正常水平。

以LV为例,5月5日其中国专柜价格再次上调,其中一款CANNES水桶包的中国专柜价格从17900涨价到19400元,上涨1500元,涨幅约为8%。涨价并非只针对中国地区,该款皮包在美国官网的售价也从1890美元上涨至1980美元,涨幅约5%。

而此前在2019年9月和2020年3月4日,LV已对其全线产品进行了两次调整。也就是说,LV品牌两月调价两次,半年调价三次,超过了以往一年调价一至两次的传统。对此,LV中国称,公司一贯不对价格做出诠释和回应。

Chanel也在5月中旬进行全球大幅调价,涨价幅度在15%至19%之间。开云集团旗下品牌Gucci于6月初也在中国完成了涨价动作,经典款Dionysus酒神包、Ophidia系列、Sylvie系列等涨幅约为8%。 有代购在朋友圈晒出奢侈品涨价盘点今年5月份,听到涨价的风声后,北京、上海、杭州等地奢侈品门店均出现大排长龙的景象。

有代购在朋友圈晒出奢侈品涨价盘点今年5月份,听到涨价的风声后,北京、上海、杭州等地奢侈品门店均出现大排长龙的景象。

奢侈品品牌每年都会进行一到两次调价以使品牌保值是行业公认的事实。有业内人士向记者指出,一般来说,奢侈品行业内有跟风涨价的趋势,当一线奢侈品牌调价后,其他品牌为了缩短价格差距,保持品牌基调,也会进行一轮涨价。

2018年,Coutts奢侈品价格指数(CLPI)通过测量150种奢侈品品类发现,国际奢侈品牌一直在使用所谓的“定价权”,将价格提升至高于通胀率的水平。产品价格持续上升,消费者购买热情却未消减主要是因为奢侈品的定价更注重品牌、独特性和声誉等附加价值,而非实际使用价值和生产成本。

奢侈品的第三大阵营:电商

过去,奢侈品牌在面对数字化和与电商平台的态度一直都很微妙和谨慎,一方面是无法在电商平台上掌握用户体验,二是对平台无法很好维护品牌形象、价格体系等原因的担忧。因此在疫情前,虽然奢侈品牌和电商的合作,大多是浅尝辄止。

“奢侈品卖不仅是一个产品,是在卖一个体验、企业价值,所以大部分奢侈品集团都是在自己直营的线下门店为客户提供附加的体验服务。但如何在电商平台上去体现这种额外的附加值,其实是有挑战的。如何在线上也让消费者感到奢侈,在这一点上大家都很犹豫不决。”杨立说。

但线下零售门店的关闭倒逼了数字化和电商的进程。

疫情以来,天猫奢品栏目出现了集中开店潮,Cartier(卡地亚)、Prada(普拉达)、Kenzo、miu miu、Armani(阿玛尼)集中开店,速度不断在加快。截至今年5月,已有超过150家奢侈品牌入驻天猫。 天猫奢品频道LVMH集团大中华区总裁吴越在接受新闻晨报记者采访时说:“LVMH集团旗下的不少品牌已纷纷和天猫建立合作,LVMH集团将积极拥抱数字化,自然包括在中国市场进一步加大电商比例。”目前,LVMH集团旗下已有22个品牌入驻天猫。

天猫奢品频道LVMH集团大中华区总裁吴越在接受新闻晨报记者采访时说:“LVMH集团旗下的不少品牌已纷纷和天猫建立合作,LVMH集团将积极拥抱数字化,自然包括在中国市场进一步加大电商比例。”目前,LVMH集团旗下已有22个品牌入驻天猫。

麦肯锡咨询联合意大利奢侈品协会Fondazione Altagamma发布的《奢侈品数字营销观察年度报告》预测,线上奢侈品销售市场份额将在2020年翻倍至12%,到2025年这一比例将升至18%,这将使电商成为继中国和美国之后的全球第3大奢侈品阵营。

不过作为奢侈品购买的常客,十音也透露,品牌的最新款、限量款定是保留给柜姐和线下的。不论是天猫还是NET-A-PORTER(奢侈品购物网站)都无法提供最全的品牌商品。“如果是想买经典款,常年有货的款式就没必要去线下门店,线上也是个不错的选择。”十音说。

另外,十音也谈到了电商平台可能无法触及的售后服务。“线下的服务一定是非常好的,如果是奢侈品平台自己的官网,他们的守候也是非常完善,收到后的包装非常精致,和奢侈品店没太大差别,但在天猫上下单的话,体验会稍微差一点。”