“雷军系”九号机器人闯关科创板,背靠大树是否好乘凉?

近年来,“雷军系”的资本版图遍地开花,在已上市的金山软件、猎豹移动、小米集团、金山办公、金山云5家公司中,均能嗅到雷军及小米的味道。

近日,又有一家和雷军相关的公司向资本市场发起了冲击。

7月21日,上交所官网显示,九号机器人有限公司(以下简称“九号机器人”)的科创板上市进程已进入到提交注册阶段,拟募集资金20.8亿元,主要用于智能电动车辆项目、年产8万台非公路休闲车项目以及旗下子公司补充流动资金等。

从招股书披露的信息来看,该公司由雷军通过小米和顺为资本合计持有近22%的股份,整体业绩呈上升趋势,但也存在营收依赖小米,存货高企,诉讼多等风险。

整体业绩呈上升趋势,但营收依赖小米

九号机器人成立于2014年,主营业务为各类智能短程移动设备的设计、研发、生产、销售及服务,产品包括智能电动平衡车、智能电动滑板车、智能服务机器人、摩托车等,应用于短交通出行、机器人服务等场景。

据招股书显示,2017-2019年,公司实现营业收入分别为13.81亿元、42.47亿元和45.86亿元,2018年较2017年增长207.6%,2019年较2018年增长7.96%。从数据变化轨迹来看,九号机器人的营收规模在不断扩大,但增速冲高回落,或已处于相对停滞状态。

按客户构成划分,小米集团为第一大客户。报告期内,小米集团以销售金额10.02亿元、24.34亿元和23.99亿元,贡献了公司当期营业收入的73.76%、57.31%和52.33%,虽然依赖度在持续减弱,但二者间的关联交易依然占到了总营收的一半以上。

利润分派上,双方主要采取分成模式,即在小米集团的各种渠道实现对外最终销售后,小米集团再将其产生的净利润按照双方约定比例分成。对此,九号机器人在招股书中表示,“公司分成利润取决于小米集团的最终销售情况,如果小米集团的最终销售存在显著下降,则公司的经营业绩将受到重大不利影响。”

资本市场,“背靠大树好乘凉”往往被诟病,独立性则被投资者珍视,九号机器人高比例的关联交易,难免会被质疑经营业绩失真,业务不稳定,进而影响对其的价值研判。

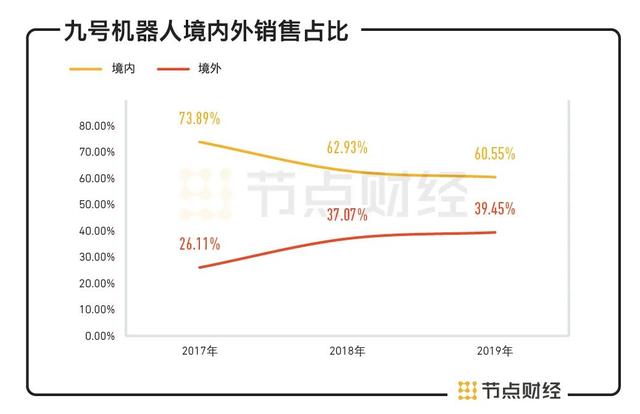

按销售区域划分,境内市场是九号机器人的主战场。2017-2019年,境内销售收入占总营业务收入的比重为73.89%、62.93% 、60.55%,来自欧洲、美洲、亚太及其他地区的境外销售收入占比为26.11%、37.07%和39.45%。

数据来源:九号机器人招股书

如上图可见,两条曲线一降一升,“剪刀差”逐渐缩小,大头固然还在境内,但境外收入占比显著提升,截至2019年已占到近4成。

就九号机器人所售产品的特性来看,境外销售一方面存在可能因部分国家或地区限制上路,或仅允许符合要求的产品上路,导致公司出货遇阻,当然境内销售也不排除这种风险;另一方面,当前日益复杂严峻的贸易形势下,海外市场面临的强监管风险,犹如一颗“定时炸弹”。

营收增长的同时,九号机器人的盈利情况如何?

数据来源:九号机器人招股书

受优先股、可转债等公允价值变动损益所致,2017-2019年,九号机器人的归属净利润分别为-6.27亿元、-17.99亿元及-4.59亿元,三年合计亏损近29亿元。

不过,在扣除非经常性损益后,公司的盈利状况大为改观,净利润分别为-0.62亿元、5.44亿元和1.06亿元。

值得注意的是,2020年一季度,因新冠疫情影响及市场需求疲软,公司业绩形势不容乐观,预计营业收入将同比减少30.38%至6.52亿元,归属于母公司股东的净利润-1.10亿元,较上年同期亏损幅度降低;扣非净利润为-1.13亿元,同比大幅减少280.68%。

“机器人”属性不足,公司改名“九号有限公司”

据招股书显示,2017-2019年,九号机器人的综合毛利率分别为23.74%、28.86%和27.42%,均低于同行业可比公司,尤其和飞科电器比较,无论是稳定性还是质量,都差了不少。相较行业均值39.2%、36.09%和37.4%,差距也不小。

数据来源:九号机器人招股书与东方财富choice

其中原因,小米因素不可忽视。消费市场,小米一向被誉为性价比之王,九号机器人和小米高度捆绑,且主要采用利润分成模式,毛利率上自然也要体现出性价比。

报告期内,公司对小米集团销售产品的毛利率分别为22.46%、20.79%和15.11%,低于自有品牌产品的毛利率,显著拉低了综合毛利率水平。

再者,高毛利率业务占比过小也是原因之一。如2019年,九号机器人两大主营业务电动平衡车和电动滑板车的毛利率分别只有21%和25%,相比之下,智能服务机器人的毛利率为40.99%。由于智能机器人的收入占比尚不足0.1%,较2018年下滑0.22%,对于提高整体毛利率水平无太大帮助。

说到这里,不免令人疑惑,名称九号机器人为何机器人业务鲜少?科创属性是否不足?

实际上,此前上交所问询函中曾要求九号机器人说明公司名称是否真实反映公司业务实质,是否易辨识,以及对于定位是否存在夸大性误导陈述,是否会对普通投资人造成误导等。

另外,从智能业务的探索情况来看,九号机器人的科创属性也略显不足,其在智能配送机器人、电动摩托车、电动自行车以及全地形车等领域的拓展起色不大。

公司曾于去年底小规模试产智能电动车,然而成绩不太理想,产销率只有35%。服务机器人这块,子公司纳恩博推出的首款“路萌”早在2018年初就实现量产上市,但从收入占比来看,2019年不升反降,说明市场接受度一般,想要发展成业绩担当尚有很大距离。至于全地形车,目前还处于未实际销售的阶段。说到底,九号机器人还是一家以平衡车和滑板车为主业的公司。

公开资料显示,科创板定位于坚持面向世界科技前沿、面试经济主战场、面向国家重大需求,主要服务于符合国家战略、突破关键核心技术、市场认可度高的科技创新企业。九号机器人达标了吗?

暗藏存货风险,涉及多起专利诉讼

盈利能力之外,再来看看九号机器人的资产结构及其他潜在的一些风险。

报告期内,随着营收的扩大,九号机器人的存货逐年递增。据招股书显示,2017年—2019 年末,公司存货账面价值分别为3.33亿元、10.06亿元和9.03亿元,占当期营业成本的比例分别31.65%、33.28%和27.14%,规模和占比均较高。

数据来源:九号机器人招股书

从财务勾稽的角度来看,产品存货时间较长导致新产品的推出挤占原有市场空间,可能通过打折、降价等促销也难以优化库存,则会出现较大存货跌价准备的风险,从而吞噬净利润。招股书中,九号机器人假设存货额外计提5%、10%的跌价准备,以2019年末存货账面余额9.43亿元计算,净利润减少额分别占2019年度净利润的-7.70%、-15.40%。

事实上,2017年至2019年,九号机器人的存货跌价均有千万级损失,分别为1241.48万元、1858.18万元和8283.73万元,2019年存货损失大幅走高主要系对境外客Bird拒收的存货计提4514.48 万元的存货跌价准备,以及因清理库存,对残次品、滞销存货计提存货跌价准备所致。

另外,节点财经注意到,九号机器人于报告期内还涉及几十起诉讼,其中,被指侵犯他人专利权的诉讼有3起,国内1起为竞争对手东莞易步机器人有限公司起诉九号机器人侵犯其专利号为ZL201010612690.8的发明专利,并要求赔偿1000万元,国外2起。

对九号机器人来说,能否解决好专利权纠纷,无疑是此次上市路上的一大考验