不“被焦虑”,零售业的商业发展关键词里暗藏机遇

图片来源@视觉中国

今年以来,全球零售业和购物中心在黑天鹅危机中做出了深刻的反思。我们看到,无论是客流量还是营业额,下降幅度普遍超过50%。

在与业内朋友的交流中,我们也感觉到了大家对未来的焦虑——不仅与短期冲击的不确定性有关,更有面对长期消费变化的未知和迷茫。

购物中心一直在为流量与销售额的最佳配比努力和取舍。遗憾的是,过去只能进行基于地理位置的尝试。

电商给传统零售带来冲击和竞争的同时,也开拓出物理空间外的更多可能,无论是洞察消费、新连接,还是提升原有业务效率,购物中心乃至零售领域都需要换上新的思考方式。

虽然未来很难被预测,但当下是未来的端倪。

怎么看当下

事实1.

真的没有一座购物中心,只要它在那里就一定被需要

不得不承认,我们无法造出人人都满意的购物中心,但是可以建出被需要的场所。

据国际购物中心公开统计,美国20%的购物中心产生了超过70%的销售额。国内市场的竞争水平更加激烈,项目间效益对比和客流切分的“二八效应”更为突出。这意味着,购物中心总是在相对受限的市场容量和竞争博弈的商业环境中,寻找生存发展机会。

因此,抱着“我的地点是最优的、我的购物中心理所应当盈利”的经营者,都会从心态上存在对未来形式的误判。这种误判带来的最大问题是无法脱离对自身和区域的“小认知”,不能充分想象如何更灵活地使用零售空间。

事实2.

仅仅是跟随着消费者,是无法满足他们的

商业到底解决了什么问题?在我看来,它是在解决一个“无聊”的问题。“舒适”不是商业解决的本质问题,而仅仅是相对确定和容易解决的问题,比如30度会体感热而不舒适,调到26度就好。

但“无聊”就没有那么好解决了,它涉及更深层次的消费者“心感”。

商场长期确定的转变是,从专门的零售交易场所,变化为社交和体验场所。消费者到场的选择驱动,已经由消费“货”,变成了消费“时间”。所以购物中心未来的发展,一定是指向空间功能和满足休闲需求方面的变革。一个相似的例子是,虽然人和人之间的连接不会停止,但承载通信功能的邮局却会在日常生活中消失。

当消费者期待不同的社交连接、体验连接、品牌连接,承载连接的载体必然会发生变化。仅从现有消费的历史数据分析,只能得到已知的已知,而无法做出有深度洞见的预判。

怎么看未来?

那么,未来会如何?

先看全局。5-10年内,基本面的确定性远大于不确定性,实体商业的基础不会有本质变化。

几组数据可以说明这些。

1. 城市化率:国内城镇人口持续扩张,推动消费市场总量提升

2. 收入与支出:相比发达国家还有较大增长空间,线上线下居民消费增量潜力不容小觑

3. 人口构成:45岁以下高消费力人口仍有10年窗口期,商业需求仍有持续力

4. 零售消费增率:近年来社会零售消费品总额增长态势良好,总体消费动力支撑实体商业发展

5. 线上消费:线上购物app人均每日使用时长仅17分钟,线上线下不构成消费市场争抢的直接对立

资料来源:RET睿意德中国商业地产研究中心

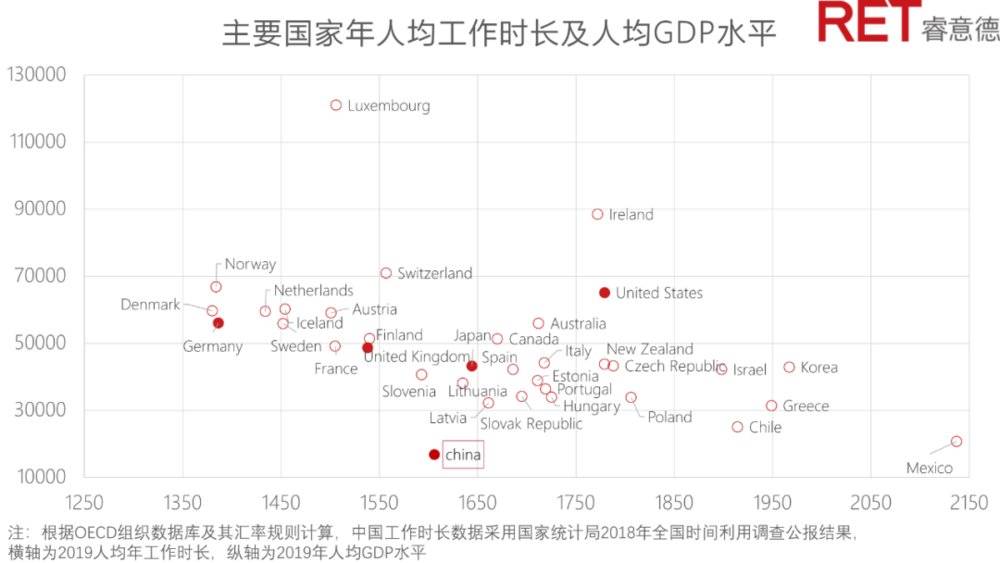

6. 工作时长:对标国际经验,居民闲暇时间有望进一步释放,购物中心仍然是人们的生活场景主场

再看局部。城市的发展存在内在的秩序,并且决定了商业发展的基础逻辑。

一线城市之所以对高质量人群、头部人才具备吸引力,是因为存在更有潜力的趋势性产业及相应的就业机会。一线城市的消费流量,势必是质、量趋于双优。

二线城市则是适度休闲和奋斗间的平衡。由于一二线城市的非线性发展趋势,高质量消费人口会适度流向二线城市。在休闲品质及商业氛围良好的情况下,这一特质将推动二线商业持续发展。

三四线城市是更安逸的消费流量,消费选择更精明、更期待性价比,但也开始要求高品位、高价值。以三四线消费流量起家的拼多多,之所以迅速爆发,就是踩准了这类消费者的需求模式和大流量特质。

最后是细节。市场增量将存在于消费者的偏好变化结构性升级趋势中,而不仅仅是总量变化趋势中。

可以看到,国内消费市场正在快速细分化,解决小众群体个性需求的创新品牌正在涌现。一个可能反常识的认知是,市场的细分实际上意味着市场总量的扩大。试想,只对黑白色单衣感兴趣的年轻客群会有多少,能支撑起一个品牌吗?忠诚于某个设计师的客群呢?新兴小众品牌的创业浪潮正在日本和美国正在发生,短期内很可能也会在国内发生。

总体而言,我们认为,实体商业将维持不变的“稀缺性”和“独占性”:“稀缺性”来源于购物中心基于地理位置的流量获取力,“独占性”则因为域内客群80%的消费意愿仍在线下体验时产生。

朝向未来,商业人还是应抓住确定性的本质与逻辑,打开思路、评估变量、做出预判。

朝向未来的准备

重新认知一些关键词,会对预判有些好处。在购物中心的焦虑高峰期,这些词已经被大量提及、乃至泛滥,但却始终没有得到真正的认知。

体验

提升线上运营能力固然需要,但不要忘了线下体验。

零售线上线下的壁垒近来愈发明显。限于流量成本问题,线上渠道逐渐确立新客获取和去库存的功能,提供大众化、标准化商品,以三四线城市存量和跨境市场为未来方向;线下则凸显了难以在线上实现的体验功能,同时线上消费数据也能直接指导线下体验的打法。

而体验是需要被设计的。基础的场景体验自然是设计导向的,随着技术趋于成熟和成本降低,视觉媒体与虚拟现实将更多地取代硬体搭建。

更重要的则是服务体验。线上的虚拟客服无法在线下生存,因为真正的服务是在消费者表达需求前,预先想到。在日本Burberry经历的一次服务体验让我至今印象深刻。当时因为没有找到合适的款型,服务员做了三件事:拿出ipad问需要哪个款;表示可以带我去临近的店铺再看看;鞠躬并表示非常抱歉,没有我合适的衣服。这种体察人心的服务,给消费者带来“被理解”、“被照顾”的体验,是最好的商业运营方式。

便利性

如果你感觉所在的城市或区域,消费者的时间越来越稀缺,就需要非常认真地考虑什么是他们需要的“便利”。消费者对线下也有“随时触手可及”的期待,在需求极度个性化、强体验时尤其如此。例如,因为可以通过线下聚集原本不熟悉却有共同偏好的人,“找组织”的需求在特定线下场景是能够自动实现的。

需求场景下的细分和兼顾效率是未来的便利性趋势。这会包括:

同一场景下的消费延展,提供额外的体验,例如西贝的家庭亲子活动;

生活方式的聚集和极致主题,例如lululemon的健康时尚、NEIWAI的女性自我关怀;

更目的性的场景、更迅速的潜客捕捉、更便捷的消费、更轻便的游逛、更有效的时间分配,例如IP主题空间、室内乐园;

聚合高频、低度却广泛发生的场景,例如,购物中心里也需要便利店;

停留时长与零售效率的结合,更高的零售效率才能让消费者能够在游逛体验和情感连接上消磨时间,反之亦然。

多元化

再有,除了零售、餐饮和休闲,未来我们还可以如何激发空间效率?

来看一些案例:

“共享MALL”

消费场景细分程度不足,是共享概念曾在国内商业地产“昙花一现”的主要原因。但我们已经知道,国内消费者的变化正在为品牌创新提供新的契机。

名为“BrandBox”的运营商提出了创新性的零售空间配置方案。他们通过划分迷你商店,为创业品牌提供有效验证市场的途径。新品牌可以在标准化配置的店铺单元内,短期租用空间,占用6-12个月。BrandBox则提供统一设备、对外营销和数字化支持,例如RFID标签和人流跟踪。而场内品牌的定期轮换,可以确保项目始终有新的事物供消费者探索。

西蒙集团在其纽约项目the edit @ Roosevelt Field中也应用了类似的创新方式,HiO、The Gathering Shops等创业企业也在进行此类尝试。

度假Mall

度假的关键,是“以时间交换幸福感”,而不是“以金钱购买幸福感”。波士顿的“生活时间中心”就将自己改造成一个以健康和健身为目的性业态的购物中心。除了健身房、健康课程、美容护理等健康业态,该项目还包括医疗中心、水疗中心、健康餐饮等等。

体育综合体

迪拜的Sport Society是此类典型。该项目一楼是竞技场,内设有高科技健身中心、蹦床公园、台球馆、攀岩中心等设施,零售业态仅为单层的小型奥莱,甚至项目的活动屋顶也可变身为运动场。

数字化

数字化几乎是被提及最多的词。但我们仍然要强调:评估品牌的未来运营能力,重新组合消费者想要的业态,理解消费者体验并倒逼服务升级,以及更多关于购物中心的未来,这些都与数字化有关。

购物中心作为平台,在无法控制货的供应链以及销售终端的当下,本质上可以起到三个作用:

品牌的信任和号召力

基于位置、内容聚集的流量获取力

赋能场内的经营合作方

RET睿意德结合自身实践,对商业地产数字化做出定义:

基于数字化知识和技术,以突破商场物理空间的开阔视角,将复杂多变的信息转变为可以度量的数字、数据和决策,对消费者的购买、服务与体验进行重塑。

商业地产数字化一定是以突破物理空间局限的视角,以提升业务为目标,以实体商业核心优势为抓手展开的一系列工作。

小结

面对充满未知的未来,我们习惯于寻找感性共鸣而非理性分析,用对未来的焦虑代替直面当下的思考。但未来的线索恰恰潜藏于当下的端倪中。在时代的洪流前,需要舍弃陈旧的经验模式,勇于试错,才最有可能领先于市场、抓住未来给予的机会。

“变”与“不变”间定睛,不焦虑当下,不逆潮而行。

更多精彩内容,关注钛媒体微信号(ID:taimeiti),或者下载钛媒体App