伽马数据王旭:为什么上半年中国游戏自研+海外收入同比增长能超3

图片来源@unsplash

7月底,中国音数协游戏工委(GPC)与中国游戏产业研究院发布了《2020年1-6月中国游戏产业报告》,伽马数据为此报告提供了数据服务。

两天后的2020中国游戏资本峰会中,伽马数据联合创始人兼首席分析师王旭开口便提到这份报告,他说报告发布后,身边的游戏行业从业者、券商分析师、基金经理、游戏策划都感到振奋。

一方面在于游戏股市值的变化:今年2月4日,三七互娱、姚记科技、三五互联、掌趣科技、昆仑万维、冰川网络等六只游戏概念股股票涨停的画面历历在目,伽马数据通过指数分析法做了一下国内A股市场网络游戏概念板块的变化,大部分时间都是大幅领涨的。

另一方面在于游戏产品收入的变化:1394.93亿元,这是中国游戏市场在今年上半年的实际销售收入,同比增长22.34%,较去年同期增加了254.74亿元。如果以国内自研为基础,加上海外市场,增长率还能更高,上半年中国自主研发游戏国内市场实际销售收入+中国自主研发游戏海外市场实际销售收入同比增长32.33%。

王旭从行业层面逐渐下沉至企业、内部驱动因素层面,一步步剖析今年上半年游戏市场收入的增长原因,以及中国游戏准上市企业及潜力游戏企业竞争力现状。

从大的行业层面来看,其实今年上半年,中国客户端游戏市场和网页游戏市场实际销售收入都呈现下降态势,分别同比下降了10.13%和21.43%。

那中国游戏市场实际销售收入的增长从何而来?

是由于国内移动游戏+海外市场的驱动因素,它们的实际销售收入的同比增速超过了整体游戏市场收入的同比增速,分别为35.81%和36.32%。

其中,中国移动游戏市场实际销售收入的增长原因在于活跃用户和用户使用时间的增加,王旭通过多次走访还发现,短视频平台促使了用户流量池的扩大,“如果这样的因素成立,未来一段时间里,具备渗透全视频用户的超级App就很有可能是 用户增量的重要来源。”

海外市场方面,虽然具体到不同国家和地区情况都不太一样,但整体来看近几年中国游戏企业出海进程在不断加快,海外收入也在持续增长。

下沉到企业层面,今年 1—6月流水前100的移动游戏非上市研发产品60%以上是2018年以及之后上线的新产品带来的,但是上市企业研发的产品流水里面有55.8%是2017以及这之前上线的较早的产品所带来的。

王旭认为游戏新品研发能力应该是游戏企业包括非上市企业追赶的重要机会,最直接的体现就是在市场上不断有高流水的产品问世。

同时,他们将上市企业和非上市企业的数据做了对比分析,发现了这一现象:

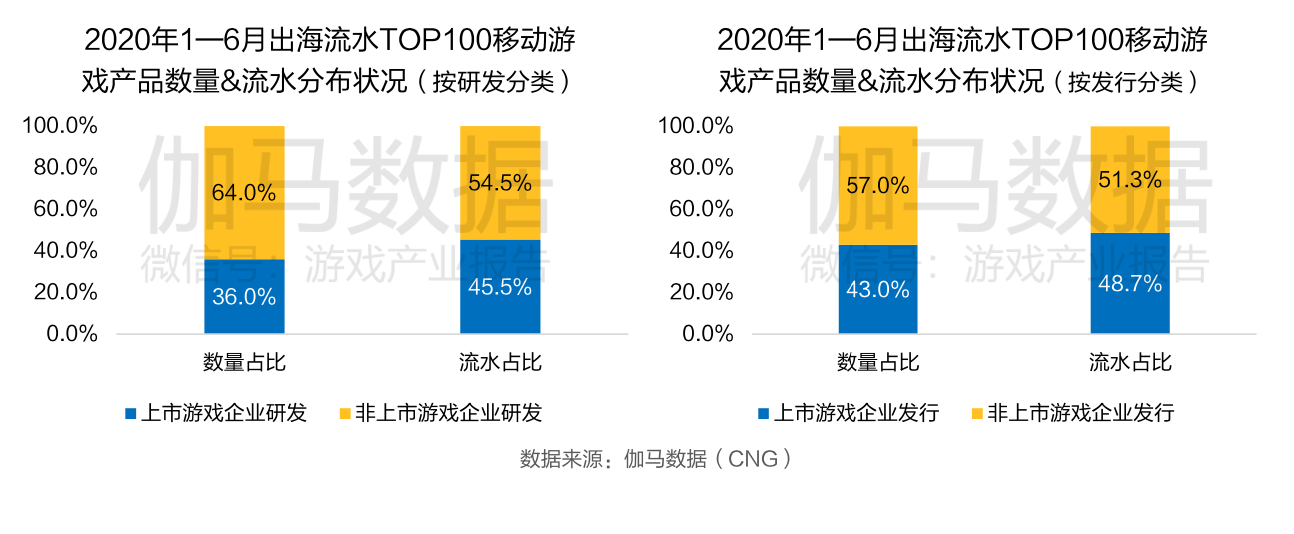

在整体市场收入比较下,无论是数量还是流水的占比,上市企业都占有明显优势。但在海外市场上,2020年1—6月出海流水TOP100移动游戏产品数量&流水分布状况数据显示,无论是研发还是发行,超过一半以上的产品和流水都来自非上市企业。个别地区中,非上市企业新品的流水已经超过上市企业,并在新品研发方面更显优势。

再下沉一层,在企业的研发层面、运营层面和发行层面有6种内部驱动因素:内容垂直市场的进一步挖掘、矩阵化多品类产品线作用、IP品牌化的作用、成熟品类的微创新和局部创新、精细化运营延长生命周期的案例、发行的作用。

最后,王旭整理出了三点趋势思考:

第一,PC+主机游戏很可能会迎来增长,而且时间可能很近。擅长此业务的企业会受益;

第二,新的用户流量(短视频平台带来的用户)和特性需要与游戏相匹配,从轻度到重度需要时间;

第三,新技术对游戏的效果和普及率正相关。如果没有普及率,新的技术也很难短时间里快速发展起来。

各位好,我是王旭,来自伽马数据。前天领导发布了我们中国游戏产业1—6月的产业数据,我身边的从业者、券商分析师、基金经理、游戏策划都感到振奋,来自两个方面:第一,上半年游戏市场市值的变化。第二,游戏产品收入的变化。

如果和传媒领域的其他行业相比,上半年中国游戏确实取得了令人瞩目的成绩,但是如果我们把时间线拉长,我们会发现很多被我们忽略的细节。也许现在中国的游戏产业处于一个比较微妙的转折期,今年的增长到底是一个新的起点还是一个下降中的反弹?我们希望通过今天的因素分析能够摸清楚里面的线索,给大家提供一些趋势方面的洞察。

从市值方面来看,我们伽马做了一个不太一样的方法,通过指数分析法做了一下国内A股市场网络游戏概念板块的变化,基本上和大家的预想是一样的,大部分时间都是大幅领涨。

市场收入的增长。我们今天主要通过三个阶段去做分析:增长来源分解、驱动因素分析、发展趋势思考。

增长来源分解方面,找到两个超过整体市场的细分市场,一个是移动,有几个不同的特点,其中时间特点最重要,第一季度的时候移动游戏出现了大幅增长,第二季度出现了下滑,它是我们判断移动游戏驱动因素的重要参考。

第二个是海外,它的特点是经历了一个阶段的快速增长以后收入规模基数累计到了一定程度,但是在经历过相对来说放缓的增速以后又开始了新一轮增长,而且始终领先于国内的增长速度。

我们看一下国内移动游戏市场,各位通过平时观察产品的收入榜应该都可以看得到。从新游角度来说,我们可以看到某款放置类产品上线6个月仍保持在月榜单TOP10以内,某款二次元和某款射击类新品上线首月冲进月榜单TOP10。

去年上线某款射击类游戏、某款SLG类和某两款MMOARPG产品仍保持较高流水。长周期产品,某款战术竞技类、某款射击类、某款SLG产品等多款不同类型产品流水都有所增长。

第一个因素,我融入了活跃用户的数据。在座各位可能会有两个比较明显的发现:第一,如果我们把右边部分挡住可以看到今年的增长其实改变了移动游戏自2018年以来下降的趋势。不但打破了这样的趋势,而且在活跃用户和市场收入两个方面创了新高;

第二,两者之间存在非常明显的对应关系,活跃用户环比下降的时候我们看到收入的环比也下降,活跃用户数据增长的时候收入也增长,不一样的是,活跃用户突然下降到负数的时候收入并没有按比例的同期下降,而是在下降到一定程度之后进行了反弹。这和存量用户有非常直接的关系。

第二个因素,用户的使用时长。今年是我们投入用户数据最全面的一年,出自超过10亿样本量,可以看到用户的累计时长在今年1月份以后出现了非常明显的增长,超过了去年的平均水平。

这样的时长意义是什么?第一、有助于游戏内付费活动拉动收入增长。第二、娱乐用户的游戏使用习惯,为未来增长奠定基础。第三、家庭共同的游戏娱乐,增加了新用户增长的几率。

从今年的分析来看,上半年我们走访了很多从业者和一部分券商分析师,大家基本上最认可的因素还是觉得是用户流量池的扩大,重要来源是短视频市场。如果这样的因素成立,未来一段时间,具备渗透全视频用户的超级App就很有可能是用户增量的重要来源。

看完了国内市场,接下来我们再讲海外。整体来看近几年中国游戏企业出海进程在不断加快,海外收入也在持续增长,虽然具体到不同国家和地区情况都不太一样,但是目前来看中国自主研发的移动游戏的产品在美、日、韩、英、德几个海外市场的流水同比增长速度均高于市场的整体增速,说明我们在这些重要的海外市场还有进一步拓展的空间。

今年上半年有一款3D的ARPG游戏在日韩、东南亚、北美等几个国家都取得了不错的成绩,印证了这个观点。

做一个小结,第一,头部游戏数量还是流水天花板作用大。第二,老产品还是新产品作用更大。第三,老产品生命周期如何拉长,新产品如何开拓出新的垂直赛道。还有一些问题,比如说企业的风险,我们这次报告当中通过现金流、产品结构等等几个指标都做了分析和统计。

接下来从产业下沉到企业的层面,企业层面大家都比较了解,但是我们做了相对特殊的分析。大家比较感兴趣的是上市企业好的估值和非上市企业的发现,找到一些优质的非上市企业提前做出布局。

我们把上市企业和非上市企业做一个比较,得到了有一些让我出乎意料的答案,第一张图我相信和大家的认知基本相同,在整体市场收入比较下上市企业其实是占有明显优势的,无论是数量还是流水的占比,非上市企业流水占比和数量占比都低于上市企业,也说明经过盈利能力和上市企业还是有一定差距。

但是在这张图里形势出现了变化,海外市场无论是研发还是发行两个层面的因素上看,超过一半以上的产品和流水都来自非上市企业,海外市场非上市企业的产品已经可以开始和上市企业产品比肩。

个别地区,从研发和发行两个层面看,非上市企业单款新品的流水已经超过上市企业,特别是今年研发的新品,2020年1—6月,进入过月流水TOP200的新游中,在数量和流水、主要新品平均盈利能力等方面,非上市企业的优势更加明显。

另外非上市企业流水占比和数量也更高,说明2020年上半年非上市企业的研发或者发行的主要新品平均能力强于上市企业的新品。

最后做出判断,我们认为研发新品和它标配的研发能力应该是游戏企业包括非上市企业追赶的重要机会。研发能力一直都是企业无论上市还是非上市重要的核心竞争力,最直接体现就是在市场上不断有高流水的产品问世。

通过分析我们可以看到1—6月流水前100的移动游戏非上市研发产品60%以上是2018年以及之后上线的新产品带来的,但是上市企业研发的产品流水里面有55.8%是2017以及这之前上线的较早的产品所带来的。所以新品研发是我们判断未来非上市游戏企业一个重要的突破机会。

再下沉一层,进入到内部驱动因素。

第一个因素,内容垂直市场的进一步挖掘。所谓的企业产品游戏类型流水月榜,有些企业已经在某些品类占据了绝对的优势,数字出现12就说明12个月里面连续第一,这样的优势怎么样做到呢?高质量的游戏质量去巩固游戏市场,美术效果因素、渲染因素、动画因素、剧情因素,这些今年上半年的特点。第二,针对特定性人群采用创意性活动维持和推销我们新的游戏产品。

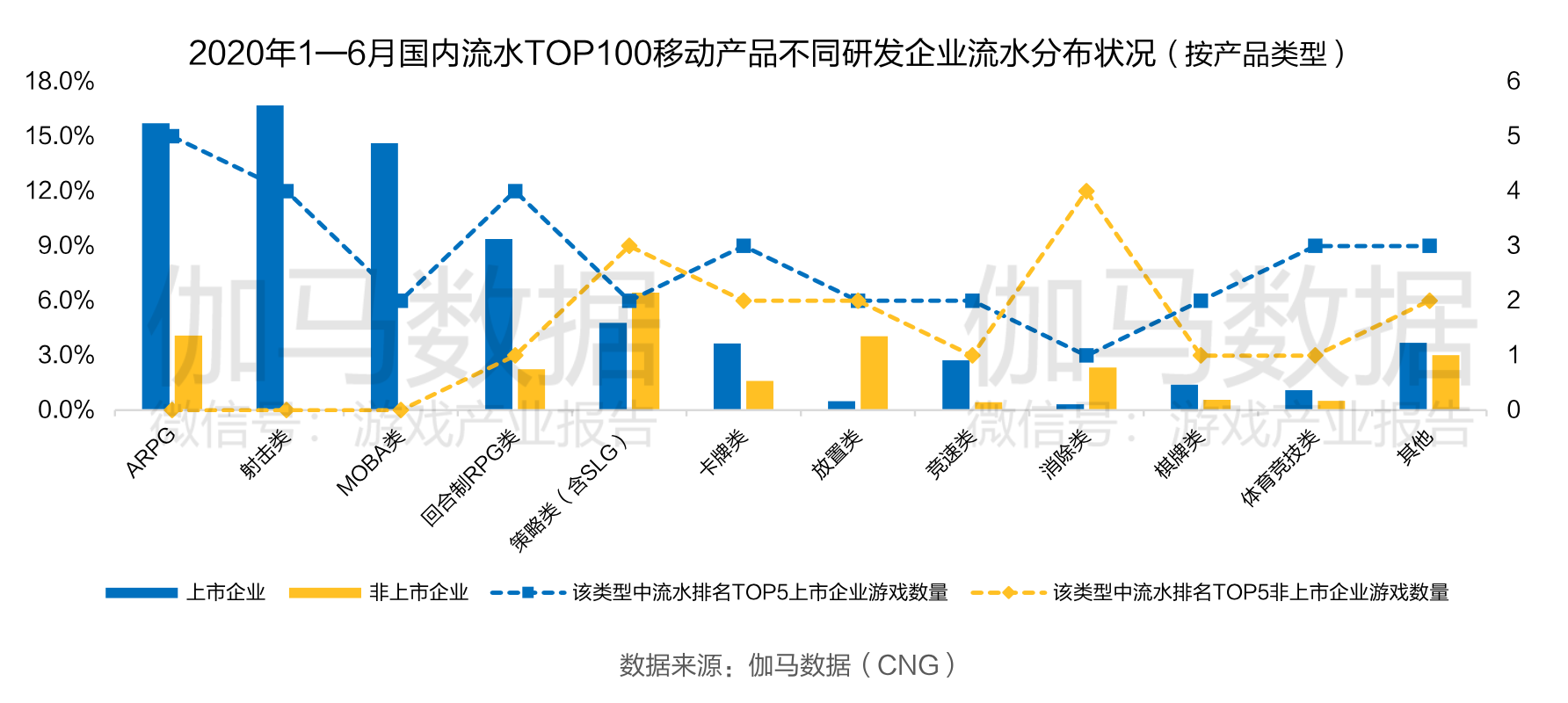

第二个因素,矩阵化多品类产品线作用。非上市企业研发策略等等相较于上市企业有一定优势,但是上市企业在其他品类比如最重要的几个大型的品类里面包括ARPG、回合制等等占据了绝对的优势,甚至是垄断了某一个类型的产品。

流水前四大游戏只有一家是非上市企业产品,继续在自己擅长的游戏类型里面持续深耕做大市场规模还是在市场规模较大的游戏类型里面找到自己的一块空间,我认为这个问题关键因素还是要根据自己的情况做出正确的选择才能有成功的机会。

第三个因素,IP品牌化的作用。IP改编的移动游戏是游戏市场重要收入来源,从我们伽马数据测算来看,占据国内移动游戏市场6成以上的份额是IP产品,包括各个类型,ARPG里面不止6成了。19年7月1日以后上线头部新品看IP产品的流水还有一个越来越高的趋势。

第四个因素,成熟品类的微创新和局部创新。之前我分享了关于突破性创新的概率,按照产品倒推测算我判断出可能有千分之三到千分之四的机会,成功的二次元的机会7—800个团队能够做出3—4款的成功产品,概率比较低。所以还要依靠微创新和局部创新。

如果把前250游戏的收入和创新做一个比较就可以发现其实少量的产品占据了多数的收入是依靠有明显创新的产品,所以在现在新的产品上线数量受到限制的阶段,通过产品垂直品类的优势和创新,而不依靠数量,一定是一条必经之路。

第五个因素,精细化运营延长生命周期的案例。它确实是老产品持续能够获得收入很重要的因素,运营活动里面的一些细节比如对于用户在线时长、促销活动、新的人物皮肤等等都有非常大的关系。

第六个因素,发行的作用。我们可以看到这些年竞争发展的路线,过去我们一款产品就可以占到某一个垂直赛道的优势或者占到一定市场规模,但是现在比拼的是多款高流水的产品,不但有资源规模的能力还有并发发行的能力,才能做到市场头部。

总结一下增长的驱动因素,可以分为研发层面、运营层面和发行层面。回答大家的问题,不能通过简单的老产品还是新产品或者头部还是非头部去判断它是不是能够决定这个企业的竞争力。

在资本市场对游戏产业的理解来说,目前可能存在一些需要沟通的地方,今年我们把上市企业竞争力和准上市企业竞争力的模型做了很大幅度的修改,其中有一点,我们认为,并不能完全单纯凭借某一方面比如营收或者增长率去判断一个企业的市场竞争力。

比如营收来看,高营收的企业未必有高利润,但是盈利能力看也不能反映企业的成长性。我们通过一个更复杂的数学模型去衡量企业的竞争力,包括多重区间的比较,比如说营收、净利、盈利综合得分指数,再通过更为复杂的系数整合成为成长性的指数。还有产品性指数和风险,产品性指数包括研发、运营、发行,这样的一个指数可以更准确地表达出企业在当前市场中的竞争地位,也可以挖掘他们在细分市场的优势。

准上市模型比上市模型还要复杂,我投入了更多时间和精力:营收指数方面准上市企业和潜力企业它的整体规模比上市企业要小,营收指数相对来说就要考虑经营成本的复杂因素财务指标更加直接和更具有针对性。

在成长指数方面成长性是准上市和潜力企业需要看重的方面,所以我们这次专门为准上市企业设立了成长指数,对于准上市和潜力企业的成长性进行了专门的评估。产品指数也是这样,通过研发、发行、运营等等一系列方法做了准上市企业的模型。

最后一点,趋势思考。第一、PC+主机游戏很可能会迎来增长,而且时间可能很近。擅长此业务的企业会受益。第二、新的用户流量和他的特性需要与游戏相匹配,从轻度到重度需要时间。第三、新技术对游戏的效果和普及率正相关。如果没有普及率,新的技术也很难短时间里快速发展起来。