小米10年:风口坠落的反思与5G时代的隐忧

图片来源@视觉中国

日前雷军即将举办10周年演讲引发业内关注,从目前的剧透来看,10周年雷军将谈到小米从哪里来,将往哪里去,这十年,风很大,坑不少。

如今的小米已到了需要雷军作为头号带货网红的时候了——过去长期专注于模式竞争与低端市场出货数据,但当前国内外快速下滑的数据让一味冲销量的故事难以为继。

从Costco的模式到无印良品等零售渠道战略到5G+AIoT,过去小米通过不断包装新的故事去迎合资本市场,但随着国内外销量持续下滑仍无拐点,小米在5G时代的隐忧浮现。

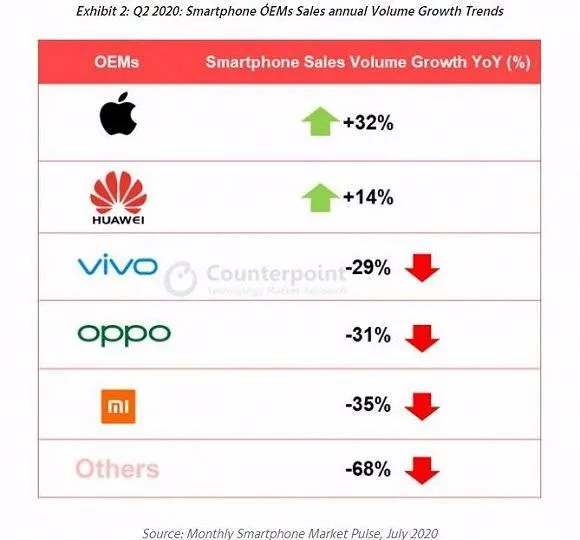

根据Counterpoint的报告称,2020年第二季度中国智能手机销售同比下降17%,但环比增长9%,而华为手机在中国销量同比增长了17%,市场份额高达47%。OV小米在中国、印度销售量均呈下降走势,但小米手机下降35%,降幅最大,在国内的市场份额为8.4%。

IDC 的数据也显示,第二季度小米智能机出货总量为 1050 万台,较去年同期的 1710 万部减少 660 万部,同比下滑 38.4%,在主要厂商里跌幅第一。

产品对标渠道的故事,或是小米手机下滑的根源

回顾小米历史,成立于2010年的小米,其“性价比”战略在智能手机红利期收到奇效,在2014年三季度成为全球第三和国产出货量第一的手机厂商,一时风光无两。

后来在2015年~2016年,随着低端市场逐渐饱和,小米增长逐渐乏力。据IDC的报告显示,2016年小米手机出货量为4150万台,小米智能手机整体出货量下跌36%,市场份额从2015年的15.9%下降到了8.9%。小米在国内出货量排名中跌至第五。

在这一年,小米模式其实已经埋下了隐忧。因为到了2016年,小米被性价比已经困了5年,这五年来,小米在价格上一直处于最低区间,它始终没有解决其手机品牌形象和行业品牌力问题,没能带动品牌高端化上行。

在当时有两条路,要么学三星从掌控技术与供应链等环节入口,树立技术型企业形象。要么学苹果软硬一体化都掌控。事实上当时华为的路线是学三星,树立技术型品牌形象。

而小米曾试图对标苹果,但由于缺乏系统底层的掌控力,MIUI定制系统为核心的软硬一体化战略很难讲通,加之也一直存在供应链的短板,小米无论是学苹果三星都学不来,小米后来向外界讲了多个小米模式的故事。

雷军在2014年曾表示小米像亚马逊,小米卖移动电话就像亚马逊卖Kindle一样,小米是当时国内第三大电子商务公司,两者都以性价比策略在硬件上做了布局。

后来在2015年“乌镇论道·数字中国”论坛上,雷军不避讳希望成为“中国索尼”的想法,让“精品低价高口碑”得到认可。再后来,小米提出要学Costco的模式以及无印良品,重视设计、品质以及品类完善的零售店,低SKU带来低库存周期与资金效率提升与经营成本下降,实现效率革命。

小米对标苹果、索尼都没有问题,但后来对标亚马逊、Costco、无印良品,本质是作为产品基因的公司对标零售渠道,这带来的结果其实是核心产品成为渠道战略下的一颗螺丝钉。

这种渠道化的生态链战略其实是忽略了一个关键问题:手机作为一款科技产品,通过技术提升去打磨产品、提升品牌力的路子是难以避开的,如果手机成了渠道战略下的一环,这已经偏离了科技产品的正常升级路径与逻辑。这或许是小米手机国内下滑的根由。

国内隐忧浮现却重押印度市场出货,错失技术、品牌提升的关键时机

在零售店渠道战略体系下,小米过去始终以渠道快速出货、销量、库存周转效率为核心,在国内隐忧浮现之时,不断扩张硬件产品,再将国内的打法复制到印度,这推动了小米性价比手机尤其是红米手机的高速增长。但这种玩法延缓了品牌问题与技术短板的解决。

在2017年,小米止跌反弹。雷军当时称小米是第一家在销量下滑后还能逆势反弹的手机厂商。但小米当时的逆势增长的引擎来自于印度市场,在国内市场已不容乐观。当年Counterpoint整理的“2017年中国最畅销的十大手机”的榜单中,基本上被OV、iPhone、荣耀等厂商承包,小米只有一款红米手机进入了第九名。

在国内市场,手机厂商在2017~2018年迎来了品牌升级的时机窗口,因为低端手机市场的人口红利已经消失,要维持国内的增长,必然要驱动品牌上行。

OPPO、vivo在快充技术之外,拿出了升降式摄像头创新技术,OPPO有findX,vivo有vivo NEX等引发业内关注的高端旗舰,也同样带动了品牌力的提升,但小米还是以红米打天下。

品牌上行的好处是可以拉高平均价格,以及在中低端市场同样具备品牌优势。再看2018年主要手机品牌的平均价格:苹果 5701 元、三星 3853 元、华为2463、OPPO 1990 元、vivo 1907 元、荣耀 1443 元、小米 1374 元、金立1307 元、魅族 1170 元。2018全年,IDC数据显示小米市场全年出货同比下降34.9%。

而到了2019年,专注于收割印度市场红利的小米在国内市场处于持续滑坡的局面,在这一年,小米9之外,再无引发业内热议的旗舰产品,2019年全年手机出货量相较2018年下滑21%。其市场份额由2018年的12.4%降低至10.5%。

到了今年,小米的市场份额已经下降到个位数。

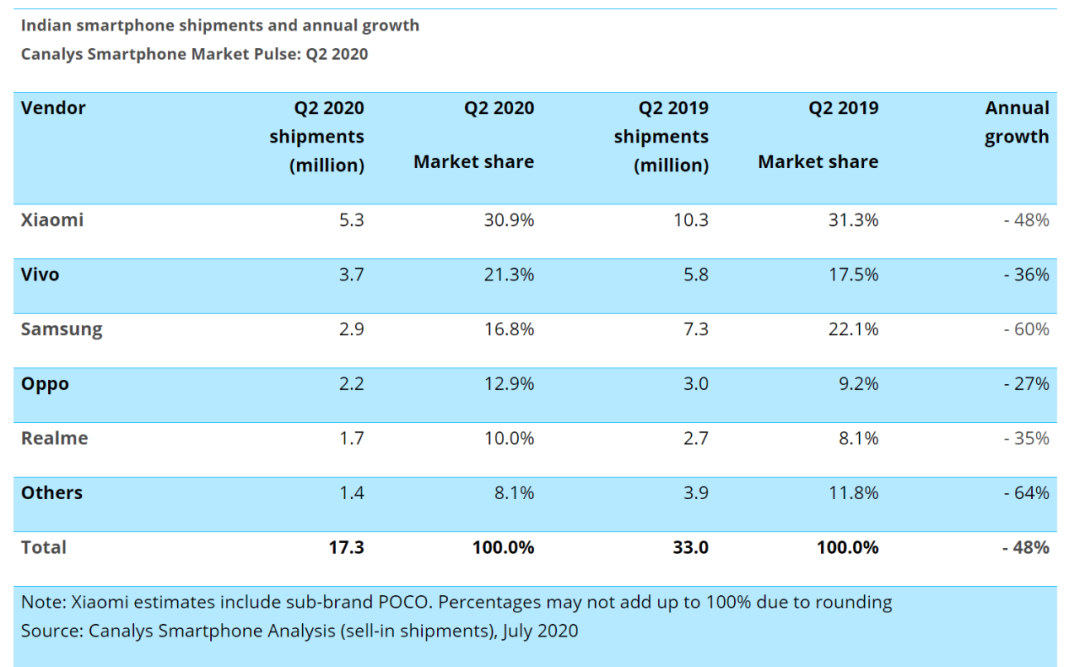

当前小米的难题在于国内外市场均面临失速危机,其一,由于地缘政治、疫情等因素的影响,当前印度市场面临不确定,Canalys日前数据报告显示,小米2020Q2在印度智能手机市场出货量530万部,同比去年1030万部出货量减少500万部,小米销量大跌48%。

而小米在印度市场性价比玩法,已经被OV学习复制,尤其是vivo,从2019Q1的13.1%,在一年内迅速上涨至2020Q1的21%。

其二,印度市场失速,国内市场对小米的重要性愈加凸显,小米今年将战略重心重新转回国内,今年开年发布了小米10试图冲击高端打造单品爆款,然而事与愿违。

从单品机型来看,今年6月中国市场5G手机销量前十名中,华为(含荣耀)占八席,OPPO占两席,前十名中没有小米手机的身影。

小米10系列是小米今年试图冲击国内5G高端市场的一款旗舰力作,但新机发布后波折不断、持续遭遇用户质疑,当时微博有网友总结了品控翻车、前置摄像头存在黑点、黑屏、闪屏以及屏幕混用、一亿像素放大后没有普通拍照的清晰、5G断网等反馈。小米则将指出产品问题的用户定性为“海啸”,引发业内热议与小米荣耀高管互怼。

这背后的实质是,在5G时代,小米要走高端其实越来越难。因为5G时代尤为强调硬核专利与技术,尤其是当前敏感与复杂的国际贸易形势下。

一方面是5G终端在网络架构、多模、频段和带宽、OFDM参数、帧结构、调制模式、MIMO、功率等方面都有新的要求,需要通过专利布局优化体验、降低成本、在关键时刻能获得更多技术自主性。

其次,在手机制造环节,芯片是关键一环,它决定了手机的性能兼容、调制适配、处理运行等诸多方面,小米在这一环是缺失的。从手机行业的历史来看,如果缺乏成熟的自研芯片与系统设计能力或在供应链与核心技术上没有掌控力,要成就高端品牌基本没有可能。

5G+AIoT的故事:越来越难讲了

而5G+AIOT是雷军给资本市场讲的另一个大故事。小米手机是AIOT的龙头产品,手机失速,所带来的或是产业链生态波及的连锁效应。

小米IoT战线十分宽广,小米及生态链产品有2000多款,连接设备数量达2.52亿台,涵盖了大部分智能硬件领域。当前小米IoT的成绩依旧表现不错。IoT与生活消费的营收占比从2018年25.1%升至2019年的30.2%,同期IoT营收达到621亿元。

但友商重注IoT,步步紧逼的态势越来越明显,比如华为在IoT上制定了1+8+N的战略,并推出了自己的HiLink标准。华为还在IoT战略上定下了三年目标:中国三分之一的IoT设备支持HiLink标准。而2019年华为IoT连接设备累计发货量已超2.2亿。不止华为,OPPO、vivo、realme等厂商也加速在IoT业务上的布局。

这些厂商尤其是坐拥5G优势的华为的发力对小米构成了一定的威胁。因为IoT时代,5G是底层基础设施。而IoT的布局需要不断投入资源保证高效率的运作,IoT的实现,需要手机这个普及性广、功能强大的入口,来统合各种设备和场景,手机的用户黏性与竞争力颇为关键。如果手机终端走弱,可能影响到生态链厂商与阵营的竞争力与用户稳定性。

5G +AIoT的故事是符合整个时代大势的,因为海量硬件产品被接入互联网之后,几亿人口的信息交互,需要平台通过5G传输与容量为系列应用连接万物提供底层土壤。但如果在5G核心技术布局上空心化,这个故事是没有说服力的。

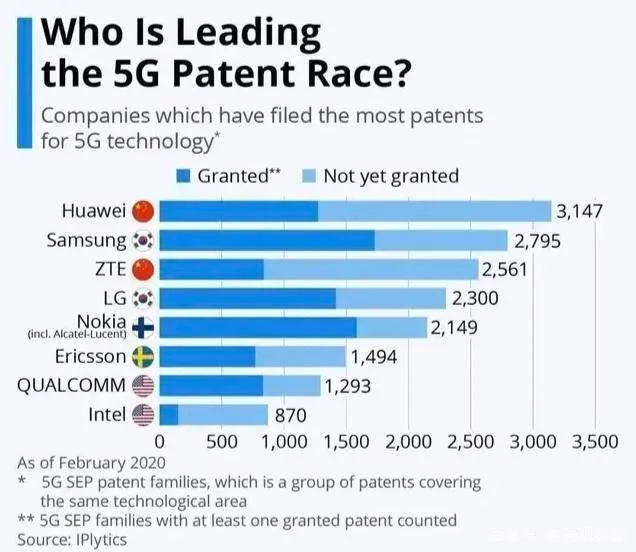

从数据来看,在5G技术专利上,华为凭借3147件5G标准必要专利数量位居全球榜首。

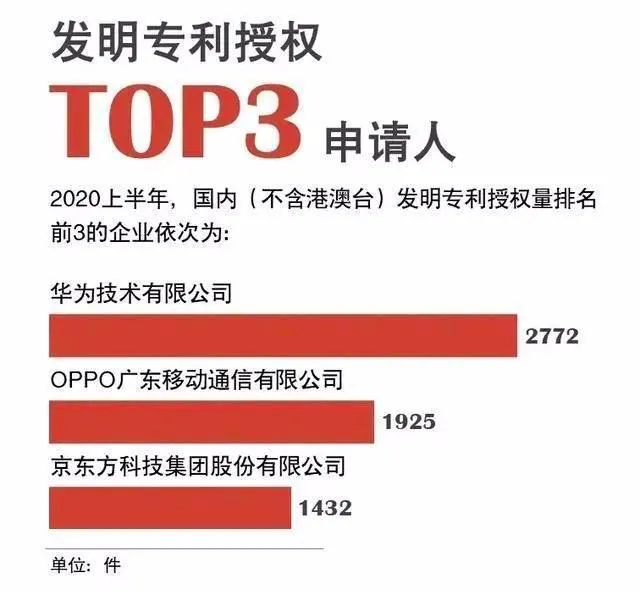

在国内,vivo也已经累计申请2000多项5G发明专利;此外,早前国家知识产权局发布的知识产权数据显示,在2020年的上半年中,OPPO发明专利授权量位列国内专利授权量第一梯队。但在5G专利这一项,榜单上找不到小米的影子。

小米要讲一个互联网、智能硬件与IoT平台的故事,但手机竞争力弱化,5G技术缺失,意味着IoT的中控核心——火车头降速,IoT生态链是否能保持增速还需要打一个疑问。

这也是为何当小米谈论AIOT业务持续加速时资本市场并不买账,而小米的股价上市两年还在发行价徘徊。

海外失速,中国市场的重要性凸显:小米需要反思什么?

目前国内市场的重要性对小米不言而喻,然而小米国内市场下滑的背后,是因为过去小米产品对标渠道的零售模式让其沉迷于硬件百货布局,收割印度低端市场红利,错失了通过投入技术研发驱动品牌溢价的最佳时间窗口。

小米过去一直专注于讲零售出货,低端走量的故事,吃完国内市场红利,再转移印度,这是小米模式——产品对标零售渠道的结果,因为零售的本质就是如何更有效的卖货,是一种生意模式而非产品研发模式。

手机作为一款科技产品,竞争壁垒源自于通过长期投入研发,掌控上下游产业链与核心技术去建立产品与品牌的壁垒,但小米在零售驱动的铺货路子与这种研发重投入的模式是相悖的。这也是小米澎湃芯片项目最终还是被放弃的重要原因,这种重投入的路子不符合小米零售模式的战略定位。

但这恰恰是小米的品牌溢价上不来,国内市场竞争力下降的原因,其技术与产品创新能力与华为等厂商的差距被进一步拉开。

其二:小米硬件产业链牵扯了太多精力,小米在手机主业是产品、技术投入不足,产品层面落于下风。

如前所述,手机作为一款科技产品,它的创新大部分是由技术驱动的,而技术需要大量长期性的投入来确保产品的稳定创新迭代。

数据显示,小米从2015年~2018年的研发费用分别是15.12亿元、21.04亿元,31.51亿元11.04亿元。根据小米2019年财报,小米研发费用提升到70亿元,而同期vivo和oppo的研发费用接近100亿,华为2019年的研发投入高达1317亿元人民币。从目前的市场份额与品牌力来看,技术研发的投入与产品品牌成一定的正相关。

小米在研发上的投入欠缺,某种程度上源于不断扩张的硬件生态链却分散了公司对主业手机的资金、技术投入。小米在手机领域的竞争力处于下滑态势的时候,能投入的研发的资金有限,一家利润不高、面临广泛的硬件产业链投入压力的硬件百货公司又如何在手机高端市场聚焦资源与技术与以手机为主力的头部厂商比拼?

其三:小米5G基础通信技术、芯片的缺失决定了它将长期通过供应链拿来主义+堆料模式来打,但伴随着业内对其产品的核心技术缺失的质疑,小米未来在高端定位上始终底气不足。而营销驱动的模式可能已不再适应这个时代,也难言带动品牌价值,从微博等社交媒体上用户反馈来看,对同行的挑衅碰瓷营销也容易导致消费者的厌烦与反感。小米需要换一种打法了。

结语:

10年光景,小米已经不再是最初的那个小米,只是,时代变了,小米的模式玩法与营销玩法已很难适应这个时代。尤其是在贸易战的风口,消费者对于技术型厂商给予了更多的期待。

回顾过去的10年,雷军将向人们展示小米的辉煌与情怀,但小米当此关头,其实更应该反思小米的短板与危机。

更多精彩内容,关注钛媒体微信号(ID:taimeiti),或者下载钛媒体App