外包台积电、被AMD反超 “芯片之王”英特尔滑落王座

作者丨邱晓芬

编辑丨苏建勋

在科技公司群星璀璨的硅谷,英特尔的光芒已经闪耀了多年.7月24日,第二季度财报显示,英特尔在本季度营收197亿美元,净利润是51亿美元。

在这么大的业务盘子下,英特尔Q2的营收和利润还能分别录得20%和22%的增长,非常难得。

然而,二季度漂亮的报表没有如期换来股价的应声大涨——24日,英特尔7nm制程芯片因为良率问题再次跳票,再加上英特尔的关键人物,首席工程师Venkata也因此离职,英特尔的股价一度下跌10%,市值蒸发250亿美元。

而形成鲜明对比的是,后脚发布财报的竞争对手AMD,营收只有不到英特尔十分之一,当日盘中交易却上涨了10%,市值甚至首次超越英特尔。

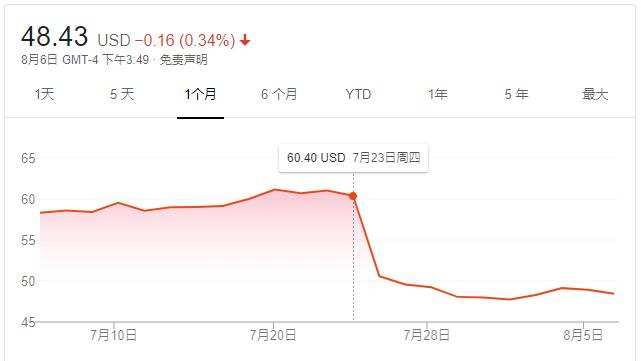

最近一个月来英特尔的股价走势 ,7月24日的跌势至今仍未恢复

从缔造芯片领域金科玉律的摩尔定律,再到“奔腾的芯”,被比尔盖茨称为“芯片之王”英特尔几十年来一骑绝尘,台积电、AMD曾经都是英特尔的簇拥。而如今,两者早已向7nm及以上更高的制程迈进。

英特尔此次芯片制程技术跳票还不算尴尬,这种事以前也曾经发生过。更重要的是,英特尔对外界宣布,为了“更务实”,承认考虑把部分芯片生产交外包给第三方的传言。

英特尔和台积电一直是合作竞争的关系,在台积电刚刚成立的时候,来自英特尔一部分落后制程的订单让台积电逐渐走出了亏损状态、并后续得到大厂的认可。

不过,双方这次的合作不太一样。据台湾地区媒体报道,英特尔明年将开始采用台积电的6nm制程量产18万片处理器或绘图芯片。数量不低、用的工艺也是台积电最先进的技术之一。

台积电与英特尔之间,从以前的低端代工已经到如今的高端合作。在这场轰轰烈烈的芯片制程之争中,后者在字面制程数字上已经被超越。

这个由英特尔主导的半导体时代已经在慢慢翻篇了。

台积电的最初,离不开英特尔

商业上,没有绝对的敌人也没有绝对的朋友。说起来,台积电的起步,也离不开英特尔最初的支持。

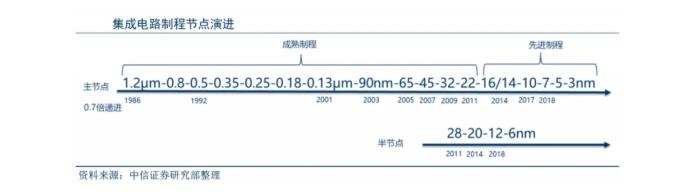

芯片上承载的电路宽度越小,处理器运行的速度就越快,但芯片面积所限,要在正方形上塞入更多电路,电路的直径就要更小,需要的工艺也就越复杂。

芯片的制程节点从微米(μm)级别,逐渐发展到现在的32/22/16/10/7/5/3nm(纳米),其中常见的还有半节点28/20/14nm。

芯片制程节点 图片来自中信证券

关于芯片电路的演化规律,仙童半导体的创始人之一、也是后来英特尔的创始人摩尔,早在1965年已经提出了沿用至今的“摩尔定律”——“半导体芯片上集成的晶体管,每隔18个月就会增加一倍”。

英特尔的第一款处理器i4004处理器,基本上都是对摩尔定律的实际检验。在此期间,德州仪器、IBM也有相关产品的推出。

直到1993年,英特尔标志性的“奔腾芯片”的出现,帮助英特尔在此后的数十年内成为全球最大的半导体公司,这场制程战争才真正开始——这也是台积电的翻身之年。

大国崛起的历史轮回总是在不断重复。

上世纪80年代末,美日贸易战背景之下,美国的半导体产业开始转移,而在美国对日本的打击之下,台湾地区的半导体产业得到起步机会。

台积电也是在这个背景之下才得以起步。不过,在最初的几年,台积电的产能不足、良率太低、一直处于亏损状态。

如今被誉为“芯片大王”的台积电创始人张忠谋,当时费了九牛二虎之力拿下了来自英特尔一部分单子。当时,比英特尔落后多代的台积电并不足为患,在美国打击日本扶持台湾地区产业的风向之下,英特尔也帮助台积电量产了0.8μm技术。有了英特尔大厂背书,台积电同年又拿下了来自意法半导体、博通和英伟达的单子,成为一家真正意义上的芯片代工厂。

英特尔也没闲着。“奔腾”CPU和微软的windows95实现了软硬件的绑定,构建的win-tel联盟是个人PC时代最强大组合。之后,英特尔又高举高打,研发了新的处理器品牌“至强”和“赛扬”,分别进入专业处理器/低端处理器领域,对个人电脑市场进行全面侵蚀。有了微软的支持,英特尔的芯片席卷全球,成为最大的芯片制造商。

半导体路线之争:代工崛起,IDM退潮

半导体行业有三种生产模式,一种是以为海思/联发科/高通为代表的Fabless模式,即无工厂的芯片供应商,只负责芯片的设计和销售,把芯片所需的生产/测试/封装环节外包;第二种是以台积电为代表的Foundry代工厂模式,和前者收尾呼应,这种模式的公司承接多家设计公司的制造任务。

第三种是以德州仪器、英特尔、三星为代表的IDM模式,承接了芯片从设计到制造到封装的所有环节。在集成电路行业发展的早期,企业一般都是用这种大包大揽的IDM模式。

不过,造芯太难又太贵,IDM模式纵能把握全局,但建产线的回报率又太低。到了最近几年,除了英特尔还坚持芯片的自研自产自销,其他公司如果没有足够的资金根本玩不转,半导体行业必然走向精细的社会分工。

在英特尔和台积电最初的合作中,英特尔毫无疑问拥有压倒性话语权。

不管是台积电还是三星,对英特尔/IBM为首的美国半导体公司技术依附都很强。与《瓦尔纳协议》异曲同工,IDM厂商为了保证自己的技术领先优势,不可能把最新一代的技术透露给代工厂方。所以台积电最初也只能接触到英特尔一部分比较落后制程的代工任务。

在博弈当中,代工方们都想成为IDM厂商的附手而不是附庸。为了实现更快的技术追赶,台积电也在通过和其他各大IDM厂商的深度合作,摆脱对英特尔的技术依赖。

台积电工厂 图片来自官网

1998年,台积电就提出了“群山计划”,给德州仪器、摩托罗拉等5家半导体巨头的实际订单需求,调整自己的技术升级、提升产能。这也帮助台积电形成了一个正向的循环——更深入了解了上游的需求,可以更好生产订单,也有了资本继续打磨后续技术、提升产线的良品率,进而可以再获得更多的订单,继续分摊掉高昂的技术成本。

进击的台积电成为各大IDM厂商们在生产上的后备力量,在多番努力下,1999年台积电也也首次和英特尔在0.18μm制程上对齐——这当然还是纸面上的,此时的台积电因为良率问题,实际上还处于追赶阶段。

后来,台积电的飞升既不离不开当时负责人蒋尚义的决策,也离不开阿斯麦(ASML)的支持——这是一家从飞利浦脱胎的光刻机设备生产商。

2002年的45nm、以及如今的5nm,在半导体的发展中是两个大门槛。其中的突破分别需要用到ASML生产的浸润式光刻机和极紫光刻机(EUV)。

ASML的首台浸润式光刻机,是和台积电联合研发的,极紫光刻机的研发也是和三星/台积电/英特尔共同出钱——前者帮助英特尔在内的所有厂家集体跨过45nm量产考验,在如今大多数厂家都选择放弃7nm以上先进制程的研发的背景下,台积电也是拥有最多EUV资源的厂家,ASML也最先帮助台积电在先进制程上快速取得突破。

ASML光刻机 图片来自网络

目前,CPU主要是Fabless+Foundry的垂直分工模式,英特尔与英伟达、AMD之间的竞争,本质上其实是英特尔作为IDM与台积电的竞争。而最近几年来,英特尔采用第三方代工的次数越来越多,其中不止是因为产能问题,还有技术因素,也表明英特尔IDM模式正在撕开重整。

其他IDM厂家已经陆续改革了,比如AMD就在2009年剥离CPU生产业务成立了格罗方德(格芯)。

但对于英特尔这家称霸数十年的芯片公司来说,模式的调整始终不是一个轻松的改变。

英特尔变慢,台积电猛追

英特尔如今在先进制程上落后不是一朝一夕的结果。

一个很有意思的例子是,2017年台积电成立30周年庆典上,苹果、高通、博通、英伟达、安谋、ASML等公司的高管都来到台湾,当中单独拎出来一个到现在都称得上产业链上的重磅玩家。

盟友、竞争对手都齐了,唯独缺了英特尔。

台积电的模式,注定了它需要和行业对手一起共同合作,而“独自奋战”英特尔,却在悄悄变慢。

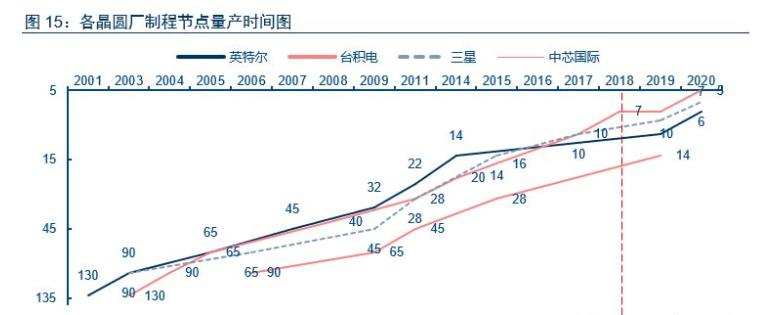

各家晶圆厂制程节点量产时间 图片来自于中信证券

这从其发展战略可以明显看出来。最早2007年英特尔归纳出了“tick-tock”的模式,这个名称源于时钟秒针行走时的声响,每个tick代表更新制程工艺,tock表示架构提升。一个tick-tock是一个周期,用时两年,也基本对应摩尔定律18个月迭代下一代制程的速度。

2014年是英特尔和台积电真正拉开差距的一年。彼时英特尔进入14nm时代,却决定“挤牙膏”,把两年的周期调整为三年,在原来“制程工艺--架构”的基础上插入了一年的优化期。

但在实际运作上,英特尔在芯片制程上的进阶周期又被一次次拉长——原计划在2016年就应该推出的10nm制程最后拖到了2019年才面世,2019年就应该推出的7nm制程技术也一拖再拖。

与此同时,包括三星,台积电的10nm制程都是在2017年量产的,后者最早用在苹果A11的芯片上(搭载的机型有iphone8/8plus/X),7nm是在2019年量产,5nm是在2020年,3nm也有了初步进展。

英特尔也意识到了这一点,所以在晶体管密度提升上也做了很多工作。有学者也指出,英特尔10nm制程上的晶体管密度其实是台积电和三星同等级的两倍,并约等于台积电7nm的密度。

英特尔需要在密度上保持优势,台积电也需要用快速跃进的制程来扳回一程。

竞赛已经开始。

在英特尔为代工奔走的时候,台积电的产能,尤其是5nm制程的产能已经被苹果、华为海思提前占位。英特尔的难题是,未来开放7nm技术代工的同时,能多大程度依靠自己的工厂、第三方又能给英特尔提供多大的产能帮助。

虽然制程掉队,用户也没有必要为英特尔感到可惜。英特尔还有很多后路,无论是在存储、PC传统业务,还是数据中心这类新晋业务,英特尔都是毫无疑问的霸主,在物联网、自动驾驶(Mobileye)上也都留有棋子。

也不少人已经认定,就算英特尔重新找回自己所发明的摩尔定律的既定节奏,也无法在5nm/3nm上追赶台积电的步伐。但曾经的“芯片之王”与“代工之王”之间的比拼,是半导体行业先进制程的速度竞赛,也是世界先进制造业地位的争夺。