蔚来,小鹏,理想汽车,谁最值得持有?

随着小鹏汽车正式提交招股书,王兴看好的三家造车新势力均进入了上市阶段(未来,理想汽车和小鹏),但细分下,这三家企业有明显的模式、方向以及行业探索上的异同,对行业也有自己的的判断和思考。

判断三家企业的优劣也就相当不易,我们目的也并非购车指南评价,而是希望通过对数据的挖掘和整理,能够从产品思维之外,来验证企业的发展思路,并最终判断哪家企业更具有长期发展性。

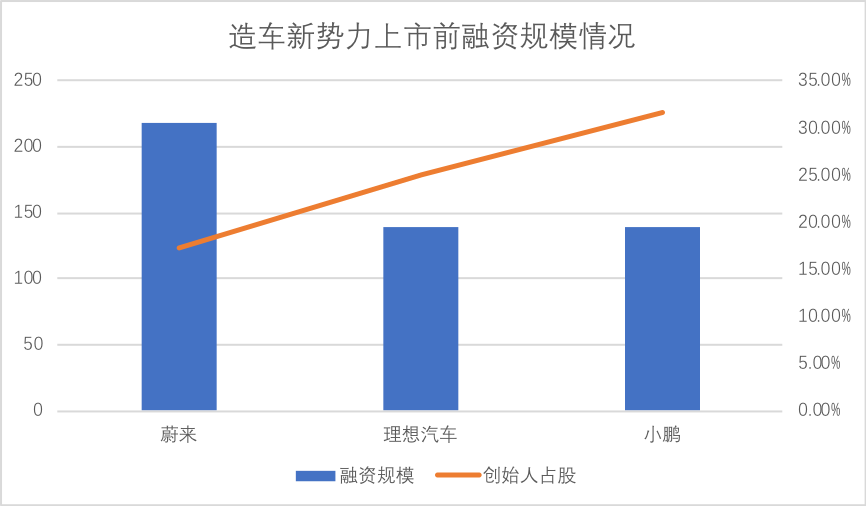

先从一级市场入手,根据三家企业招股书,我们整理了企业在上市前的融资规模以及创始人股份,见下图

如果用创始人股权/融资规模表示与一级市场的溢价能力,简单判断为:蔚来>小鹏>理想汽车,创始人撬动资本的能力有所不同。

其中,蔚来之所以领先并非是简单的“运营之成功”,更是以下原因使然:

蔚来成立于2014年11月,彼时一级市场尚处于“拿钱找项目的”热钱涌入周期,在最初多家头部互联网企业家出资创立,再到淡马锡、华平等机构进入,蔚来在融资上表现的极为积极,可谓是融资跑在运营前,小鹏汽车虽然也同期成立于2014年,但初期由研发为主,一直到2016年才完成Pre-A轮融资,错过了最佳外部环境。

理想汽车成立较晚,融资也顺延退后,待到2018年大量融资之时,随着去杠杆等行为带来的外部环境的变化,必然要面临融资成本上涨的问题,根据理想汽车招股书,从2017年末的B-1轮一直到2019年末的C轮,理想汽车的估值并未有明显变化(可转化可赎回优先股单价在两年时间由13.1元到2.23美金也验证此周期内理想汽车巨大的融资压力)。

用“生不逢时”难免夸张,“时过境迁”还是相对准确的。

蔚来在一级市场的溢价能力或许有运气因素,而理想上市前估值保守也并不能完全证明业务不被认可。

我们再思考这一问题:当融资环境不利时,对企业运营究竟会产生何等影响呢?

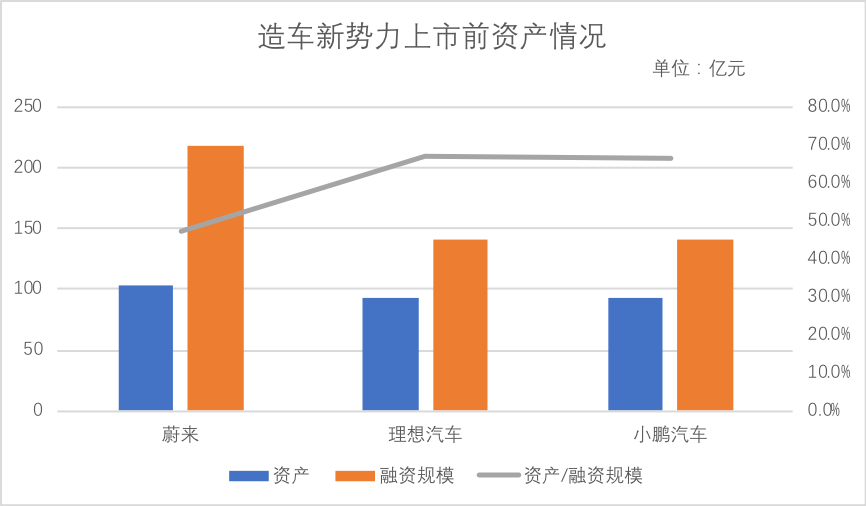

解决该问题之前,可先做以下假设:在未大规模量产之时,初创企业需要加快基础设施建设和科研攻关,运营效率体现在将所有者权益通过运营转化为资产的能力上,见下图:

蔚来发展初期外部环境一片大好,这固然是好事,但或许也因为“钱来的容易”,使得蔚来资产转化率要低于两家企业,我们对此也有疑虑:蔚来与江淮汽车合作量产,与其他两家要自建工厂要轻一些,是否因此影响了资产规模的膨胀呢?

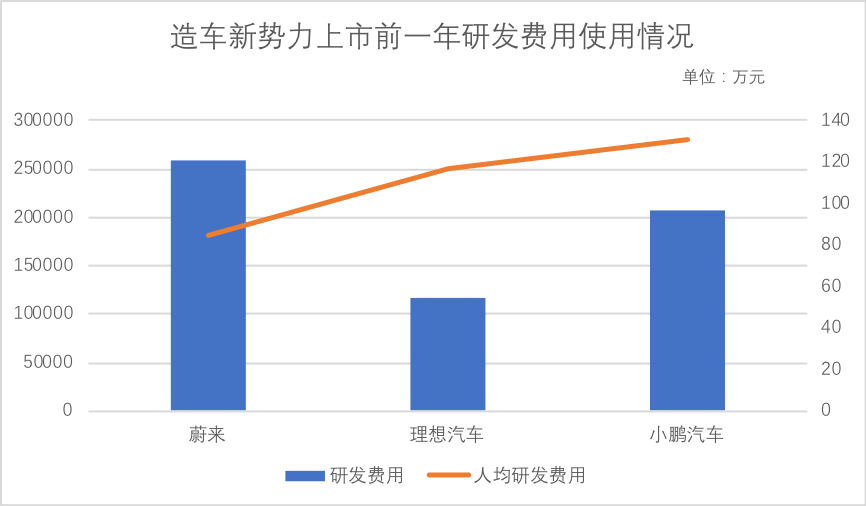

为排除此干扰因素,我们选择用“研发费用”作为主要研究对象,在造车行业技术上存在诸多可探索空间前提下,评价研发费用的效率或许可以判得企业的运营效率,见下图:

虽然蔚来在一级市场拿钱较为容易,对研发费用的支出总规模也最高,但在人均科研人员的支出上反而最弱,与之对应的是理想汽车:总研发费用最少,但人均规模与小鹏相差不大。

考虑到理想汽车在2019年末才量产,无论是出于控制总损益表情况抑或是出于实际业务的需求,此时的研发费用总规模低于其他两家是完全可以理解的。蔚来和小鹏在上市前已经量产,但蔚来人均科研人员研发支出要远低于小鹏。

蔚来在研发上采取了中美英多地多个中心的思路,很显然形成了“两头翘”的人员配置方式,上层研发和普通员工呈现极端化,收入悬差巨大,最终反而摊薄了人均支出,也就是说:蔚来在上市前存在一定的“浮夸之风”,追求表面繁荣和面子工程,不如其他两家脚踏实地。

结合图二情况,若有浮夸之风,则意味着企业运营期间会有很大比例的跑冒滴漏,沉没成本比例高,部分股东融资未能转化为资产。

有时候钱来得太容易反而不会珍惜,这适用于创业期的蔚来,2019年蔚来遭遇连番风波,股价受挫,2019年采取了裁员措施,也算是对先前行为的一次校准。

在此可对上市之前的三家企业做如下总结:蔚来来钱最易,但最不珍惜,理想汽车融资最难,但花钱效率较高,小鹏汽车介于两者之间。

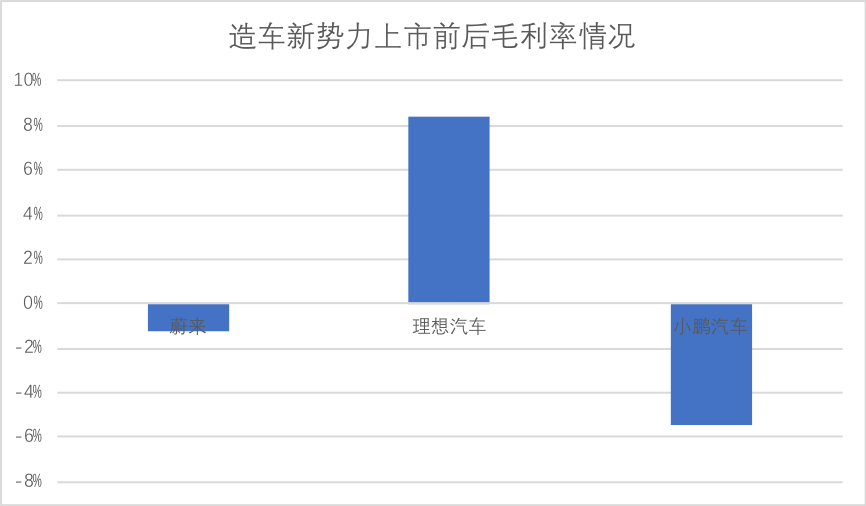

接下来我们再看三家企业的产品,由于行业本身充满了不确定性,不同企业也采取了不同的发展策略,如理想汽车选择了六座的大型SUV作为突破口,蔚来汽车则从SUV到小型轿车,理论上判断,若企业产品在终端市场具有极强竞争力,势必会在定价中有所表示,也就是说,强竞争力必然会带来高毛利率,我们整理上市前三家企业的汽车毛利率情况,见下图:

蔚来上市之时虽然已经量产,但几乎是“卖一辆赔一辆”的负毛利率,小鹏汽车亦是如此,量产一定规模后,毛利率迟迟不能回正也很说明问题,只有理想汽车,选择了“增程式”电动汽车,确保了续航里程,且又以六座大型SUV切入了竞争力较小领域,故而有毛利率为正表现。

值得注意的是,2019全年蔚来毛利率不仅未回正反而有扩大的势头,从表面看是特斯拉入侵,不断挤压产品在终端市场的增值溢价能力,对比理想汽车情况,在特斯拉之下也隐含着对企业选择造车切入点合理性的反馈。

小鹏汽车选择了15万-30万元的中低端市场,面临着上有特斯拉下有比亚迪的竞争局面,在未能大规模量产降低制造端成本前提下,毛利是很难回正的。

虽然市场均认同智能汽车是未来方向和前景,这是大势所趋,但从细分市场来看,竞争已经相当残酷,给造车企业的机会其实已经不多。

最后,我们还想通过创始人持股比例来做分析。

虽然通过AB股设置,创始人都牢牢掌握了公司话语权,似乎可以忽略持股比例这一数字,但相当多分析其实并未注意到:造车行业无论是制造端、供应链还是研发端,都处在急剧的烧钱状态,创始人持股比例高,理论上企业通过增发、债转股形式融资的可能性就越高,反之亦然,换言之,在一个烧钱行业中,创始人投资比例绝对着通过资本市场募资的动力,也就是融资潜力问题。

蔚来虽然在上市前融资容易,但IPO只是下轮融资的开始,现在所处阶段要相对困难许多。

小鹏和理想汽车有相对的优势,但资本定价也取决于企业经营情况,尽快跑起来,盈利,提高资本市场信心是下阶段降低融资成本的关键。

根据最新数据,蔚来汽车2020年7月交付3533台,ES8和ES6两款车型面世均超过一年以上,理想汽车在只有一款车型前提下,同期交付了2516台,环比增加33%,在有毛利,上市不满一年前提下,理想成绩要相对好于已经成熟运营了一年以上的蔚来(ES6环比增长仅为5%)。

此外强调一点,由于不同地方政府对增城模式的认可度不同,有地区并未认可其新能源汽车这一身份,理想汽车的竞争相较于其他两家要严峻许多,有以上成绩乃是相当不易。

更多精彩内容,关注钛媒体微信号(ID:taimeiti),或者下载钛媒体App