管理层内斗、股价跌八成,嘉楠科技“区块链+AI”战略未来可行?

近日,正在向人工智能芯片转型的矿机生产商嘉楠科技因股东换血成为了舆论关注焦点。

据悉,该公司日前宣布董事孔剑平和孙奇峰的任期,及另外三名独立董事的任期均已到期,至此,嘉楠科技原董事会成员只剩下张楠庚和李佳轩两人。同时有媒体报道称,嘉楠科技多名高管退出,再次上演了比特大陆“北京邦”和“杭州邦”内斗。

对此,业内人士表示,这主要源自于嘉楠科技治理结构不健全,高管战略布局不统一。

其实,嘉楠科技一直以来均以矿机相关业务为主,自2018年起开始转型推进“区块链+AI”两条腿走路战略,但截至目前,矿机业务收入仍然占据了其大部分营收。而自上市以来,嘉楠科技股价已累计下跌八成,且一直处于亏损状态。

业内人士表示,嘉楠科技虽然在人才技术方面有一定的基础,但入局芯片领域并不容易,而矿机业务的不确定性因素过多,嘉楠科技前路难走。

上市首年亏损10亿至今未止亏,股价累计下跌八成

官网信息显示,嘉楠科技成立于2013年。2019年11月21日,嘉楠canaan在美国纳斯达克成功上市,成为区块链产业第一股。

2020年4月,嘉楠科技公布上市后的首份财报,可惜成绩不如人意。财报显示,2019财年,其总净营收为14.2亿元,同比下降47.6%;净亏损10.34亿元,同比转亏,2018年同期净利润为1.22亿元。

进入2020年第一季度,嘉楠科技业绩同比有所好转,但依旧处于亏损境地。财报显示,一季度嘉楠科技净营收0.68亿元,同比增长44.6%,环比下跌85%;净亏损虽由2019年同期的6790万元收窄至3990万元。受疫情影响以及比特币减半事件的不确定性,嘉楠科技未披露2020年第二季度业绩展望。

投融资专家许小恒就分析称,一方面比特币市场的不稳定性造成其主营业务创收能力下滑,加上近来国内监管部门对于比特币的监管更为严格,更是加剧了嘉楠科技经营情况的恶化。而被寄予厚望的AI芯片业务目前带来的贡献有限。此外,这也与整体研发投入、运营开支以及行政费用增加有密切联系。

而嘉楠科技的疲态不仅体现在业绩方面,其在二级市场的表现也差强人意。据悉,其上市发行价为9美元,位于定价区间9-11美元的最低位,共计募资9000万美元,较招股书披露的最多募资4亿美元缩水近八成。

上市首日,嘉楠科技迎来了高光时刻,开盘报价12.60美元/股,最高报13.00美元/股,暴涨40%触发停牌。截至8月12日收盘,嘉楠科技报2.02美元/股,总市值3.16亿美元;从2019年11月21日上市至今,股价跌幅超过80%。

关于嘉楠科技股价下跌的原因,香颂资本执行董事沈萌分析称:“嘉楠科技在矿机市场中的份额不是最高的,技术也不是最好的,而加密货币本身也存在政策、供需等方面的问题,没有可以支撑其股价的基础。”

沈萌认为,现在制约嘉楠科技股价的因素未来也不会消除,股价也几乎没有上涨的可能。

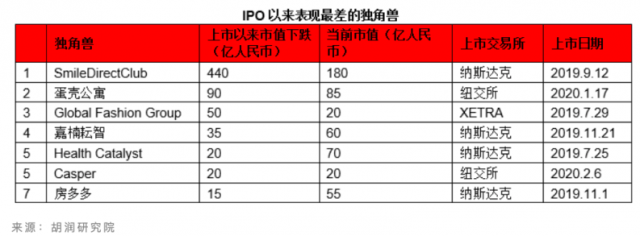

值得一提的是,近日,胡润研究院发布了2020年全球独角兽榜单。榜单列出了IPO以来表现最差的7家独角兽,嘉楠科技就位列其中。

公司治理结构不完善,管理层“内斗”打响控制权争夺战

公开资料显示,2013年,张楠庚带领团队创办了嘉楠科技,是公司现任董事长兼CEO。同年,李佳轩成为该公司合伙人,其曾是IC工程师,是嘉楠阿瓦隆一代矿机设计团队成员。孔剑平原本是嘉楠科技联席董事长,与孙奇峰于2015年加入嘉楠科技。

嘉楠科技上市时,张楠赓持股16.0%,孔剑平持股12.1%,李佳轩持股16.2%,孙奇峰持股5.8%,董事及管理层合计持股50.8%。

7月初,天眼查APP显示,嘉楠科技发生多项工商变更,监事由屠松华更换孟璐,孔剑平、孙奇峰、李佳轩从主要人员董事名单中退出,张楠赓由董事长兼总经理变更为执行董事兼总经理。

随后有媒体报道称,嘉楠科技发生“内斗”,常驻北京的张楠赓与北京高管前往杭州,取走杭州公司公章与营业执照,并罢免了杭州公司多名管理人员。

彼时,针对上述报道,嘉楠科技通过官网微信公众号回应称,目前生产经营活动一切正常,上述工商变更完成后,其在中国境内的全部子公司均由张楠赓担任公司执行董事、总经理、法定代表人,治理结构更加清晰统一。

近日,嘉楠科技宣布,其两名董事孔剑平和孙奇峰的任期于2020年7月31日到期,其三名独立董事ZhangHong、YangXiaohu和LuoMei的任期也于2020年8月1日到期。

此外,嘉楠科技宣布董事会任命四名独立董事为董事会成员,自2020年8月1日起生效。董事会新成员为ZhangWenjun、DuHongchao、ShuZhitang和ZhangYaping,任命后,董事会将由六名成员组成,其中包括四名独立董事。

至此,嘉楠科技原董事会成员只剩下张楠庚和李佳轩两人。对此,许小恒表示,这是因为公司治理结构不完善,是管理层之间的控制权之争。

沈萌对蓝鲸TMT记者表示,企业内部若出现内斗,势必会对企业的经营稳定性产生影响。

主营业务发展不稳,转型“区块链+AI”效果不佳

2018年之前,嘉楠科技主营业务一直为比特币矿机及销售。但直到2019年,其矿机业务在行业内的市占率并不突出。

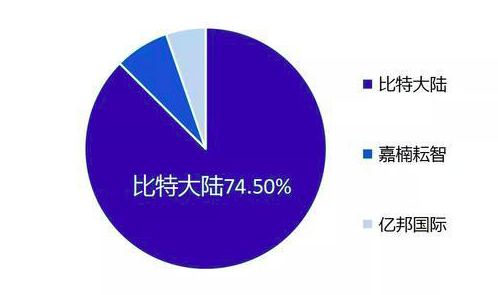

根据国际权威分析机构Frost&Sullivan的数据,2019年上半年,按全球出售的比特币矿机的总计算能力衡量,比特大陆市场份额排名第一,而嘉楠科技与之差距较大。

据多家媒体报道,嘉楠科技管理层为实现IPO,将公司战略定位为专注于加密货币挖矿和人工智能芯片的制造商。

近年来,嘉楠科技也一直在尝试转型,其多次强调,以ASIC技术为主航道,推进“区块链+AI”战略。张楠赓曾在2019世界半导体大会上接受媒体采访时表示,“用3年时间实现矿机和AI业务收入1:1。”

关于嘉楠科技发展AI芯片业务的原因,许小恒表示,矿机业务与芯片业务有一定的联系,二者具有相关的技术人才基础,且矿机行业发展前期的高利润给厂商积累了一定的资本,可以给AI芯片研发所需的大额投入起到一定的支撑作用。

然而,截至目前,嘉楠科技绝大部分营收依然来自于矿机业务。2018年,嘉楠科技矿机产品收入为26.99亿元,AI产品收入仅为30万元;2019年矿机产品收入为13.90亿元,AI产品收入为260万元。尽管AI产品收入已大幅提升,但与其矿机产品收入相比,仍然是九牛一毛。

对比,许小恒表示,矿机市场存在很多不确定性,“矿机市场的发展取决于以比特币为代表的数字货币价格走势,更取决于国内监管层对挖矿及各种类型的数字货币企业持的态度。”

他同时认为,芯片目前是高投入领域,竞争已经比较激烈,存在很多不确定性。“预计嘉楠科技的转型会很难。”