拼多多真减速了吗?

图片来源@视觉中国

关于拼多多的判断业内存在极为明显的“极端化”现象:看涨者认为能在已经严重红海化的电商格局内杀出一片市场,且保持了快速成长势头,证实了模式的成功和运营的成功,“快”是核心关键词,而看空者逻辑也较为清楚,对“快速”能否长期持续持怀疑态度,一旦增速下来,就认为拼多多已到拐点。

在2020年Q2财报发布之后,相当部分舆论认为拼多多GMV出现了下降的趋势,对企业的“看空”甚嚣尘上。

对企业增长的判断,我们不应该仅以静态的数据为参考,而是要以动态眼光参考业内同类企业的发展趋势来判定。

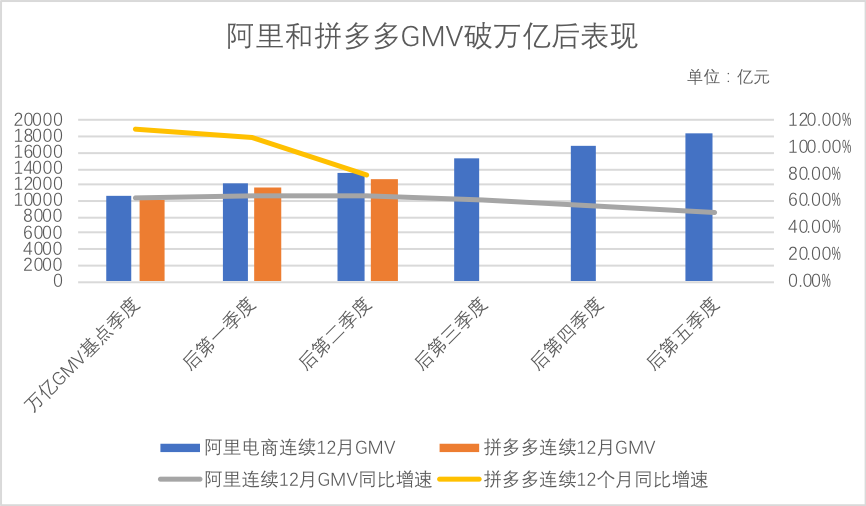

拼多多在2019年GMV突破了万亿元大关,我们不妨以万亿GMV为基点,参考同类企业的历史,进而对“速度”有着更为清晰的认识。

对标企业选择早期形态与拼多多极为相似的阿里电商为参考,双方均是以C店成长,并都在中期进行了积极的品牌升级调整,有较强的可比性。

阿里2012财年GMV达到了10770亿,我们不妨以此基点,按照基点前后连续12个月GMV增长与拼多多的万亿基点进行对比,见下图:

阿里自2003年创立淘宝,将近十年实现GMV万亿的突破,这一方面作为国内电商业务的先行者,前期面临用户教育以及市场拓展等诸多问题,成长周期较长,另一方面,当GMV突破万亿元之后,连续12个月的增速长期维持在50%上下,进入了稳定发展周期。

拼多多则有所不同,创办四年GMV突破万亿元大关,同比增速普遍维持在100%以上,前期高速发展的积累意味着,中期开始积累的GMV规模将愈加激烈,进而摊薄接下来增速的表现。

在以上情况下,用单一的同比增速来证明企业兴衰是不够客观和准确的,若对照上图的历史数据,我们大致可到以下结论:

1.对比阿里,拼多多GMV变缓是可以理解的,规模越大,边际效应增长越慢这是个简单的经济学原理,但迄今为止,增速仍然要优于阿里同水平时期,说明模式和速度优势仍然存在;

2.从绝对值看,在突破万亿GMV的2013年Q1,阿里电商GMV为2940亿,拼多多历史数据推算,2020年Q1的GMV大致为3026亿元,两者大致在同一区间,也意味着如今拼多多大致处于彼时阿里的区间,对速度要求也应该以上图为参照。

在速度越加趋近的前提下,究竟谁的速度更体现价值感呢?

我们仍然以突破万亿元GMV的年度为基点,评测其后季度与当期全国电商增速的差值情况,根据商务部数据结合阿里财报,2012年-2013年,阿里电商与全国网络零售GMV同比增速差值分别为:-2.3%和-0.2%。

作为模式的创新者,阿里快速收获了国内电商的红利,阿里速度大致等同于国内网络零售增长,规模不断扩充,规模优势明显。

拼多多则复杂许多,国内网络零售已经进入了中低速增长周期,若要突出巨头林立的重围已经相当不易,但整体来看连续12个月GMV同比增长保持在100%以上,相比之下,国内网络零售在2019年同比增长仅有16.5%。

这意味着,拼多多在业内乃是逆流而上的处境,“挤入”效应明显,若用“顺势”形容彼时的阿里电商,对比之下,拼多多面临的困难更多,市场竞争极为激烈,在此前提下,“逆流而上”则是拼多多的关键词,能取得速度优势,我们认为这是可圈可点的。

那么,我们如何来判断当下拼多多的速度呢?抑或是我们究竟以何种心态来看待拼多多呢?

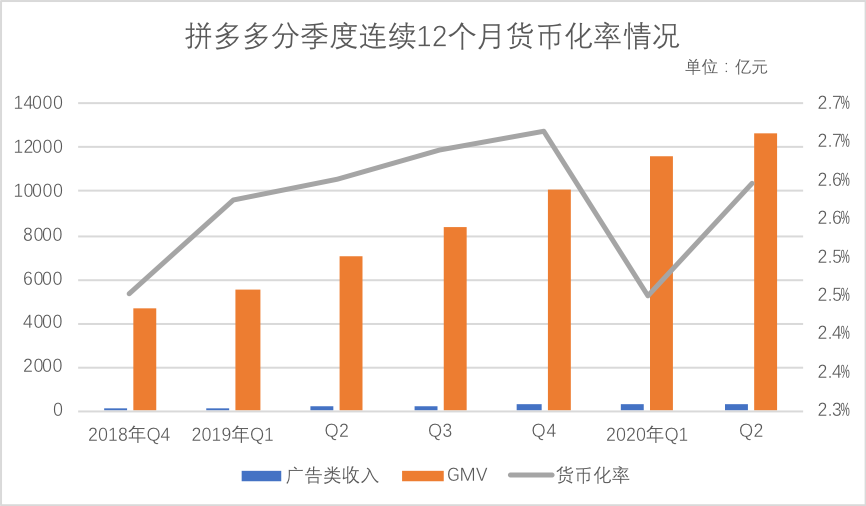

我们先整理了近几个季度以来,连续十二个月的广告收入货币化率情况,见下图:

在过去相当长一段时间,我们都曾错认为商家对平台的选择重在“减负”,也就是说平台的运营成本越低,越能提高平台对商家的吸引力,如今反思,我们其实仅看到了“成本”,却忽视了“机会”:对于一个高速成长且蕴含无限可能性的平台,商家往往会将“可能性”置于“成本”之前。

此外,在百亿补贴政策之下,中头部商家入驻比例增加,也很大程度上抬高了广告溢价空间,在此之前,舆论对百亿补贴往往集中在“品牌升级+拉动GMV”维度,但其实忽略了百亿补贴对营收端的直接促进意义。

2020年受疫情因素影响,加之拼多多对商家进行了流量补贴政策,一定程度上稀释了货币化率表现,但即便如此,Q2连续12个月货币化率已经大致回到疫情前水平,考虑到Q1的低水平,综合判断,Q2货币化率可能是一个新高数据。

至此我们可以是可以对拼多多的增长问题做如下总结:

1.规模庞大,加上行业外部环境等诸多因素,拼多多单季度GMV确实有所下降,但仍然是优于同类企业的同样历史周期,“挤入”效应仍然存在,速度降下但优势仍然突出;

2.在百亿补贴以及平台规模效应之下,拼多多运营策略开始由高增长转向优化营收质量,通过平台品牌溢价提高货币率水平,对比此时的GMV增长速度,拼多多对商家的吸引力仍在,也就是拼多多对商家仍然具有极强的“边际效应”;

3.提高货币化率亦是为拼多多接下来改革提供了新的工具,在高增长和货币化率之间进行交叉管理,为进一步改革争取空间,如拼多多近来尤其强化对农产品上行的重视,可以对货币化率进行补贴或让步,激发GMV,提高货币化率可以为补贴商家提供额外的“满足感”。

在分析关于增长问题之后,我们再重点探讨拼多多的两个热点话题:百亿补贴和农产品上行。

百亿补贴的争议已有许多,尤其是相当部分舆论也认为百亿补贴无异于向用户购买GMV,用补贴的手段来冲刺交易,平台会患上补贴依赖症(包括我本人最初也持此种看法)。

百亿补贴也已经持续了几个周期,这个时候我们应该跳出GMV刺激的思维茧房,引入更多的分析框架来完善对此行为的看法。

百亿补贴从商业逻辑推算,大致有以下目的:

其二,通过补贴引入新的SKU,为用户提高更多的购物选择,提高单用户的平台消费金额,深挖用户潜力,在国内互联网用户红利释放行将结束之时,此行为至关重要。

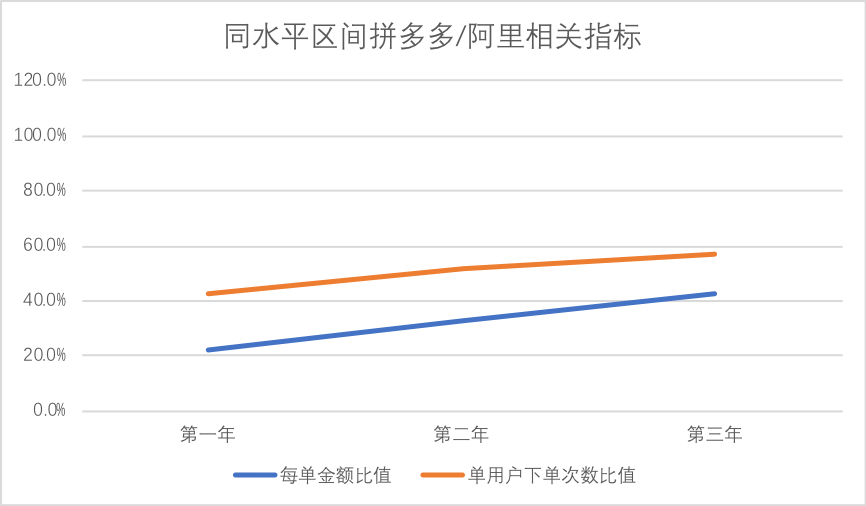

综上也就是说,抛开直接刺激GMV的思维,我们认为百亿补贴重点要在两个运营指标中得到体现:1.每订单金额;2.单用户下单次数。

我们仍然与阿里做对比,选取了阿里2013-2015财年数据与拼多多2017-2019年作为参考,总规模差异不大,有一定可比性。

阿里电商由于开创早,加之拆分天猫带来的红利,使得每单销售金额和用户下单次数,从规模上要领先拼多多,拼多多在前期则是根据运营优势,强化获客能力,以用户规模跑赢大盘,以克服后发的局限性。

但在百亿补贴政策之下,以上两大指标均有改善的迹象,也就是说在面临行业二选一等严重成长性困境之时,通过补贴一定程度上打开了品牌升级的缺口,直接导向订单金额和用户活跃度的双上改善,也即,若用户增长红利逐渐触顶,能扛起下阶段增长大旗的便是补贴之下带来的以上指标的改善。

与其把百亿补贴视为短期内的GMV刺激,不如将其当做对未来的蓄水。

我们也注意到,营销费用的增长是在逐渐变缓的,也为以后平台进行惯性成长做了前期准备。

再看农产品上行,这其实是一个行业声音最响(尤其在疫情期间),但效果参差不齐的领域,迄今为止,拼多多已经连续多个季度表示了对该领域的重视,这又是为何?

虽然近年来我国农业在集约化方面有了长足发展,但生产资料分散,基础设施滞后仍然是三农问题的重要问题,也即,电商平台在参与此工作中会面临起点低,起步难等问题,且沉没成本较高。

那么拼多多为何还要做此事?

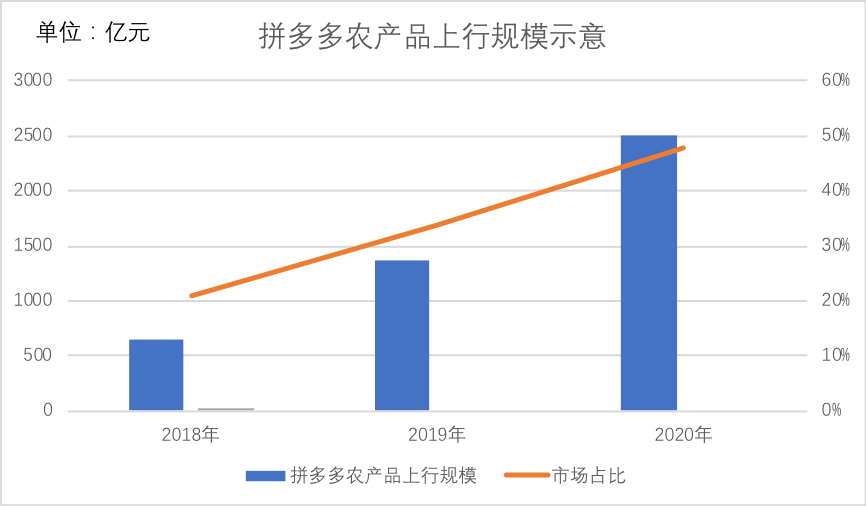

根据拼多多方面披露,2020年农副产品的平台GMV目标为2500亿元,同比上年增加超过83%,以现有的规模加之行业30%上下的增长速度,我们预估,2020年拼多多的农产品上行市场占比将接近50%。

虽然电商已经是一片红海,但根据以上数据,农产品上行仍然处于蓝海区间,也由于上述的种种问题所在,电商从业者普遍选择了最容易攻下的领域:工业消费品业,推动服装,家电等领域的线上化运营,留下来了农产品这片尚未开垦的处女地。

拼多多对农产品上行的重视,我们认为初期有无奈的成分,行业先行者对可以迅速体现规模优势的品类瓜分殆尽,留下最难啃的骨头,但如今我们觉得是有一定的幸运成分,农产品上行的行业趋势正在加大,中长期的红利极为可观。

我们也由此再回顾2020年Q2财报的一个疑问:有不同声音认为GMV快速下滑,说明补贴的效应在减小。

综合农产品对拼多多的价值,或许有一种可能:拼多多将补贴重点放在了客单价较低的农产品上,进而稀释了GMV增长,若是如此,对未来的增长就不必有太大担心。

更多精彩内容,关注钛媒体微信号(ID:taimeiti),或者下载钛媒体App