植入狂魔唯品会,为何只能兴盛在影视综艺里?

被唯品会推崇备至的营销策略,正在被年轻用户所反感,唯品会至今都找不到一个更好的法子迎合他们。

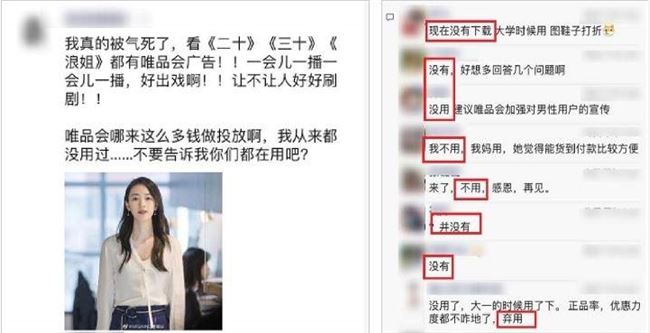

豆瓣上出现了一个问题,唯品会到底赞助了多少节目&剧?

有网友在下面评论道,感觉有一半的热播剧和综艺都能看到唯品会,还有人表示,“以前我和同事小姑娘各种唯品会的包裹,最近都消停很多,不知道怎么突然就忘了唯品会了”,更有甚者,直言“千篇一律的植入广告,999、唯品会、御泥坊、京东、锐欧等让人想吐”。

这是一个很尴尬的事实,如果不是热门影视、综艺里的植入广告,很多用户怕是已经忘记唯品会这一曾经的“电商第三极”。

从 2012 年流血上市,到 2015 年妖股“现形”,再到 2017 年市值跌至峰值的1/4,唯品会距离电商巨头的美梦已经越来越远,但这不是最危险的。最危险的是,被唯品会推崇备至的营销策略,正在被年轻用户所反感,唯品会至今都找不到一个更好的法子迎合他们。这届年轻人不爱特卖?8 月 19 日晚,唯品会股价暴跌近20%,一夜之间市值蒸发约 200 亿元人民币。

回头看唯品会的最新财报,其实第二季度的业绩表现并没有很糟糕。在美国会计准则下,归属上市公司股东净利润为15. 36 亿元,同比大增88.9%,高于市场预期的11. 54 亿元;在非美国会计准则下,归属上市公司股东净利润为 13 亿元,同比增长24.3%。但是,同比增长仅有6%的净营收,给这份财报蒙上了一层阴影。

财报只是唯品会股价下跌的一个诱因,更关键的在于人事变动。当晚,与财报一起公布的,还有唯品会CFO杨东皓因个人原因离职的消息。

为什么杨东皓离职会带来如此大的震动?杨东皓 2011 年加入唯品会担任CFO一职,任职时间长达 9 年。三年前,杨东皓曾信心满满对外公布唯品会要打造以“电商、金融、物流”为支撑的“三驾马车”架构,然而时至今日,金融和物流已然翻车,唯品会重新回归特卖。

这个时候杨东皓的离职,似乎是在为唯品会的战略失误“买单”,但更加透露出一个公司在增长停滞面前挣扎徒劳的无奈和心酸。

数据显示,截止 2020 年 6 月,唯品会活跃用户总数同达 3880 万,总订单为1. 7 亿单,而在 2019 年第四季度,其活跃用户数已达 3860 万人,订单量为1. 75 亿。很显然,这半年来唯品会的两项关键数据几乎停止增长。究其原因,没有新用户的流入,老用户的消费潜力近乎殆尽。

2014 年至今,来自唯品会老用户的订单量在总订单量中的占比一直维持在92%以上,今年第一季度订单量更是达到了97.7%。

追根溯源,年轻一代的消费习惯已经改变。QuestMobile移动大数据研究院曾发布了一份《Z世代洞察报告》,报告称,1995- 2012 年出生的Z世代群体更热衷“KOL直播种草,时尚穿搭指南推荐”一类的购物方式。他们喜欢在小红书、蘑菇街一类的购物社区平台上看测评报告使用心得,然后去淘宝、京东这样的综合平台上购买。

在主流购物类APP中,我们看到,唯品会Z世代的用户占比仅排在网易考拉之前。

如今唯品会已经砍掉物流和金融,重新回归特卖,虽然这可以让公司的盈利状况更加平稳,可长远来看,仅靠特卖模式终究解决不了唯品会被年轻用户抛弃的致命问题,尤其是过度的广告营销正在起到反效果。兴于湖南卫视,衰于湖南卫视?靠着卫视热播的影视综艺,唯品会刷足了存在感。

影视剧中,从《欢乐颂》、《楚乔传》、《小欢喜》、《都挺好》到近期大火的两部女性群像剧《三十而已》和《二十不惑》,综艺上,从《妻子的浪漫旅行》、《我家那闺女》、《中国新歌声》、《中餐厅》到破圈而出的《乘风破浪的姐姐》,唯品会不仅能“见缝插针”地植入广告,而且从不错过每位嘉宾的安利。

虽然唯品会投放广告向来广撒网,但我们可以看出其对湖南卫视节目的投入远比其它卫视多。追溯到 2013 年《我是歌手》第一季成为湖南卫视的综艺爆款后,唯品会马不停蹄地就斥巨资抢下了乐视网全网独播的《我是歌手》第二季网络独家冠名。

自此后,湖南卫视的黄金档电视剧及综艺一直都可以看到唯品会的身影。

唯品会选择湖南卫视的原因很简单,当时,湖南卫视在年轻女性观众,尤其在中高消费人群当中,收视排名全网第一,覆盖范围最广,观众基础最大。所以,很长一段时间唯品会的用户数据一直维持着较高增速。

如 2016 年Q2,其活跃用户的增长达到62%。一方面很大程度上归功于周杰伦,这一年,周杰伦担任唯品会的首席惊喜官,强大的粉丝效应再次发挥作用;另一方面,湖南卫视 2015 年广告收入首次突破百亿元, 2016 年再攀高峰,实现了110. 25 亿元的巨额广告收入。强劲的广告增长势头,侧面印证着唯品会这类品牌投放广告的积极效果。

然而,无论是湖南卫视还是依赖于湖南卫视进行广告营销的唯品会,都没能继续保持这种态势。

从 2016 年以后,湖南卫视优秀人才频繁出走,多年来最引以为傲的综艺板块也表现出疲态。尤其是两大王牌综艺《天天向上》及《快乐大本营》,缺乏新鲜感,鲜少突破,收视率持续下降,这背后是浙江卫视、东方卫视等竞争对手的强势逆袭。到 2019 年,湖南卫视黄金时段资源招商额仅为13. 09 亿,只占到湖南卫视去年同期50. 69 亿招商额的四分之一。

唯品会这时已经察觉到广告营销效果在减弱,可它并没有减少投入,而是加大了对其它卫视的广告投放。但关键问题已经难以掩盖,其一是营收压力, 2012 年、 2013 年和 2014 年,唯品会的营收同比增速分别为204.7%、145.1%和121.9%,往后三年营收同比增速分别为73.8%、41%和28.6%。

其二,大规模广告投放固然给唯品会带来了新用户增长,可新用户留存成迷。早在前几年, 36 氪就报道过唯品会新增年轻用户复购率不高的问题。

沉疴痼疾、转型之困,无论对湖南卫视还是赞助商唯品会,都不是一个爆款综艺能解决的。广告金主们的式微时代?唯品会不是唯一一个深陷用户增长困境的广告金主,仔细看那些曾经喜欢花重金砸向爆款综艺及影视剧的公司,在其产品迅速获得曝光度进而拉升销售后,大多数又重新进入了停滞或后退期。

比如国产面膜。 2014 年下半年,一叶子作为上美公司(前身是上海韩束化妆品有限公司)的子品牌诞生,年底即签约了当时解约归国的“当红炸子鸡”鹿晗,据某位粉丝所说,鹿晗代言的面膜上线第一天营业额就超过 69 万。 2016 年一叶子继续在综艺冠名、影视剧植入上挥金如土,有报道称,一叶子 2015 年全年广告投放额在 4 亿元左右, 2016 年则高达 15 亿。

这一年,CEO吕义雄也正式向行业宣布一叶子超越美即,成为中国销售额排名第一的面膜品牌。不过,增长没有持续太久, 2018 年 11 月到 2019 年 6 月,一叶子在天猫旗舰店的增速分别为-10.96%、-30.30%、-26.89%、42.33%、-33.46%、-37.32%、-57.84%和-12.40%。

御家汇当前也是相同境遇,旗下品牌御泥坊和小迷糊天猫旗舰店的销量额从 2018 年 12 月份开始出现不同程度的下滑, 2019 年 2 月小迷糊的销售额同比下滑高达85.43%。

再比如手机行业, 2016 年左右OPPO和VIVO异军突起,一面源自他们在下沉市场线下渠道的全面铺开,一面则归功于电视广告、明星代言、品牌赞助等强势营销带来的大规模曝光。 2015 年到 2016 年,仅VIVO参与冠名的综艺节目就超过 25 个,而且还是诸如《快乐大本营》、《爸爸去哪儿》、《我是歌手》、《火星情报局》等爆款。

如今OPPO、VIVO仍在持续其广告营销投入,可效果明显式微,当用户意识到这些高额广告费用最后是转嫁到了自己身上,他们也开始攻击这两个品牌低价高配的套路。

为什么传统营销不再驱动用户增长?原因从用户反应就可以直接看出。不少观众直言,“节目看得正高兴的时候,突然来个唯品会广告,很扫兴”、“三十而已里唯品会广告植入好多,但逼格似乎都不太好”。

一位网友对赞助商的评价很精准,赞助商出高价,条件就是赞助品牌无节制的出镜率,“他们感觉节目环节不重要,嘉宾不重要,重要的是品牌一定要出现在任何地方”。

洗脑、尴尬、无节制露出,正在成为传统营销的“三宗罪”。而将用户及销售增长希望全部寄托于此的广告主们,在一次次用金钱的力量驱使影视综艺内容放弃底线、牺牲观看体验后,也必然将遭受口碑的“反噬”或高投入低回报的恶性循环。唯品会只是其中之一。

第一季度财报发布时,还是CFO的杨东皓曾称,唯品会营销费用之所以砍掉近一半,是因为全国封闭,大多数人待在家里,唯品会认为这期间不是花费营销资金获得更多流量用户的好时机。按照这一说法,唯品会大概并没有取消大规模广告投放的打算,在新用户不见踪迹的残酷现实下,如何平衡广告营销给公司营收带来的压力,或是未来唯品会更大的难题。