半年营收超700亿 顺丰稳了吗

出品 | 虎嗅大商业组

作者 | 珍珍

8月25日晚,顺丰控股发布2020半年度财报。

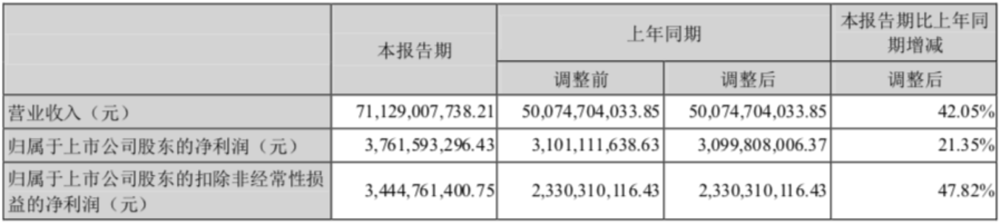

财报显示,2019上半年顺丰实现营业收入711.29亿元,同比增长42.05%,高于12.6%的行业增长率;实现归属于上市公司股东净利润37.61亿元,同比增长21.35%;实现扣除非经常性损益后归属于上市公司股东净利润34.44亿元,同比增长47.82%。

图片截图于顺丰2020半年报

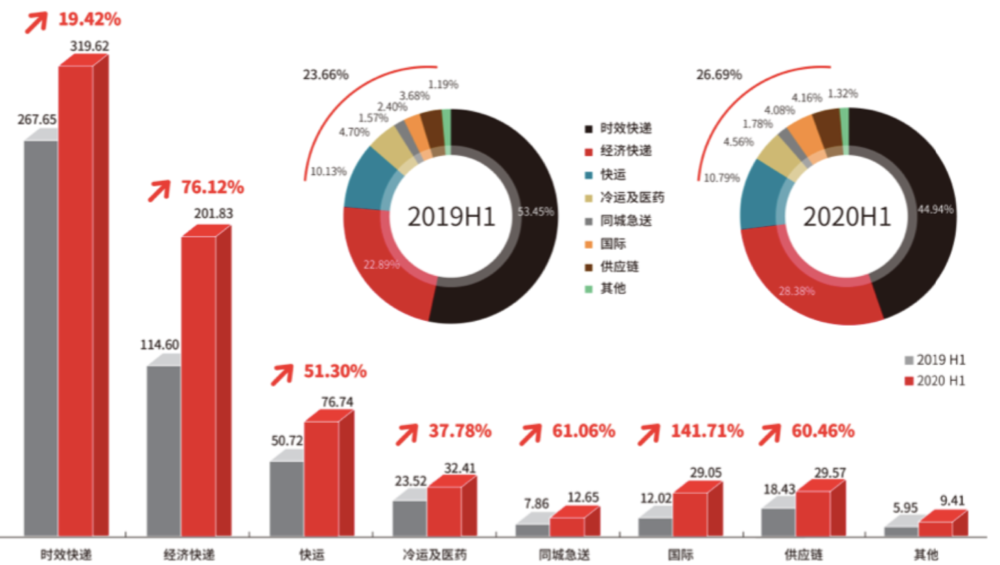

上半年顺丰总体实现快递业务件量36.55亿票,同比增长81.3%,高于22.1%的行业增长率,其中,时效件业务已经扭转下滑态势回复正常运营,收入同比增长19.42%;经济件业务收入同比增长76.12%。

新业务上半年营收占顺丰总营收的26.69%,同比提升3.03个百分点。

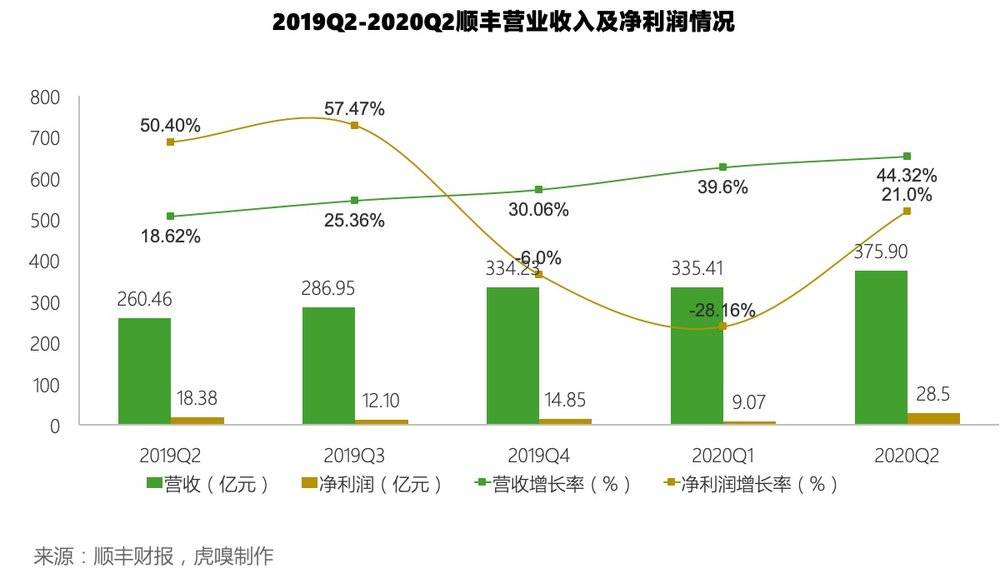

Q2(二季度)顺丰营收375.9亿元,同比增长44.32%,实现归属于上市公司股东净利润37.61亿元,同比增长21.35%。

Q1(一季度)顺丰业务虽有波动,但总的来说,上半年的整体业绩可谓是回归到正常轨道。

一方面,疫情加速了高端品牌销售渠道的重塑,伴随消费分级,直播电商、不同于天猫、京东等知名电商平台的二类电商崛起,高端消费线上化成为新趋势,为顺丰及快递行业带来了新的业务增长空间。另一方面,得益于电商件和时效件的齐头并进,顺丰在快递的市占率得到增长。

另外,顺丰不断迭代的数字化智能工具及产品体系,依托科技手段提升服务客户能力和客户体验、粘性,也保障了客户及收入的增长。

业内人士分析,顺丰上半年取得的成绩远超行业增速,除了电商件和实、时效件不断扩大市占率,在疫情期间传统快递市场也扭转了以前的下滑势头,且综合性物流解决方案方面,也大步发育,例如快运、冷链、供应链等。

扳回一局

从2014年到2019年上半年,顺丰的市场份额便从11.5%下滑至7.3%,而此时中通快递紧随其后,市场份额逼近20%,韵达也势头正紧。

时效快件业务疲软、同行追赶等,都在倒逼着顺丰作出改变。

2019年12月30日,顺丰官网发布服务通知称,对现有中国内地互寄业务的计重规则进行调整,新的计重规则从2020年1月1日起正式生效。

顺丰今年6月简报显示,其单票价格已从今年1月份的19.70元降至6月的17.89元。

从2020年半年报来看(下图),上半年顺丰的业务营收增长率虽较2019年上升了24.37%,为42.05%,但上半年净利润增长率却严重下滑,由2019年的40.35%下降至21.35%,除了受疫情影响外,单票下降也是导致顺丰上半年净利润增长率下滑的主要原因之一。

快递单票价格下降,导致顺丰在净利润方面增长缓慢的同时,也为顺丰带来了市场增量。

如2019年5月,顺丰为了弥补电商快递业务的缺失,针对电商市场及客户推出了特惠专配产品(经济件),与顺丰时效快递业务相互补充,填补空白。

特惠件进入市场后,借助顺丰自身网络优势、品牌及服务壁垒,发展快速。

到今年上半年,经济件业务实现不含税营业收入为201.83亿元,同比增长76.12%,业务量同比增长240.86%,营收贡献了超过40%的整体收入增量。

可以说,经济特惠件让顺丰的快递业务市场占有率大幅提升,正在为顺丰形成新的竞争优势。

今年6月,丰巢智能柜还上线了“送到柜”寄件服务,省内寄顺丰6元起,省外7元起,在7月又启动了优惠活动,包括寄件满赠福利和寄件津贴。可想而知,顺丰想要争夺快递中端市场的决心。

为降本增效,在特惠经济件业务上,顺丰一方面通过差异化客户引入策略,出击高质量中小电商客户,针对电商或行业大客户各个击破,不断扩大陆运网络件量规模;另一方面,则通过灵活的销售策略,以及内部资源牵引,重点引入单票1kg以内轻小件,不断优化网络货量结构,为运营模式变革、成本精益化管理提供优质货量基础。

基于货量规模和结构的变化,推广收端集收建包、按包中转、干线直发等模式优化,提升各环节效能,在货量达到要求规模的环节和区域,推进快慢产品分网。

新业务壁垒

图片截图于顺丰2020半年报

从顺丰各个新业务来看,顺丰快运收入突破70亿元,零担货量同比增长74%(日峰值零担货量达2.8万吨);冷运及医药业务整体实现不含税营业收入32.41亿元,同比增长37.78%;同城业务实现不含税营业收入12.65亿元,同比增长61.06%;国际业务实现不含税营业收入29.05 亿元,同比增长141.71%。

自2019年3月起被纳入到顺丰的顺丰DHL,在今年3月至6月整体供应链收入累计同比增长25.34%,实现不含税营业收入29.57亿元,同比增长60.46%。

在这些新业中,顺丰速运业务成长较为快速,它主要由顺心捷达与顺丰快运2张网组成。

顺心捷达2018年起网,属于加盟制性质,定位中端快运市场,目前拥有加盟网点9300多个,直营场站117 个,面积 47 万m玻??绺哺侨?