没有这些宿敌 或许就没有支付宝的今天

当曾经的“后浪”成为新的霸主,他们也变成了更多后起之秀眼中的赶超目标。

作者:赵 骐

编辑:原 野

蚂蚁距离上市又近了一步。

8月25日,蚂蚁集团递交招股书,正式启动A+H上市计划。根据招股书披露,此次发行的新股数量合计不低于发行后总股本的10%,即不低于30亿股新股。不出意外的话,这将是今年全球最大规模的IPO。

从2003年为淘宝提供支付服务,到今天成为估值超过2000亿美元的独角兽,一路走来,“富二代”支付宝要感谢的人很多。创始人马爸爸的高瞻远瞩、淘宝网在早期的哺育、无数员工的艰苦奋斗,当然还少不了亿万用户的认可。

除此以外,支付宝人是否还应该感谢创业路上的竞争对手?

没有障碍物的风景固然可以让人一览无遗,但却少了荡气回肠的旋律。

在支付宝17年发展史中,各式各样的竞争对手不断涌现。虽然很多人视竞争者为成功路上的绊脚石,但对支付宝而言,他们其实更像是通往成功的垫脚石。

从“中国版Paypal”到和微信支付的爱恨情仇,正是由于这些对手的存在,支付宝才明确了发展方向,完成了从支付工具到千亿美元独角兽的华丽蜕变。

1

“老陆,知道PayPal吗”?

这是支付宝成立前夕,马云问陆兆禧的一个问题,后者于2004年成为支付宝历史上的首位总裁。

不可否认,PayPal对支付宝的成立和早期发展都产生了巨大影响。

PayPal成立于1998年,创始人包括后来赫赫有名的彼得·蒂尔、埃隆·马斯克等人。

PayPal首创了以电子邮件作为身份认证,并将邮箱与信用卡绑定完成支付的方式。借助电子商务崛起的东风,PayPal迅速成长。2002年,eBay以15亿美元收购PayPal。此后数年,两者相辅相成,分别成为电子商务和在线支付领域的一哥。

作为“前浪”的PayPal,在很多方面为“后浪”支付宝提供参考和借鉴。

例如,在提升高支付成功率、完善用户体验时,支付宝团队就对PayPal的ALL- IN- ONE收单模式做了深入研究;从PayPal加入支付宝的俞吴杰则对用户保障体系的搭建立下汗马功劳;甚至账户余额转入货币基金的概念也源自PayPal,他们在成立次年就引入了这项服务。相比之下,余额宝则在2013年姗姗来迟。

不过,随着后来的ALL in无线、转型生活服务平台等战略的成功实施,以及国内互联网金融行业的快速发展,支付宝逐步追上了PayPal。

2009年7月,支付宝完成了对PayPal的第一次逆袭。他们以2亿用户规模,超越Paypal的1.8亿,成为这个星球上最大的第三方支付平台。

等到11年后的今天,支付宝不仅在用户规模上继续碾压PayPal,交易金额、营收等各方面也都领先对手。

招股书显示,支付宝年度活跃用户超过10亿,PayPal仅为3.46亿;截至到6月底,支付宝中国内地交易规模达到118万亿元,PayPal同期交易额仅仅7900亿美元(约5.5万亿人民币),还不到前者的5%;今年上半年,支付宝营收达到725.3亿元人民币,PayPal为98.8亿美元(约683亿人民币)。

不仅仅是规模,在业务创新方面,PayPal和支付宝的师徒关系也已经对调。

支付宝早在2012年就开始布局二维码支付,而PayPal在今年5月才在美英法等28个市场启动这项业务。

当然,尽管较PayPal年轻6岁的支付宝早已实现了对前者的超越,但这并不代表他们可以高枕无忧。当曾经的“后浪”成为新的霸主,他们也变成了更多后起之秀眼中的赶超目标。

2

2013年时的支付宝已经快10岁了,早已变成“前浪”。这一年的支付市场,最受行业瞩目的“后浪”当属8月上线的微信支付。

“小鲜肉”的思维确实让人难以捉摸。上线不到半年,微信支付就在2014年春节发动奇袭,通过春节红包斩获大量用户。数据显示,仅那年的除夕夜,参与微信红包活动的总人数就达到482万人次。最高峰时,每分钟便有2.5万个红包被拆开。

坊间盛传,微信支付一夜之间就获得1亿的绑卡用户,实现了支付宝8年才达到的高度。其实这一传言在当时就遭到了财付通产品总监吴毅的否认。但红包确实帮助微信支付虎口夺食,从原本支付宝一家独大的第三方支付市场中抢占了一席之地。

根据艾瑞咨询的统计,微信支付在2014年的市场份额达到了10.6%。随后,凭借社交场景的高频和扫码支付的便捷,微信支付的市场份额一路攀升,并在2017年1季度达到40%。

这让当时的支付宝如芒在背。“既然对手从社交中来,那我们就到社交中去”,这是支付宝面对微信支付快速崛起时的第一反应。后来的结果已被众人熟知,在经历了“来往”、“圈子”等失败后,支付宝退出社交领域。

这些挫折并非全无价值,它们至少让支付宝团队明白什么是不可行的。他们意识到,自己的优势是对商业和金融的沉淀与理解,而不是盲目追求别人擅长的社交和流量。

正如马云后来所说:“任何一个企业在十年、二十年内都有机会,我认为一个企业不要去捕捉机会,而是要把手头上的事情变成更大的机会”。

“放大自身优势”成为了支付宝随后的战略,一直持续到今天。

芝麻信用分、蚂蚁森林、花呗、借呗等产品的上线赋予了这款老牌支付工具相较于其他竞争对手的差异化优势。

2015年,伴随着支付宝向生活服务平台转型,他们陆续打通生活、金融、消费、理财等多个场景。“前浪”支付宝重新赢得了用户青睐,市场份额止跌。最近几年,支付宝的市场份额始终维持在55%左右。

当然,战争远未结束。如同早年PayPal启发了支付宝多项业务,支付宝的众多产品也成为了微信支付等“后浪”们的模仿对象。

2017年9月,对标“余额宝”的“零钱通”上线;2018年1月,“腾讯信用分”(现在更名为“支付分”)开始公测,显然这是微信版的“芝麻信用分”;今年3月,消费信贷产品“分付”开始测试,其对标的当然是“花呗”。

目前来看,两者的差距依然很大。

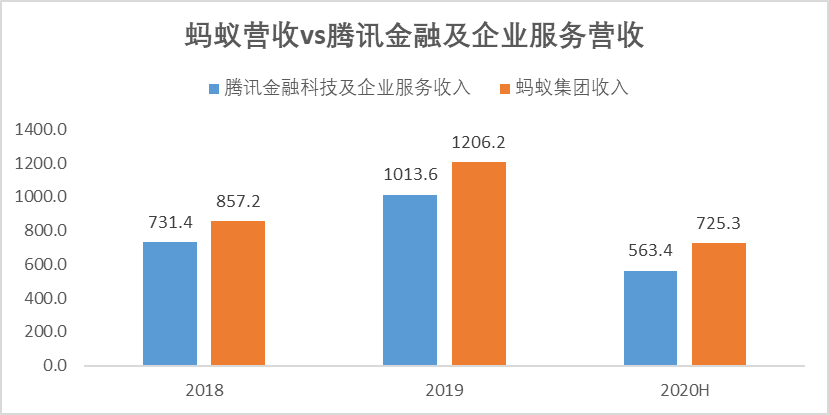

腾讯财报中将云业务和支付业务合并为“金融科技及企业服务”,但即便拉上云服务助阵,其营收规模依然不敌蚂蚁,差距甚至扩大。

2018年,腾讯的金融科技及企业服务营收731.4亿元,是蚂蚁总营收的85.3%。到了今年上半年,腾讯金融科技及企业服务收入为563.4亿元,而蚂蚁集团总收入达到725.3亿元。前者只有后者的77.7%

来源:蚂蚁集团招股书

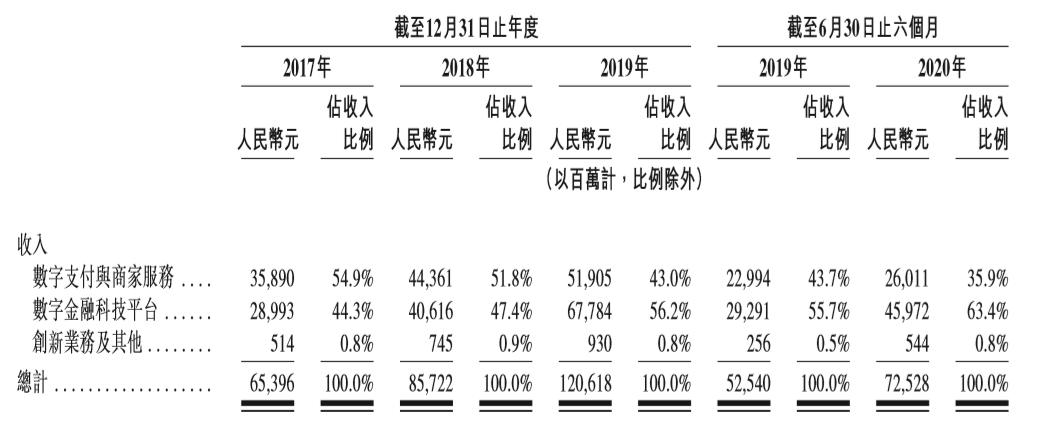

双方的差距不仅体现在营收规模,营收结构同样有所差异。相较于腾讯对支付手续费的依赖,蚂蚁近3年的支付收入占比稳步下滑,从2017年的54.9%,下降至今年上半年的35.9%。

2017年,蚂蚁宣布未来只做tech(技术),支持金融机构做好fin(金融),由Fintech变成Techfin,为金融机构提供技术、数据分析支撑。金融科技服务因此异军突起,营收占比从2017年的44.3%上升至2019年的56.2%。

2020年初,随着数字生活开放平台转型开启,金融科技服务的营收占比进一步提高到63.4%。今天,蚂蚁服务超过2000家金融机构和8000万商户。

蚂蚁集团CEO胡晓明此前预计,未来五年蚂蚁80%的收入将来自技术服务业务。

我们由此可以看出微信支付和支付宝的本质区别。前者目前依然是一款支付工具,而支付宝则已经是一家技术驱动的服务商。

3

世界商业历上不乏竞争对手相互成就的经典案例。

19世纪末,可口可乐和百事可乐先后诞生。1931年,随着百事被Loft公司董事长Charles Guth收购,两者之间的竞争正式拉开序幕。在此后近百年历史中,双方在价格、包装、营销、产品等多个方面全面比拼。

1961年,可口可乐推出了柠檬口味的软饮料——雪碧,以对抗百事的七喜。他们一方面游说七喜的运输商,让他们改运雪碧。同时,还大打广告战。在经历了约20年的努力后,雪碧的销量终于在80年代反超七喜。这一期间,可口可乐和百事可乐的整体销量均水涨船高。尤其是1977年,百事的超市渠道销量超越可口可乐,让后者倍感压力。

竞争并没有让任何一方衰退,反而促进了彼此的发展。今天,两家公司均被认为是最成功的饮料企业。2020年,他们双双入选美国最有价值的100大品牌。

支付宝的成功同样受益于竞争对手的涌现。

他们的起点是通过先进的支付解决方案,打破线上平台买卖双方的信任壁垒,促进交易的达成,推动线上零售的发展。这一过程中,支付宝主动向PayPal等其他公司学习和研究,从而在创建初期迅速走上正轨。

相比之下,2014年初面对微信支付的挑战时,支付宝最初陷入被动,被对手拖入了自己并不擅长的领域。在屡屡碰壁后,他们终于幡然醒悟,重回初心。

从追逐前辈的“后浪”到引领行业趋势的“前浪”,从打江山到守江山,正是因为有了PayPal、微信支付等众多对手,支付宝才能蜕变成如今的金融科技巨头。或许在以往支付市场一家独大的局面难以回来,但正是有了这些竞争对手,支付宝才找到了属于自己的新天地,不再局限于支付行业,而是拓展至信贷、理财、保险、生活服务等多个领域。

正如马云在去年云锋基金全球投资者大会的观点:“蚂蚁和支付宝最应该感谢的就是微信。为什么?如果你要打拳击,一定要和一个高手打。正因为竞争激烈,让我们练就了一身武功”。