手握2055亿元现金,能否助碧桂园穿越房产周期?

2020年上半年受疫情影响,房地产业也不免遭受冲击,碧桂园作为房企龙头,其疫情之下的业绩也备受市场的广泛关注。

8月25日,碧桂园2020年上半年的财务报告新鲜出炉:实现合同销售金额约2669.5亿元,实现营业收入1849.57亿元,实现归母净利润141.32亿元。

但具体质量成色如何?我们从“成长能力、盈利能力、偿债能力”三方面剖析碧桂园在疫情大考下的半年报。

碧桂园的成长能力如何?

在房地产行业下行周期,叠加疫情影响,碧桂园业绩增速有所放缓,但其充足的储备资源、合理的土储布局在后期将有力支撑企业业绩持续增长。

由于房企会采用合作开发的业务模式,但其合同销售额并未剔除非权益部分,因此合同销售额并不能体现房企的实际销售水平。所以我们采用权益合同销售额来分析碧桂园的销售状况。

2020年以来,受新冠疫情影响,房地产行业遭受冲击,各地售楼中心关闭、工地停工导致多数房企业绩骤降。国家统计局数据显示,今年1-6月全国商品房销售额66895亿元,同比下降5.4%,1-2月同比下降35.9%。而碧桂园权益销售额1-6月同比下降5.32%,1-2月同比下降28.09%。实际降幅略高于全国行业水平。

更乐观的是,碧桂园公告显示,除一二月受到疫情影响而出现单月同比下跌之外,其权益销售金额自3月起已连续5个月实现同比增长,企业抗风险能力凸显。其中7月份权益销售额542.8亿元,同比大幅增长27.52%。高于百强房企TOP10同比24%的涨幅。

数据来源:碧桂园公司公告

2020年上半年,碧桂园的营收规模为1849.57亿元,在目前已公布半年报的同业中遥遥领先。但其同比增速为-8.44%,这主要是碧桂园的权益合同销售额增速放缓与疫情影响工期和交付延后所致。也就是说,碧桂园营收放缓与整个行业进入存量时代、疫情影响和企业进入“提质控速”阶段息息相关。

数据来源:碧桂园公司公告

投资策略决定未来业绩:资源储备充裕,保障碧桂园业绩稳定增长;合理布局为持续增长提供更多可能。

此外,截至2020年上半年,碧桂园已获取的权益可售资源1.67万亿元,潜在的权益可售资源0.67万亿元,权益可售资源货值总计2.34万亿元。按照碧桂园2019年5522亿元静态销售额估算,基本满足未来4年左右的销售增长。

碧桂园位于粤港澳大湾区的权益可售资源达3088亿元,内有潜在权益可售资源约3182亿元,与已获取的权益可售资源合计6270亿元,发展空间巨大。

且已获取的可售资源中,98%位于常住人口50万人以上的区域;93%位于人口流入区域,多数货值分布符合人口流动趋势。碧桂园85%的已进驻三四线城市处于库存短缺或合理状态,合理的城市供需状态为企业去化提供了良好的条件。从更长远看,合理布局有助于提升碧桂园的未来发展空间。

碧桂园的盈利能力如何?

在房地产行业不景气,疫情持续影响的大环境下,碧桂园的盈利能力随着提效降费效应逐渐显现,有望在全年度改善。

在疫情影响的2020年上半年,碧桂园的归母净利润同比降低9.61%,低于营收增速,主要是当期少数股东损益占净利润的比例从32.19%提升至35.55%所致。但与已公布半年报的同业房企相比,碧桂园的归母净利润以141.32亿元处于领先水平。

数据来源:碧桂园公司公告

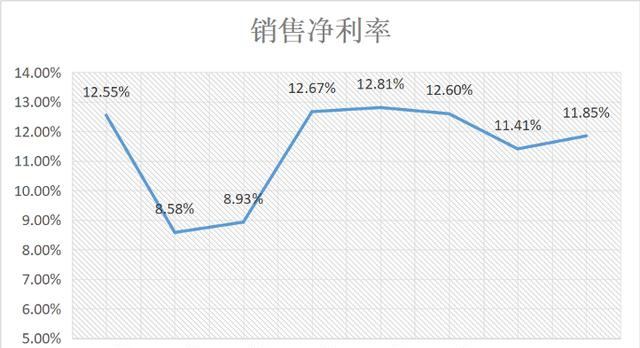

从销售净利率看,碧桂园的盈利能力是趋强的。自2015年以来,碧桂园的销售净利率进入上行通道。在2020年上半年为11.85%,同比上升0.44个百分点,主要是当期的销售费用率和管理费用率分别同比下滑0.78和1.32个百分点,以及财务收益同比增加9.81亿元,共同导致其运营费用率同比下降2.67个百分点。运营效率大幅提升是碧桂园盈利能力趋强的关键因素。

数据来源:碧桂园公司公告

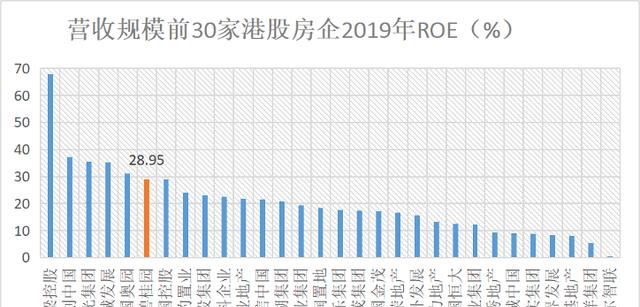

得益于高效的运营,碧桂园的ROE处于行业领先地位。

ROE反映股东权益的收益水平,用以衡量公司运用自有资本的效率,体现了自有资本获得净收益的能力。【净资产收益率(ROE)=净利润/净资产=销售利润率×资产周转率×权益乘数(财务杠杆)】

在营收规模前30家港股房企的2019年ROE(加权平均)和总资产周转率中,碧桂园以28.95%的ROE位列第六,以0.28的总资产周转率位列第五,均处于行业领先地位。碧桂园之所以取得领先行业的回报率,这主要得益于其较高的净利率、周转率以及权益杠杆的合理利用。

数据来源:Wind

碧桂园的偿债能力如何?

由于房地产行业遵循“高增长高负债”的定律,高利润背后通常是以高负债率高财务风险为代价的,再叠加疫情冲击,房企普遍面临较大的债务危机。因此我们从负债管控、现金流以及融资能力三方面,解读碧桂园的偿债能力。

(1)负债可控

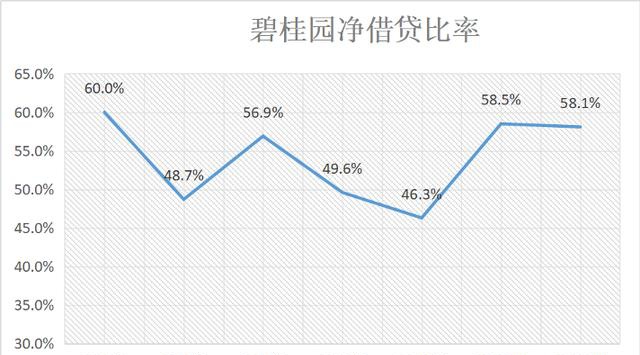

碧桂园所处的房地产行业具备以下特点:①由于“预售”模式,在交房之前,房企会把大量销售款计入“预收账款”,算作负债,这些“预收账款”会拉高房企的资产负债率;②地产行业是典型的资金驱动型行业,房地产企业通过利用财务杠杆扩张规模,造成债台高筑,普遍面临现金流压力。

因此以上两个因素会催升房地产公司的负债率。其实最能真实反映地产公司资产负债结构(债务风险)的是净借贷比率【(有息负债-货币资金)/净资产】,其中有息负债是指银行及其他借款、优先票据、公司债券和可换股债券之和,因此净借贷比率可以剔除“预收账款”的影响。

从2015-2019年的数据看,碧桂园的净借贷比率常年维持在60%以下的水平,在2020年上半年为58.1%,相比去年同期下降0.4个百分点,反映了碧桂园的负债压力逐渐缓解,这主要源于碧桂园较高的回款率以及“提质控速”的投资策略。

数据来源:碧桂园公司公告

(2)现金流充沛

房企资金情况影响房企的偿债能力,是影响房企能否存活的关键。

2020年上半年,碧桂园的权益销售回款率达到94%的水平,已连续五年高于90%,受益于其优秀的回款表现,碧桂园的经营活动净现金流连续四年为正,体现出较强的自生造血能力。

碧桂园的现金总额也保持持续增长,在2020上半年达到2055.22亿元,除此之外,另有约3288.1亿元银行授信额度尚未使用,其营运资本充裕。

数据来源:碧桂园公司公告

因此,充足的现金流将为碧桂园穿越周期提供一定的保障。

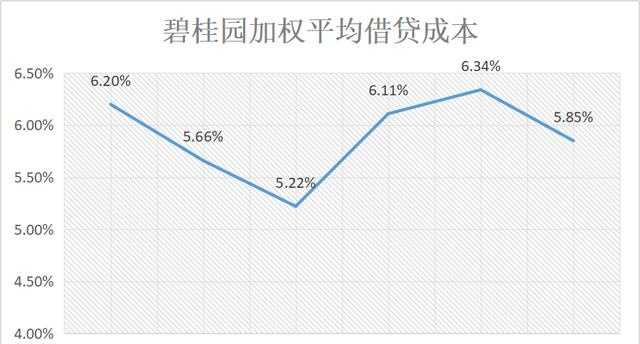

(3)融资成本下行,并优于同业

在融资环境趋紧的背景下,碧桂园融资成本自2018年开始上行,融资承压。但在2020年上半年,碧桂园的加权平均融资成本是5.85%,相比2019年末下降0.49个百分点。

数据来源:碧桂园公司公告

据Wind数据,2020年上半年内地房企发行海外债融资成本为8.41%,7月,碧桂园以票面利率位于4.2%-5.625%区间的发债利率发行5笔共计25.44亿美元海外债券,其融资成本远低于行业水平,融资优势凸显。

充沛的现金流支撑,以及去杠杆的稳步推进,使碧桂园本身便可实现资金的良性循环,对外部融资依赖较小,这也意味着碧桂园并不存在太大的债务隐忧。

财务稳健是碧桂园2020年中报的主旋律,在疫情大考的上半年,碧桂园把握住了企业扩张与风险之间平衡关系,虽然报告期内的业绩增速有所放缓,但表现出的高周转、低杠杆和充沛的现金流,将是碧桂园未来高质量发展的重要支撑。

在当下,只有财务稳健,才能支撑房企稳步穿越周期,走得更远。