小米不是联想

小米股价又创新高,结合财报以及多方数据,我们来探讨其潜在价值。

我们在过去曾经撰写过多篇对小米业务基本面的分析,批判性反思过去的想法,其中理论和数据固然详实,但往往聚焦于中短期,疏于对企业中长期的判断,对数据过于迷信,使自己未能清楚认识“信任而不迷信数据”的重要性。

如何看待小米的长期价值呢?除了基本信息之外,究竟还有哪些因素潜在影响着企业的发展走势呢?

中短期看,小米的市值确实有着极佳的外部环境:

一方面全球货币宽松,低廉的融资成本促使资金不断在寻找新的“黑马”,小米这种兼具制造业+互联网概念的公司很容易成为重点标的物;

而另一方面,8月开始小米纳入了恒指成分股,这对市值管理是有着积极意义的,回顾联想集团在2013年纳入恒指成分股后,股价便进入快车道,这显然给小米市值创造了良好的外部环境。

如果说外部环境决定了企业的短期表现,那么长期决定企业是否能步入“伟大公司”队列的还是要看战略以及长远规划,以及企业治理能力。

不久前雷军的小米十周年演讲,有一条信息引起了我们的注意:2020年研发投入将达到100亿元。

对比2019年的75亿增长了33%。

怎么来看待这个问题呢?

我们先整理了近几个季度以来小米研发规模和占营收比情况,见下图

小米以改善安卓手机用户体验切入,进而迅速获得市场,早期手机业又处于亏损边缘,加之行业尚未进入底层基础竞争阶段,最初研发支出占比相对不大,这也是彼时行业的特性决定。

在IoT业务发展之后,小米又采取了投资生态企业的发展逻辑,直接催生了:通过投资行为将硬件的部分研发转交给生态公司,在不影响小米集团财报损益表前提下,实现业务的拓展,某种意义,上图中小米研发支出并不代表在研发领域中的真实投入。

但从上图中比较可以看到一点:在过去相当长时间内研发支出占小米营收比控制在4%上下,这也是平衡短期财务数据的要求。

甚至今年上半年,研发占比较上年还略有下降,我们最初分析主要原因为:

其一,由于疫情原因,正常投资和投入受到影响,使研发投入产生一定的后移性;

其二,亦是受疫情影响,上半年总营收仅增加7.9%,出于损益表压力,降低了对研发的投入。

根据雷军演讲内容,仍然要坚持全年100亿元研发支出的目标,综合上半年共计38亿元的支出,也就是说下半年在研发方面要投入起码62亿元,较上年同期增加44.2%。

上半年受疫情影响,全球经济受到巨大打击,如今经济仍然在艰难的恢复周期,小米财报披露印度智能手机市场7月份已经恢复到疫情前7成以上的水平,但如果要在下半年与研发投入增长保持同步的44.2%,我们认为压力还是相当之大的。

也就是说,百亿元规模的研发投入是不惜打破损益表平衡,为企业后续发展提供动力的举措。

当下无论是手机抑或是IoT产业早已到了拼底层研发实力的时候,所谓的用户体验驱动增长时代早已过去,从现实意义上,在缺乏基础研发(如芯片,计算能力等等)条件下,即便锤子手机将用户体验做到极致也是难改变失败命运的,这也是全球手机行业集中度不断提高的重要原因。

小米此时所遇到的问题其实与多年前的联想大致相同,两家同为硬件销售类公司,毛利率都不高,联想其后遭遇了各种问题,我们归纳其中重要原因为:过分重视短期财报表现,为美化财务表现牺牲了长期。

我们整理了多年来联想的研发情况,见下图(单位为:亿美元)

早期的联想和小米有着相同的发展模式:对终端市场具有极强的号召力,只是联想充分发挥了经销商体系的价值,而小米则以自营渠道为主。

两家公司又同样以硬件类公司为切入,都在后期进行了多业务的发展,小米大家比较熟悉,而联想早期从FM365,收购了财经网站赢时通,投资新东方在线,到并购摩托罗拉手机,摆脱对PC电脑的营收依赖也可视为一以贯之的思路。

如今回顾,由于资金所限,联想在多元化的业务拓展中多采用资本运作的形式,如借互联网概念,在港交所发股8500万股,融资28亿元港币,给FM365投资一个亿,这固然可快速实现扩张,但轻于运营,资本市场又要短期业绩,虽有野心,但往往妥协在短期内。

联想最近的表现大家也都比较清楚,2018年被剔除恒指成分股,市盈率长期徘徊在十倍上下,不被资本市场所看好。

从上图可以看到,联想多年来研发占营收比最高也就3.3%的水平,与小米在2018年Q1水平大致相当,过分追求短期的财务回报,对研发的轻视,限制了后期联想的发展。

此外,在国内智能手机激战正酣之时,联想在2017-2018年财报中明确表示“手机业务要专注维持利润率”,在运营商渠道红利中,“中华酷联”四大品牌除华为外几乎都退出一线市场,一个好的开端,却在手机企业硬件补贴市场之时选择了“专注利润率”,丢掉市场,未能收获未来,真是可惜。

联想有今日之原因固然有许多,但过分重视短期财务表现,缺乏企业家的长期投入和冒险精神,应该是比较突出的因素。

在对管理层的企业家精神进行批评之后,我们也发现在企业治理层面联想也面临着与今日小米完全不同情况:

1.彼时港交所尚未采取AB股模式,在此前提下,管理层很容易被股东的短期回报诉求所绑架,职业经理人在互联网这个全新领域固然有思维上的制约,而更重要的制度上的制约不容忽视;

2.除联想控股之外,联想管理层所占股份不大,企业的自主性受到限制。

在思想和制度双重因素影响之下,这就有了联想的裹步不前,对于联想有历史的局限,也有管理层的保守,但市场终究是残酷的,不以原由偏好企业。

以联想为对标,小米在企业治理方面要积极许多。

从2019年末至今,小米集团累计回购1.7亿股,一方面以此手段将手中资金反馈市场,而另一方便,回购注销股票之后,直接提高了管理层的占股,迄今为止,雷军和林斌持股比例已经接近40%。

通过AB股创始管理团队掌握了长期战略的方向,通过管理层回购增持,又稀释了短期内股东过分追求回报率的压力。

如果说开篇所言的货币政策为小米市值成长创造了良好的外部环境,而在港交所改革,企业自身手段等多重措施之下,内部团队正在给自己营造一个良好的内部环境。

这也是小米能够在外部经济环境尚未完全反弹之时能够坚持在研发上投入的原因。

那么,下半年在研发方面的投入会多大程度上影响损益表呢?

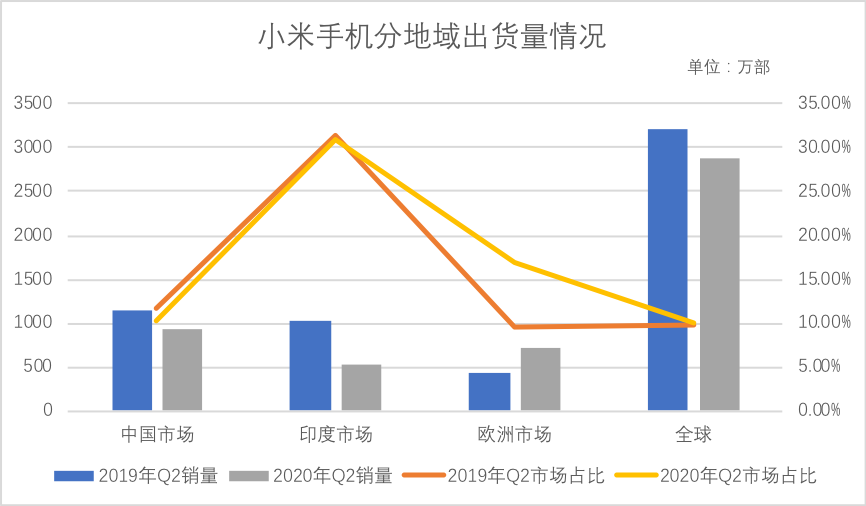

从2020年Q2财报入手,当期智能手机收入同比下滑1.2%,IoT同比2.1%的增长也是历史上低位,只有互联网业务保持了29%的同比增长,在全球疫情阴云尚未完全散去的前提下,硬件的走弱是必然的,根据Canalys数据,2020年Q2全球智能手机出货量压缩了将近5000万部。

在硬件运营上小米最新提出由“手机+IoT”改为“手机*IoT”,手机与IoT的协同性将进一步加强,也即,手机业务要与IoT协同发展,出于篇幅原因,我们不妨用手机业务的潜力来综合判断硬件的走势。

在Q2财报出来之前,我们对小米全球出货量是相对悲观的,主要考量:

1.疫情带来需求端的严重不足,出货量会严重收缩,这在财报的库存科目中也有所体现,2020上半年对硬件厂商都很不容易;

2.全球格局紧张,一些地区如印度是否会被波及,加之疫情因素是否会恶化中国手机厂商的下滑走势。

以上担心第一个在财报中得以验证,在国内市场小米占比略有下滑,库存压力有所抬头,但尚在可控范围,第二个则较为复杂:中国品牌手机在印度仍然占据了绝对的主导地位,老百姓发布一些过激言辞比较容易,若要短期内补足产业链绝非一朝一夕可为。

小米在印度仍然拿到了超过30%以上的份额,中印两国人口体量相当,但Q2出货规模相差5倍之多,在正常年份也在3倍以上,这不仅说明我国智能手机发展之快,产业链优势之健全,更说明印度市场潜力之大,由于贫富差距以及基础设施相对滞后,印度的智能手机尚有相当规模的潜在市场可挖掘,若在疫情后小米稳定此份额,印度仍然会是小米的一大出货地区。

当然过程仍然是曲折的,最近有消息称iPhone SE将会大步进军印度,以低价手机来提高市场占比,或许将对小米,vivo,oppo为代表的中国品牌造成压力,但我们对此仍然持相对乐观态度,以印度的社会分化以及消费水平,足够支出不同价位,不同层次的产品共同发展。

欧洲是今年以来小米最大的亮点,Q2出货同比增长65%,出货量已超过同期的印度,仅次于中国市场,更为重要的是,中高消费能力市场的占比提高有利于ASP的改善。

综合判断,虽然出货规模有所下降,但市场占比仍出现了稳中有升的态势,也就是说,如若下半年疫情在全球范围内得到有效控制,需求端改善,小米的出货规模也会得到体现。

对于小米,下半年要面临以下命题:

1.加大研发投入,在管理团队对企业有绝对的把控力之时,投入不是问题,亦要看效率,能否通过对基础科研能力的持续供给,提高企业的长期生命力;

2.短期内要利用现有的规模优势,稳定市场份额,为研发技术提供市场;

3.短期内虽然可以对财务做些牺牲,但要在可控范围,适当降低市场预期可以,但如果失控股价暴跌,反而会恶化企业接下来的容易成本,现有的市场局面来之不易,要再接再厉。

最后我们还想谈谈企业家精神,这是一个最近被渲染很多的词汇,有荣耀,有悲情,亦有痛苦和欢喜,我们坚持认为企业精神之所以区别于职业经理人,主要在于对未来的预判,以及为了未来能否牺牲眼前利益的勇气,这是企业家精神的必要元素。