新造车三兄弟终聚首,高光之后,小鹏怎么走?

8月27日晚,紧随理想,造车新势力之一小鹏汽车正式登陆纽交所。截至收盘,小鹏股价报收21.22美元,较发行价涨41.47%,市值达149亿美元。作为对比,蔚来与理想市值分别为235亿美元、162亿美元。

在投资者追捧下,此次小鹏IPO的最终发行定价与发行量皆超出之前的计划。就发行规模及融资后市值而言,本次小鹏汽车IPO是全球最大的纯电动车公司IPO。

短短一个月时间内,美股市场迎来两家来自中国的新能源车企业,由此造车新势力TOP 3——蔚来、理想、小鹏——终于成功在美股聚首。经历起伏发展之后,三家企业分别发布的业绩数据,也为市场了解造车新势力的真实境况提供了可参考的资料。

从小鹏本身业绩来看,它并没能逃脱新造车的“亏损魔咒”,但今年上半年的亏损幅度已有收窄:

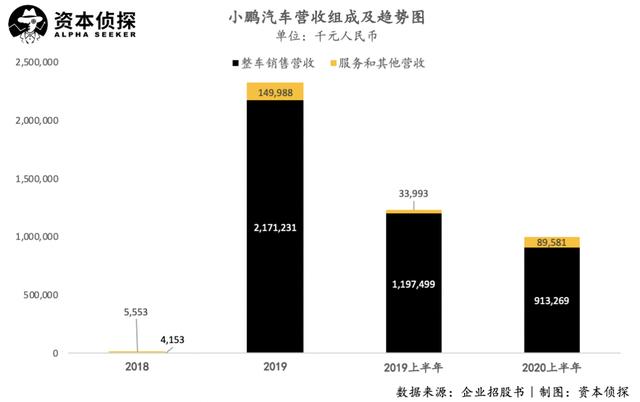

2020上半年,小鹏实现总营收10亿元人民币,在疫情影响下同比下降18.6%;

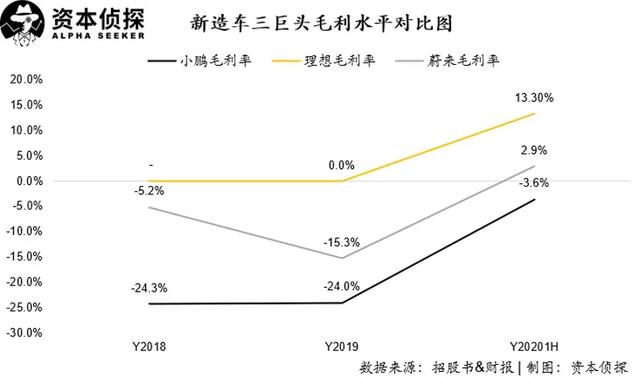

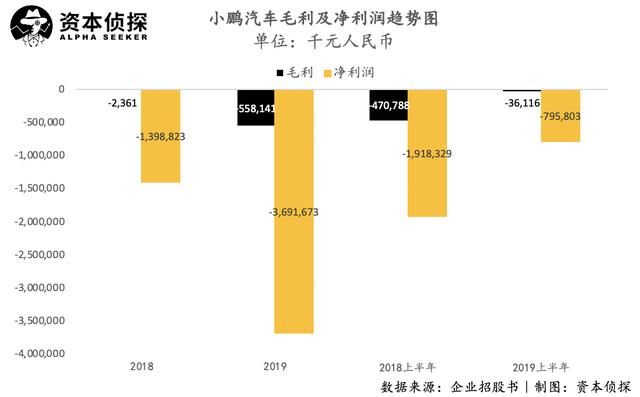

2020上半年,小鹏毛利为-3611.6万人民币,毛利亏损幅度同比收窄92.3%,毛利率从-38.2%提升至-3.6%。

2020上半年,小鹏净亏损为8.0亿元人民币,净利亏损幅度同比收窄26.1%,净亏损率从155.8%下降至79.4%。

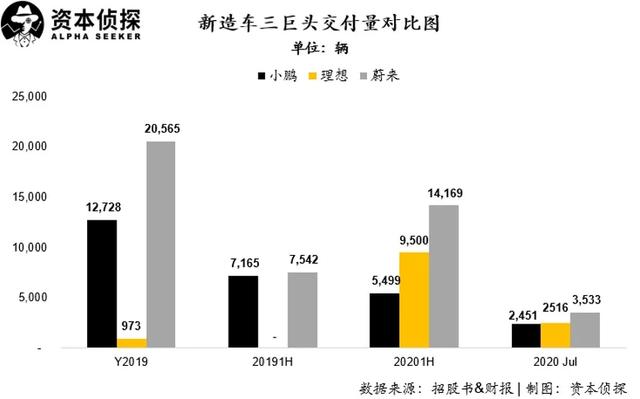

在与蔚来、理想的横向对比下,小鹏在今年上半年暂落下风,营收、交付规模都远不及蔚来,甚至被后来者理想反超。盈利水平上,小鹏呈现出亏损收窄的趋势,但蔚来、理想都先一步迈进毛利转正的节点——在同一个资本市场中接受投资人的检视时,小鹏现阶段的成绩并不如人意。

下半年,小鹏是否能逆转局势,在交付量上追平理想,则取决于P7的表现。P7是造车新势力TOP 3旗下唯一一款量产轿车车型,依靠差异化优势,有机会在下半年搅乱新能源车市场现有局势,市场竞争将更加激烈。

在二级市场火热的大背景下,配合P7开启交付的发展节奏,小鹏选择此时赴美上市并不难理解。但在上市之后,蔚来、理想、小鹏的业绩对比,将是市场评判企业价值再清晰不过的指南——对暂时落后的小鹏来说,局势并不乐观。

亏损收窄但仍在烧钱

6月份还亲密合照的何小鹏、李斌、李想,他们各自代表的三家企业小鹏、蔚来与理想,即将在美股市场上同台竞技——在这之后,很难说三位大佬还有没有一起“忆苦思变”的好兴致,尤其是对于交付量、毛利水平都相对落后的小鹏来说。

回顾造车新势力的发展历史,蔚来与理想都是在实现首款量产车ES8、理想ONE的交付后,迅速推进IPO进程。

或许是受资本环境的影响,小鹏在2018年11月开始量产小鹏G3时,没有选择跟随蔚来脚步启动上市计划。直到今年资本市场对新能源汽车的信心重新回转,在5月小鹏P7开始交付之后,属于小鹏的上市时机终于到来。

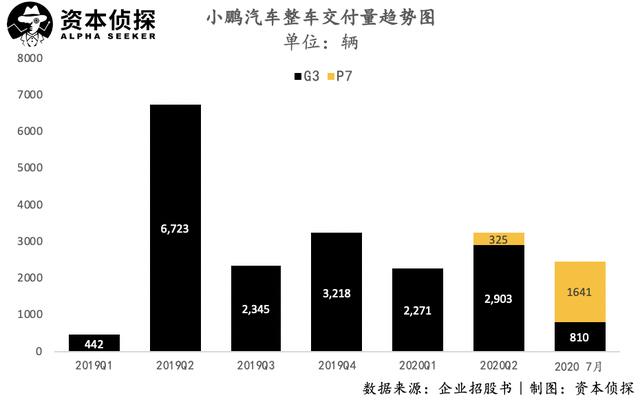

目前,小鹏共有SUV小鹏G3、轿车小鹏P7两款车型在售。截至今年7月底,G3总交付量为1.87万辆,P7交付量为1966辆。

其中,G3销售量在2019年二季度数据突出,主要是因为小鹏在该季度完成了2018年及2019年一季度累积订单的交付。此后,G3的每季度交付量在2200至3200辆之间。SUV是最受中国市场青睐的汽车车型之一,也是造车新势力们普遍选择的车型,除小鹏G3外,蔚来ES8、ES6以及理想ONE都属于SUV车型。

招股书中指出,G3是2019年国内销量最高的三款电动SUV车型之一。但是,从今年上半年的实际交付数据上看,小鹏与蔚来、理想在同一车型的竞争中,落后了一个身位。尤其需要指出的是,蔚来、理想旗下SUV的售价都比小鹏G3高出十万元以上。

小鹏想要抢占新能源车市场,或许只能寄希望于刚刚实现量产的小鹏P7。好消息是,P7在5月份开始交付后,到7月份交付数量已爬升至1641辆,而小鹏7月份整体的交付数量也达到了2451辆,这一数据与理想7月交付数量基本持平。可以预见两家公司在下半年整车交付数量上的竞争将会异常激烈。

但是,小鹏想在轿车车型上实现突破,还将直面的是特斯拉Model 3这一更为可怕的对手。

由于交付量及平均售价的差距,小鹏在今年的整体营收规模也略低于蔚来与理想。具体来看:

小鹏2019全年实现营收23.2亿元人民币,其中整车销售营收为21.7亿元人民币,占比93.5%;2020上半年小鹏实现营收10亿元人民币,其中整车销售营收为9.1亿元人民币,占比91.1%;

理想2019全年实现营收2.8亿元人民币,上半年实现营收27.5亿元人民币;

蔚来2019全年实现营收78.25亿元人民币,上半年实现营收50.9亿亿元人民币。

从盈利能力上比较,小鹏依旧处于劣势:

理想在开始规模化量产之后,就已经实现正向毛利,小鹏的毛利率水平在今年已经有了很大幅度的提升,转正还需时间;

蔚来在今年二季度成功实现了毛利转正,综合毛利率为8.4%,整车销售毛利率达到历史最高的9.7%,上半年综合毛利率也达到2.9%。

从小鹏本身来看,它在2019年全年毛利为-5.6亿元人民币,2020年上半年毛利为-3611万人民币,对应毛利率分别为-24.2%、-5.0%。净利润方面,小鹏2019全年净利润为-37亿元人民币,2020上半年净利润为-8亿元人民币,对应盈利率为-159.0%、-79.4%。

数据趋势显示,小鹏盈利能力在今年已经有了不小的改善,但是79.4%的净亏损率依旧值得警惕。在招股书中,小鹏也并未对未来的盈利能力变化趋势做出乐观预期,其提到“大额亏损及经营活动产生的现金流亏损,都可能在未来持续”。

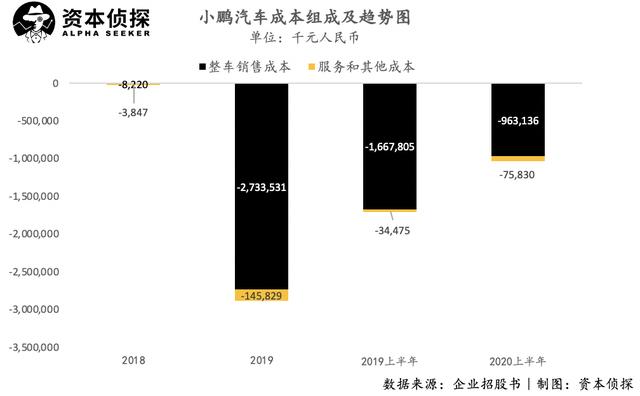

对车企来说,造车成本是影响毛利水平的主要因素之一。小鹏今年的毛利水平有明显提升,就是得益于其对造车成本的控制。基于规模经济、议价能力提升、稀有金属及汽车部件市场价格的降低几点原因,小鹏在稀有金属及汽车部件上的支出降低,因此整车成本下降。

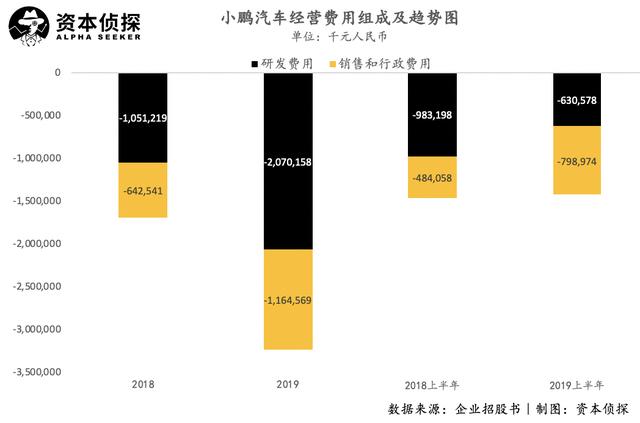

影响小鹏净利润水平的则主要是在研发上的巨额投入。2019年,小鹏的研发费率为89%,今年上半年降低至63%。人员组成方面,小鹏共有研发人员1569名,占比达到42.7%。研发人员中,有66%从事汽车设计和工程,余下17%与17%分别从事自动驾驶及智能操作系统研发。

现阶段,与蔚来与理想相比,小鹏在研发上的投入力度更大。2020年一季度,理想的研发费率为22%,蔚来的研发费率为38.1%。

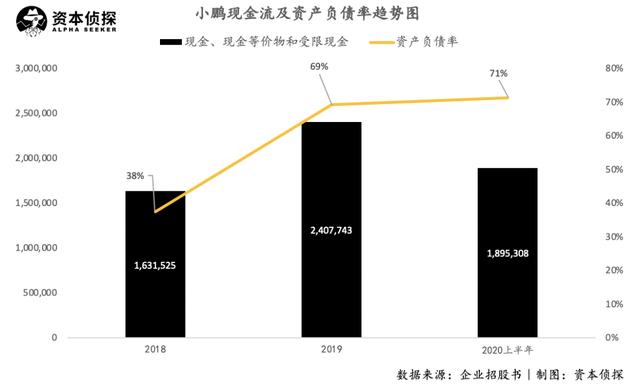

费用高企,盈利困难,小鹏在此时选择赴美IPO,一定程度上也是因为急需外部资本力量的输血。截至2020年6月30日,小鹏持有的现金、现金等价物、 受限制现金总值为18.95亿元。与去年37亿元人民币的亏损额度相比,小鹏的现金流显得有些捉襟见拙。

同时,小鹏的资产负债率也有进一步升高的趋势,在2018年底开始量产后,2019年资产负债率陡升至69%,今年上半年进一步上升至71%。

稍显紧张的现金流与资产负债率迫使小鹏进行更多的外部融资。7月,小鹏对外宣布已经完成签署由Aspex、Coatue、高瓴资本和红杉中国等机构参与的C轮融资,金额近5亿美元。本月初,小鹏再次完成总额为9亿美元的C+轮融资。此次IPO,也是小鹏进一步寻求更多融资的手段。

蔚来、理想、小鹏三家造车新势力,由于创始人及投资方的背景华丽,一路以来都受到极大关注,也常常被放在一起比较。三家企业即将在美股市场上狭路相逢,将会展开一场更直接地以业绩数据为衡量标准的比拼,这其中,小鹏似乎并不占优势。

三家成立时间接近、背景相仿的企业,呈现出了三种完全不一样的经营状态。这背后,可以观察到三家企业造车思路的差异。

特斯拉封锁线

在新造车赛道中,小鹏是一家技术标签尤为突出的企业。

长期以来,由于其核心创始人何小鹏的光芒过于耀眼(UC联合创始人,曾任阿里移动事业群总裁、阿里游戏董事长、土豆总裁),大众往往忽略了小鹏的另两位联合创始人:

夏珩,清华大学机械工程学学士、汽车工程学硕士,2008年至2015年供职于广汽研究院,负责广汽新能源汽车及智能汽车的控制系统开发工作;

何涛,清华大学汽车制造学学士、硕士,同样曾供职于广汽研究院,从事新能源汽车车辆控制相关系统的研发工作。

从股权组成来看,何小鹏为最大股东,持股31.6%,夏珩及何涛分别持股4.9%、1.6%。此外,高管中持有股票的还有小鹏汽车副董事长兼总裁顾宏地,其主要负责公司战略、财务、投融资相关工作,持股2.8%。

机构投资者方面,持股最多的为淘宝中国公司,持股14.4%,位列小鹏第二大股东。

这造就了小鹏旗下新能源车的最主要竞争力:处于业内领先地位的自动驾驶技术及车载智能操作系统。

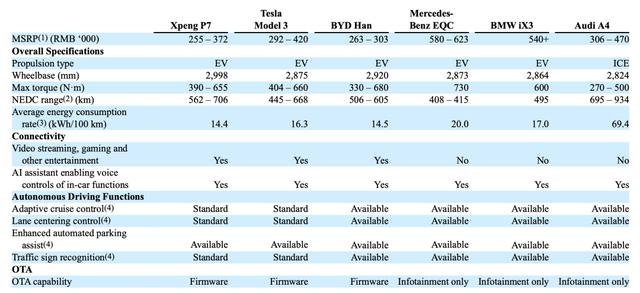

招股书中介绍,小鹏的自动驾驶系统为XPILOT,可提供辅助驾驶及泊车功能。目前,在G3及P7上搭载的是XPILOT 2.5版本,可实现自适应巡航控制、自适应转弯控制、车道中心控制、自动换道和自动停车。截至6月底,小鹏自适应巡航控制功能累计行驶2510万公里,车道中心控制功能累计行驶了1110万公里。

小鹏在招股书中透露,其预计在2021年初推出XPILOT 3.0版本,新版本将增加高速公路导航自动驾驶及更先进的自动泊车功能。招股书提到,XPILOT 3.0预计将提供目前乘用车中可商用的最高水平的自动驾驶功能。

操作系统方面,小鹏车载系统为Xmart OS,可支持人工智能、语音助手、智能导航及应用下载等功能,支持用户访问第三方服务和娱乐信息。小鹏还提到,其在软硬件集中及E/E架构上的技术能力,可以支持其操作系统有效地进行OTA(over the air,空中下载)更新,以在车辆生命周期向用户提供更好的体验。

小鹏的发展策略里有明显的特斯拉影子,模仿、贴身近打特斯拉的策略一方面可以帮助小鹏少走弯路,另一方面也将小鹏置于特斯拉最近的射程区间,危险系数提升。

此前,特斯拉曾以Autopilot技术源代码被窃为由,对其前员工、现小鹏汽车员工曹光植提起诉讼,并引起广泛讨论。小鹏后来回应,这是特斯拉“对一个年轻的竞争对手明显的霸凌”。

小鹏与特斯拉之间的竞争还不止于此,相比起还有待观望的自动驾驶技术,小鹏在今年推出的新车型P7直接与Model 3对标,表现出要与特斯拉一较高下的野心。在招股书中,小鹏还透露了下一步的造车计划,小鹏预计在2021年推出第三款新能源车,依旧选择了轿车车型。

招股书中,小鹏也将P7与包括Model 3、比亚迪汉在内的多款新能源轿车做了详细地参数对比。其中,小鹏P7最大的竞争优势在于续航里程,其招股书提到,小鹏P7 706km的续航里程是国内市场中电动汽车能实现的最长续航里程。

7月份,P7的交付量突破一千关卡,达到1641辆,这与小鹏同期交付量对比还算一个不错的成绩,但与特斯拉相比就差得太远了——今年二季度,特斯拉在华交付超过三万辆。

差距一方面是因为特斯拉Model 3的降价,消解了一部分P7的价格优势,另一部分则是因为小鹏的品牌力与特斯拉还有极大差距,而品牌始终是影响国内消费者购车选择的重要因素,小鹏现阶段的技术优势,并不足以撼动消费者对特斯拉品牌的追捧。

这是国内新造车品牌所面临的共同困境,消费者似乎并不那么在乎车辆的续航能力、技术优势、性价比,而始终处于对特斯拉品牌的信任与追捧中。

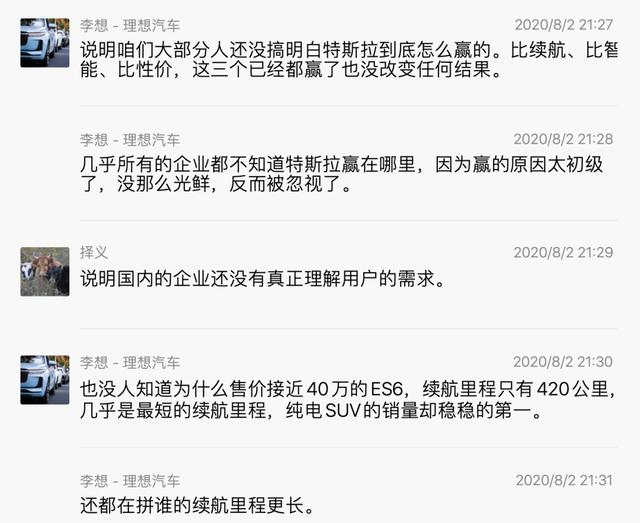

8月初,李想在微信群聊中分享了6月份北京、上海、深圳三地的新能源车销量数据——特斯拉Model 3在三地都遥遥领先,比排名第二的车型销量高出一倍以上。李想感叹说:“灭顶之灾,一辆445公里续航的车(Model 3)干翻了一切。”

“还都在拼谁的续航里程更长,比来比去的一个月几百辆,所有人眼看着特斯拉从所有人身上碾压过去。”李想的话语中充满对市场现状的困惑与不满,“比续航、比智能、比性价,这三个已经都赢了也没改变任何结果。”

李想微信群聊记录

无论是对小鹏,还是理想、蔚来,要追赶特斯拉都还是一条漫漫长路。事实上,现阶段市场也很少将它们与特斯拉做过多的比较,而更关注国内新势力企业们的内部竞争。

在蔚来、理想成功上市,小鹏递交招股书后,国内三大造车新势力的造车思路已经相对明晰了:蔚来遵循特斯拉的路线,大力投入服务和品牌;理想强调效率与务实,采用增程式技术路线解决用户里程焦虑;小鹏重点投入于技术研发,希望在自动驾驶技术上快人一步。

三者的思路各不相同,也各有优势与隐患。蔚来在交付量、收入规模及品牌打造上,都相对领先,但是在市场推广及用户服务上大笔砸钱的策略,也让它一度陷入现金流危机,现阶段依旧是依靠外部资本支持。理想靠严格的成本管控及特殊的技术路线,最先一步实现毛利转正,但未来一定是属于纯电动车的,随着电池技术的进一步发展与充电桩车桩比的提升,理想现有的优势将被逐渐消解。

小鹏在技术上拥有一定的领先优势,但是,对现阶段的消费者来说,它们对新能源车的技术差别并不敏感,这或许是导致小鹏在交付量上表现不佳的原因之一。

技术优势的体现或许还要等到汽车产业迈进下一个阶段。汽车产业的变革分为四个阶段,电动化、智能化、网联化、共享化。目前,行业依旧处于电动化阶段,竞争重点仍以电池技术、续航能力为核心,而小鹏似乎将筹码压在了智能化、网联化的阶段。

短期内很难判断几种造车思路的可行性,这仍需要长时间的等待,最终由市场给出答案。但对寻求美股上市的小鹏来说,它必须要做好一次次与蔚来、理想、甚至是特斯拉进行直接地业绩数据比较的准备。

造车是一个复杂、长周期的系统性工程,对车企而言,上市成功也只是刚刚走完了起步阶段。汽车行业的变革、造车新势力的成长与成熟,都还需要经历漫漫长路。

更多精彩内容,关注钛媒体微信号(ID:taimeiti),或者下载钛媒体App