什么样的SaaS厂商在中国有未来?

出品| 虎嗅科技组

作者| 张雪

封面| IC photo

从某种程度上讲,这预示着SaaS行业黄金时代的到来,但作为起步晚、发展慢的中国SaaS行业来讲,SaaS的高光时刻似乎还显得比较远。

美国作为SaaS的发源地,自然拥有着先发优势,不过好在,SaaS的发展没有固定的道路,中国市场也极具特色,缩小差距也并非没有可能。

关于中美市场的不同,市面上已经有很多分析,此次虎嗅对话GGV纪源资本管理合伙人符绩勋和投资执行董事吴陈尧,是希望探讨以下三个方面的问题:

中国哪些行业正在被SaaS改变;

中国市场到底需要什么样的SaaS产品;

GGV看好哪些SaaS赛道

这三个问题都指向——什么样的SaaS企业在中国能活下去?

正在被SaaS改变的行业

不同于美国市场中企业各类业务的标准化程度高、拥有较强的付费意识,当下的中国SaaS市场还处在教育用户的阶段,甚至有一些SaaS企业为了迅速打开市场采取了免费策略。

吴陈尧直观地感受到,在美国市场,To C的消费互联网和To B的产业互联网在公司数量和交易数额上的比例是四六分甚至是三七分,但是国内产业互联网相关行业的比例还远远未达到这个水平。

现在国内愿意为Saas买单的公司很多还是互联网公司,比如百度、滴滴等,当然一些传统企业,餐饮、零售的连锁企业也在尝试改变,但这毕竟还是需要一点时间。

现阶段,中国有相当大比例的大型企业,在采购IT或者SaaS应用时,仍然处在从买断或者自建的模式,到租用模式的转变过程之中。比如为银行提供聊天机器人和智能客服产品的追一科技,银行普遍采用买断的方式购买其产品,但有一些金融机构在尝试按年和调用量付费的方式。

谈到近一两年的观察,符绩勋表示,银行和工业领域是他看到的正在主动拥抱SaaS行业的产业。

首先,在国内云计算兴起的早期,像银行业这类大型企业,由于数据相对敏感,采购流程较为繁琐,在使用 SaaS 上存在顾虑,甚至不信任公有云。现在随着云计算进一步成熟,银行开始转变思维,尝试拥抱SaaS。

符绩勋认为,促使银行行业发生改变的是银行之间的相互竞争,这一点非常明显。因为在科技投入上,银行是中国投入最大、最积极的行业之一。

具体表现为,股份制商业银行中,排名靠后的银行会学习排名靠前的,城商行会学习股份制商业银行,五大行会自我挑战。他们从核心系统到业务系统,从人工智能到大数据,从聊天机器人到知识图谱,几乎各个领域的新技术,银行都会争相采用,而且会互相参照。

另外,跟美国市场相同,在工业领域,企业对误差的要求越来越严格。

员工人少的时候,误差率是在可控范围的,人多且流程长以后,误差率会大大提高。SaaS软件则能很好降低误差率,推动企业向SaaS服务靠拢。

而吴陈尧强调:“尤其是在制造行业,生产计划的排期需要与订单匹配,如果不匹配就会出现无法在指定时间交货甚至是生产错误的情况,这在中小制造企业是时常发生又很难杜绝的失误。”

他进一步举例称:以黑湖智造为例,通过将生产流程进行数据化和智能化改造,记录生产数据,得出规律,就可以避免生产经理凭借自己的经验和记忆产生的人为疏漏和失误。要知道,这样的疏漏和失误,很可能会让企业损失订单,而如果一年减少一起这样的人为疏漏和失误,在黑湖智造上的投入可能就回本了。”

需求驱动市场,市场驱动产品,如此一来,加速了这两个领域对SaaS的接受程度。

中国需要什么样的SaaS产品

从上述两个领域可以看出,不管是银行业的SaaS还是工业领域的SaaS都是比较垂直的行业,业内称之为垂直行业型SaaS产品,这一类产品也是中国市场的主流之一。

其实,按照传统分类,SaaS产品可以简单的分为通用型和垂直行业型。其中通用型是可以服务所有企业的,比如CRM(客户管理软件)、HR软件、协同办公软件,考勤软件等,垂直行业型则是针对特定行业提供服务。

根据美国市场发展的经验,通用型SaaS更容易实现规模化,也更能得到市场的认可,甚至长成市值千亿美元的巨头。但美国经验在中国市场很容易变得水土不服,关于中国需要什么样的SaaS产品,也一直是业内讨论和关注的话题。

不过不同投资机构、SaaS厂商对市场的认知和理解存在差异,所以这个问题并没有唯一答案。

在GGV看来,中国真正的SaaS公司应该是技术跟产品驱动的。从商业模式上讲,SaaS产品意味着相对标准,它对人、对服务的要求比较少,SaaS会涉及到安装、部署等环节,但在技术与产品驱动的公司,该部分成本比例低,而且ARR(每年经常性收入)稳定。

有位投资人曾说,在中国现在ARR(每年经常性收入)真正能够过亿人民币的公司,可能就十家,或者不到20家。原因在于,中国SaaS领域很大一部分收入都是来自项目资本收入,而这种收入是不可持续的,基本上就是一锤子买卖。

“中国早期做企业服务的公司会偏向于项目服务多一些,不是产品驱动的模式,也不是收年费的模式。所以大部分都是以单次服务或者持续性服务为人力买单。”符绩勋介绍称。

如果SaaS产品不够标准,定制化的要求过多,那么SaaS企业会容易一而再,再而三被客户牵着走,等到这个时候,企业每上一个台阶都是要去靠人去铺,那这个模式就没有办法快速放量。

因此,GGV方面表示,在选择投资项目的时候,都会倾向于选择标准化的产品,比如其投资的金山办公和Boss直聘,都是标准化的产品,几乎没有定制化成分。

但需要承认的是,SaaS公司早期如果不做一些定制化,就没有办法把产品去完善打磨,公司也没有办法获得收入,没有办法融资。

而如果SaaS公司要在定制化上扎很深的话,技术能力上的天花板也会很快触达。原因在于相比于通用产品纵向扎身于产业技术,定制化产品通常需要适应不同技术能力的客户,技术发展主导权并不完全掌握在自己手中。

可见企业发展初期,部分营收来自定制化对于企业来讲是有益的,甚至不排除慢慢转向通用化产品的可能。这个路径与美国SaaS厂商是不同的,以Salesforce为例,它是做通用SaaS起家,慢慢地才转向解决方案以及后面大客户的一些定制化需求。

所以,在中国市场,SaaS厂商面临的市场情况更为复杂,一方面为了先”活下去“需要做定制化的项目,另一方面为了长久的竞争力,健康的收入模式,还要把精力放在通用产品的打磨上。

这也就对中国的SaaS厂商提出了很高的要求,即多大程度上要定制化,多大程度上要标准化的问题。

“这就是SaaS厂商的取舍之道,在这个取舍的过程中,美国是一个重要的参照,但也不完全如此,企业可以从理论推导,从逻辑上有自己的判断,这对创业团队来讲非常重要。”吴陈尧如此表示。

值得一提的是,GGV指出,中国企业服务赛需要更耐心、更开放的心态。SaaS生态是共生共荣的关系,尤其是在SaaS层面这些偏软件的公司,会用各种API互相开放,即便是两个业务相同的公司之间,都可以将产品数据导入导出。可是在国内,这种状况有待加强,这样也可以让消费者更加受益。

GGV未来三大瞄准点

基于中国SaaS厂商要“两头顾”这种情况,符绩勋认为,SaaS企业还是要找到一个可能看起来比较小,但相对标准化的痛点切入,因为只有这样企业才能够做产品。成为一个相对标准化的、由产品跟技术驱动的公司,才能够有效地长期地规模化,这很重要。

具体到国内市场,GGV认为初创企业存在不错的机会。

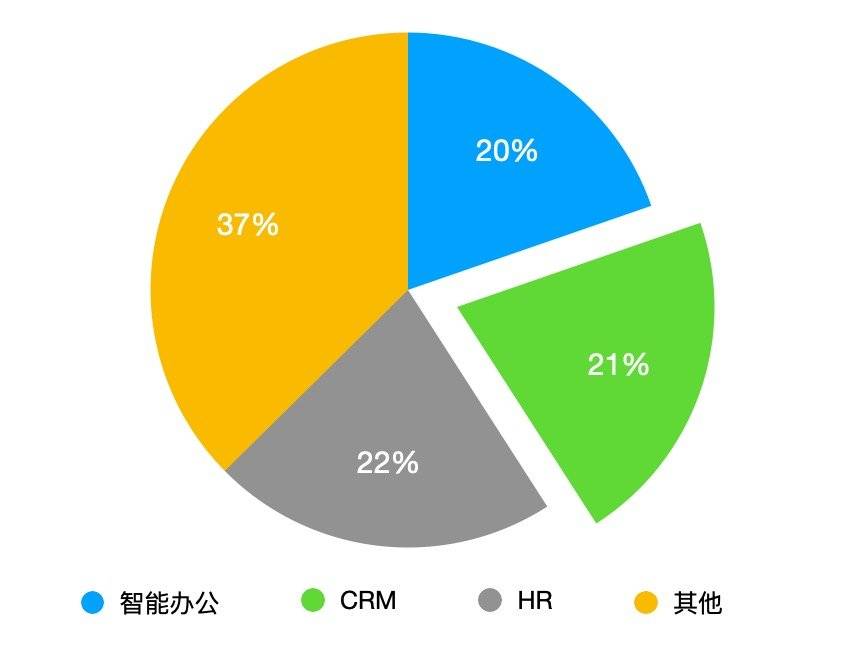

符绩勋表示,主要集中在三个方面,首先就是整个HR领域。海比研究调查数据显示,2020年,有19.7%的用户对智能办公应用感兴趣,有21.2%对CRM和数字营销、21.7%对HR应用感兴趣,HR应用成为最受关注的SaaS细分市场。另外,财务也是用户关注的热点应用,但选择财务SaaS的比例相对较少。

虎嗅根据公开资料整理

其次是在财税方面。因为中国税法的部分改革,会不间断地产生实时的要求,简单地用人是没办法解决的。举例来讲,企业报税、企业内部员工报销,之前可能会在财务系统内部安排专人去做报税和报销的审批、统计等,现在都可以用系统替代或大幅减轻人的工作量。

第三就是围绕着整个科技软件、设计软件,不管是面向电子类的设计软件,设计电路性的软件,都是中国需要的,但是挑战也很多。

从投资的角度上来说,GGV认为上述三个领域都是比较大的赛道,并希望看到初创企业在其所耕耘领域里有全球化视角,不一定要去全球化拓展业务,但企业其实需要知道技术发展的趋势和国外公司的做法与关键性指标。

比如,GGV在全球投资的大部分SaaS公司,其年费用户续费金额稳定增长,都在120%到150%之间。

再比如,国外一些SaaS企业估值很高,可能是20倍、30倍,甚至四五十倍的收入比,很大程度上是因为这些公司收入结构可预期性,而且有持续增长空间,当企业新增的客群、收入完全可预期,那未来的利润也可预期。

这样的SaaS公司在中国市场并不多见。原因在于国外有大量的腰部企业,为SaaS行业提供了良好的生长土壤,而中国腰部企业偏少。

在符绩勋看来,投资SaaS企业的时候,心里要有预期,即它的增长拐点不可能像To C企业来得那么快那么陡。

To C的消费门槛低,可以用某种程度上的优惠、补贴去拉动消费、教育市场,培养消费习惯,淘宝、拼多多、美团、滴滴等都是如此。

但是在To B市场低价并不是一个好策略,当客户养成低价消费习惯以后,是不会再付高价购买同样产品。所以To B行业的教育成本、时间周期会更长。

所以投资SaaS企业还需要耐得住性子,一个好消息是,这种等待或许是值得的。

众所周知,虽然之前我国的SaaS市场低于IaaS,但是IaaS经过多年的发展,增速下降,预计2020年我国的SaaS市场增速将超过IaaS,成为云计算增长的新引擎。