抖音不是淘宝的敌人

抖音刚刚跟淘宝签了一个规模远超上一年的年框合作,反手就把包括淘宝在内的第三方链接给“禁”了——虽然只针对直播带货中的购物车链接。

这引发了众多猜测:抖音是不是要对淘宝“封链”?字节跳动是不是会在电商业务上与阿里、京东等平台电商直面竞争?

这也并非单纯的臆测,从今年 6 月份字节调整成立电商一级部门,统筹抖音、今日头条、西瓜视频等内容平台的电商业务运营,就能看出来字节跳动的电商野心。

对抖音来说,将内部电商升格更是一件逐步深入、有迹可循的事:

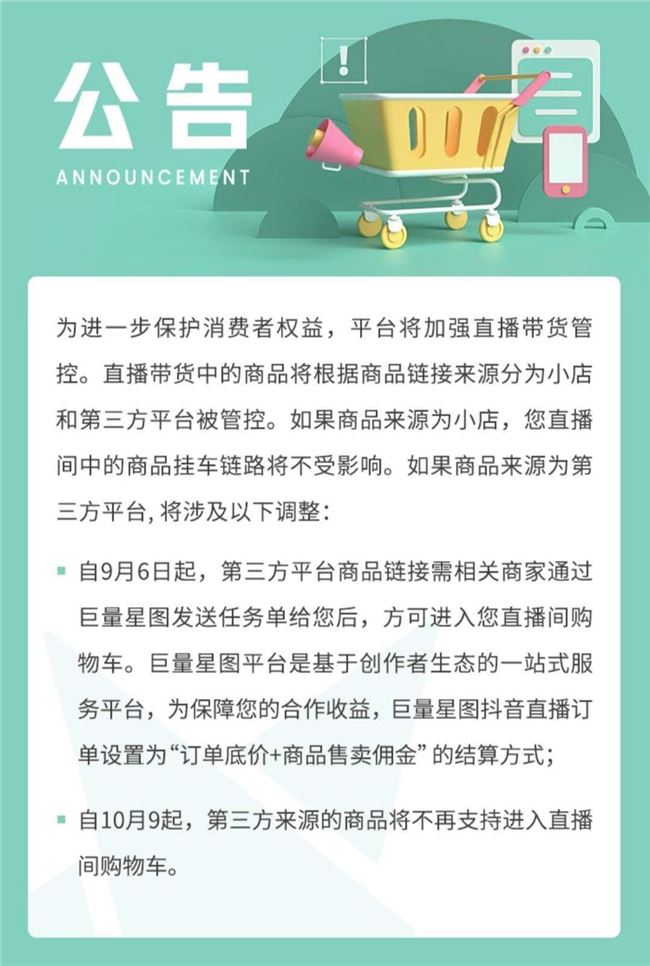

● 8 月初,抖音公布美妆个护品类新规,要求非抖音小店链接的美妆商品,必须通过巨量星图发送任务单,才能挂在直播间购物车,抖音小店链接则可直接挂上;

● 8 月 17 日,巨量星图发布公告,自 8 月 20 日起,对源于第三方电商平台的商品链接,平台会对直播带货任务收取20%的服务费,抖音小店的链接则仅收5%。

● 9 月 6 日起,第三方平台来源商品直播分享需要通过巨量星图平台匹配直播带货达人;从 10 月 9 起,第三方来源的商品将不再支持进入直播间购物车,小店平台来源商品不受影响。

也就是说,自 10 月 9 日起,抖音将不再支持第三方商品直播带货。

抖音试图通过提升外链服务费倒逼商家进驻抖音小店,建立以抖音小店为核心的商家体系。

一方面抖音在降低对外部电商的依赖,进而扩大自己在电商业务上的话语权,另一边则是刚刚与淘宝达成的又一年度合作,新浪科技报道,不久前抖音已与淘宝签订了新一轮年框合作,包括广告和电商两个部分,合作规模整体超过去年,有推测今年的年框总额或许在 200 亿元。数据虽然没有被官方确认,但双方整体合作规模继续扩大是能推测出来的。

我们在《美团的朋友在哪里》一文中提到:电商型企业的真正价值,不是从竞争对手中“抢”钱,以如今的市场格局而言代价太大,而是应该最大程度刺激消费,获得增量蛋糕的分配权。

这也就是为何抖音、快手逐渐电商化,在试图自建供应链与商家体系的同时,仍然与淘宝、京东、拼多多等平台电商保持着紧密合作关系的原因。

一年来,抖音的电商规模在直播带货的推动下突飞猛进, 36 氪报道 2020 年抖音直播电商的GMV目标高达 2000 亿元,而去年抖音直播电商的GMV仅为 100 亿元左右(招商证券)。

抖音仍然在推进自身电商业务的完善,但由于其短视频平台的内容属性,更偏向于内容变现的交易闭环,而非电商产业闭环。

字节跳动在广告增长变缓,海外市场受挫后,大力推进电商业务的确定性很强,但若说抖音会完全断链第三方链接仍然是一件很难达成的事,对淘宝的冲击也言之过早。

内容电商与平台电商两者之间的矛盾并非不可调和,由于是两种截然不然的平台生态与出货逻辑,双方可比性依然很弱。

抖音与淘宝其实都无法避免互相导流,一边“竞争”一边合作会是一种常态。

01

将视线拉回到一年前,内容电商行业的乱像完全“不弱于”早期拼多多的“山寨盛况”:

抖音的“高价三无大虾”事件对抖音电商造成的舆论质疑不止,再之前,抖音红人“正善牛肉哥”还被质疑销售假酒,类似事件不胜枚举。

仅仅过去一年多,内容电商虽然不能说完全规避了“假劣伪商品”的情况(平台电商都不能),但人们对抖音、快手的内部电商(购买交易发生在平台内,含第三方服务)已经习以为常,来自短视频、直播的电商消费逐渐普及。

这种变化的发生,并不是因为短视频平台在电商运营上有多么出色的能力,而是由于内容电商本质上是搭建在成熟电商基础上的——

对于抖音、快手来说,引入淘宝、京东等第三方电商平台,首先是大量的成熟商户资源被导入,其次平台方得以按部就班地整合并提高了供应链、物流等服务支持,为短视频、直播等内容电商业务完善了渠道、交易、履约保障。

可以说,抖音的电商发展史,就是个一边打击野生带货链接,一边加强与平台电商合作完善官方链接的过程。

此前有媒体报道,抖音和淘宝去年签订了包含 60 亿元广告和 10 亿元佣金共 70 亿元的年度框架协议,今年的合作规模预计是 200 亿。

从广告与电商佣金之比也能看出,淘宝仍是抖音广告业务的KA,而阿里也向来重视社交媒体,一直都是各大社交媒体的最大合作方之一,程序化广告(Programmatic Advertising)的精准投放效果对其销售增长也非常重要。

对抖音、快手来说,以前大家都是流量主,平台电商是重要的大KA,但从去年到现在,内容平台在完善内部交易中学到了很多,平台电商化程序不断提高,心态自然也发生了改变,他们不再乐于仅仅作为第三方电商的流量渠道。

这一年中,零售行业最有吸引力的就是直播带货了。

在短视频带货中,商家的存在感不强,参与度不高,再加上短视频是抖音与淘宝广告合作最重要的形式,是不适合贸然变动的,技术上也很难实现(前面提到的程序化广告)。

而直播带货则是一种商家参与度更高,成本投入与销售预期也更高的形式,因此对直播带货中的第三方链接“开刀”,再加上抽成优惠,那怕“商品链接小店化”会增加运营成本,也是比较容易获得商家妥协的。

由此,抖音就能够顺利成章地将商户资源导入自身的小店体系,但这也并不意味着电商闭环就这么完成了。

任何电商闭环的成立,都需要供应链自主。

02

淘宝与抖音的合作,建立在内容与消费融合更进一步的基础上,这其中,又有消费文化变迁的因素。

我们此前也曾提及,整个网络零售呈现向即时消费领域拓展的趋势,这不仅是由于物流发展、平台业务拓展,也有消费者整体对网购的接受度提升,以及差异化消费需求增长的背景。

时尚品牌面对电商化与快时尚的竞争中,出现的“See now Buy now”(即看即买)理念就是一种代表。

时尚/服装产业是一个典型的文化先行市场,各大服装周起码都要提前一个季度来进行新产品的设计、生产、发布,通过电视秀场节目、时尚杂志等内容传播来定调接下来一段时间的流行风尚。

这个过程中,出现了快时尚根据时尚风向提前模仿大牌款式、迅速铺货的现象,此外,电商也对传统时尚服装行业产生了冲击,通过 Instagram 等社交媒体走红的商品也越来越多。

2016 年 9 月,Burberry2017 春夏系列一改传统时装周模式,发布了男女装合并的"Seasonless"(无季节)系列,提出了“See now Buy now”的理念,消费者不再需要等到当季时间,发布会第二天就能在Burberry 的门店和网店下单购买。

差不多同一时间,Tom Ford、Tommy Hilfiger、Alexander Wang等品牌也都进行了“即看即买”的尝试,主张“直面消费者”。

2017 年 3 月,G-Star Raw、Dickies等设计师品牌与京东合作,推出了“即看即买”京东日时尚秀演,消费者可以在秀场表演的同时下单T台同款;天猫在“即看即买”模式上则能追溯到 2015 年的“摘星计划”。

与平台电商的合作,是品牌方推动新型消费者互动的重要途经。

但是,由于高端品牌产品发布与生产供应链很难协调,同时秀场款在品牌销售中占比不高,“即看即买”逐渐成为了雷声大雨点小的营销行为。

而在这个过程中,一种类似的,不在意商品的首发性,更注重社交媒体的强曝光与商品销售结合的电商运营模式逐渐兴起——这就是直播电商。

虽然两者存在着不小的差异,如直播电商往往不太注重商品的品牌、首发等特质,而是旨在提供价格更加优惠的日常商品,但直播电商与高端品牌提倡的“即看即买”其实是同根同源的:注重网络媒体的高效传播、提倡“所见即所得”的消费理念、需要强大的供应链建设、物流服务等。

这也是内容电商与平台电商最大的体验差异,前者是一种被网络媒介强大的商品推介能力唤醒的消费行为,更注重消费的即时性、随机性,而平台电商的需求更加确定。

在短视频电商、直播电商中,人们的决策依据是直接的产品介绍内容,不免包含被渲染的导购情绪。但是在综合电商中,我们想要买一件产品有比价的过程,查看评论乃至直接问已购消费者,这两种决策逻辑是完全不同。

内容电商的这种即时消费特征,可以用双曲贴现效应来解释,简单的说,当下能即时下单购买会增加商品对用户的心理价值,即使这种商品的价格可能更贵。内容电商中,图文、视频中对产品的功用介绍、品牌塑造更加突出,再加上内容电商没有比价过程,以及“限时促销”心理暗示,消费者决策的非理性特征比较普遍。

于是我们能看到,“即看即买”从秀场下沉到短视频、直播间,从专门渠道泛滥到几乎所有存在电商业务的平台。

但抖音毕竟是一个内容平台,娱乐体验是用户的核心需求,因此在产品设计和流量分配上很难对电商有直接倾斜。

03

相对来说,直播带货这种形式,能够一定程度上能兼顾内容与电商两种需求。但内容平台在切入电商业务后,对商户的审核不严、服务能力欠缺的能力也会比较突出。

对于内容电商来说,提供有保障的商品的关键一步,就是如何获取商户资源,这也是如今的内容平台与第三方电商合作的最关键的原因。

在平台内部电商刚开始兴起的时候,商家入驻少、流量规则不成熟、成本较低,内容电商增长的效果比较显著,一年来,内容平台已经尝到了电商业务的甜头,自然不甘心只做一个大号的“淘宝客”,而是想更进一步。

抖音能不能全身心投入转型成为电商企业,这个其实是个战略的问题,直接决定了其未来的走向,以及和电商平台合作的走向。

这会产生两个直接问题,一是内容平台的电商体系如何搭建,二是如何吸引并留住商户。

抖音、快手的策略都是“小店”思维,通过审核规则、抽成优惠来促使商品交易发生在平台内部交易体系中。如上文所述,“小店模式”完成的是平台内部交易闭环,是建立在内容变现的基础上的,内容平台依赖的永远是内容创作者,而不是商户。

李佳琦抖音商品橱窗

吸引商家与内容创作者合作,或者帮助内容创作者搭建可靠的电商服务,是抖音、快手做电商不能背离的主线。这一点,是内容电商与平台电商在电商运营上的根本差异。

归根到底,电商只有两种业务模式,一种是京东代表的自营模式,一种是淘宝为主的平台模式。

在综合电商四处出击的背景下,小红书电商、考拉等自建供应链体系的独立电商走入了规模化的死胡同,被收编或收缩业务的案例频现,这表明了,电商是最需要用规模来说话的行业之一。

依赖达人带货与商家入驻的抖音、快手,继续扩大电商业务的最优解,自然就是一边扩大与第三方电商平台的合作,一边完善电商交易的服务能力,主导平台电商的秩序。

此外,抖音逐步关停直播带货的第三方链接,也有强化管理能力应对监管的需要。

8 月初,国家网信办等 8 部门通报网络直播的专项整治和管理规范工作,明确了直播平台的责任。

去年年底,快手也曾发布新规,规定售卖第三方平台品牌商品的创作者,需提前 48 小时进行报备,供平台方进行资质确认审核,确保商品合规。因此,对于直播带货的规范,也要求抖音需要对商户、商品审核更加严格。

即使是在直播带货这样一个看似抖音淘宝正直面竞争的领域,也有不小的差异。

淘宝直播的根基是数百万的商户,而抖音则是达人、直播间为主,前者已经成为一种常态化的电商代运营形式,而后者更加倾向间歇式的品宣活动。

04

“顾客在哪里?”

这是品牌方、商家始终关心的核心问题。

直播带货是与私域流量查不多是在同一时间段兴起的,这两个概念往往也会被同时提及,市场普遍认为,直播带货是一种可以兼顾私域流量运营的形式。

抖音能否留住商户的关键,很大程度上就落在了商户流量的稳定性上。

抖音在算法分发上,已经成熟到了一种难以掉头的程度,依托高效的内容匹配与分发体系,抖音能够迅速“造星”,对内容创作更是有一套潮汐式的淘汰筛选机制。

从内容平台方的角色而言,抖音只要能够不断地“制造爆款”,就能留住用户。

但对商户来说,抖音的流量分配机制太过于集中,缺乏品牌方、商户与用户的直接、稳定的关系。商品生产、销售,跟内容创作是截然不同的产业逻辑,很难“迎合算法”,这意味着抖音很难成为商家运营的主阵地。

就目前而言,内容电商仍然处于发展的早期,相比品类齐全、SKU丰富平台电商,还有太多不足,需要在合作中继续学习电商运营的经验。如果从供应链角度看,抖音对淘宝的威胁,实际上还不如快手的大,但后者也不敢贸然断链,切断合作通道。

反过来讲,平台电商手握最庞大的商户资源,并不是没有反制能力,若是内容平台对电商平台搞封锁,无异于一套“七伤拳”。

阿里、京东、拼多多等电商刚发布的财报,均显示各家电商都实现了较高的增长。用“杀价”来与淘宝、京东直接竞争的拼多多,同样撬动了淘宝、京东在下沉市场的增长。

电商是增量市场而非存量竞争,这就意味着合作空间。

抖音小店、快手小店、微信小商店的推广,预示的是内部交易闭环会逐渐普及,而不是彼此封闭的电商生态。

电商是整个消费市场变迁的一种体现,同时也是越来越主流的变现形式,没有哪家电商企业能够完全制控整个市场,但都可以动态应对竞争,顺势而为获得自己的增长。在探索内容电商的新形势中,平台电商的内容化也在加深,未来的竞合关系中还会有更多的变化。

不可避免的,内容平台与电商平台的竞争,最终都会落在对商户的争取上。

抖音能跑出交易额大店吗?

这是未来一个阶段,观察抖音电商独立性的重要尺度。