8年内6800家店全部关闭,陪伴90后长大的达芙妮怎么了?

挣扎闭店前的达芙妮(图片来源:达芙妮官网)

达芙妮不行——已经不算是新闻了。近日它公布了2020年上半年业绩。相比于营收下降84%和亏损1.4亿元、关店2000家,引发大众关注的消息是,达芙妮宣布将退出实体零售。

达芙妮可以说是陪伴90后成长起来,最有认知度的女鞋品牌之一。它曾经和S.H.E“深度绑定”。刘若英、全智贤、高圆圆、谢霆锋和刘诗诗都在他们最有号召力的时期代言过达芙妮。

达芙妮不仅让S.H.E唱主题曲《月桂女神》,它还赞助谢霆锋和高圆圆拍了(广告)电影

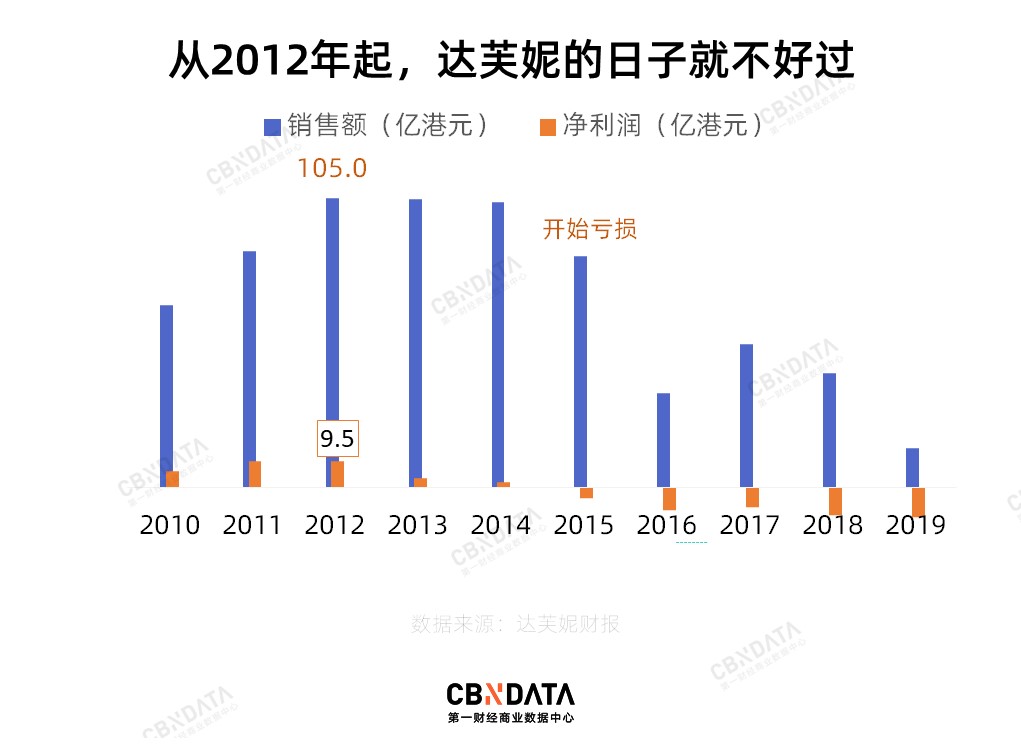

达芙妮号称中国市场每五双品牌女鞋,就有一双来自它。那是2004年前后,也就是说,它当时市占率高达20%。这样的好日子持续到了2012年,达芙妮的收入达到了105亿元港元,门店数超过6000家,规模和收入都是仅次于百丽国际的女鞋品牌第二。

在那之后,达芙妮开始由盛转衰。从2013年业绩开始下滑;2015年首次出现了亏损。2018、2019年连续两年亏损10亿元。

达芙妮颓了8年了

达芙妮股价变化

曾经女鞋“老二”达芙妮,为什么比“老大”百丽先倒下?

如果横向和百丽国际对比能发现达芙妮把一手好牌打烂,最主要是内部因素。它库存过剩、门店过多又缺乏品牌力(第三点或许可以视为前两点的原因)。

达芙妮的一大问题是库存管理不善,只好打折。一位达芙妮前员工告诉《第一财经周刊》,达芙妮的失误之一是“降价太快,太损品牌形象”。达芙妮几乎每个季度都陷入“订货多—库存多—拼命降价”的恶性循环。为保持品牌价值,很多品牌会把库存销毁或剪标处理,而不是像达芙妮这样流入市场。

打折并没能改善它的境遇。2015年达芙妮的库存周转期甚至达到218天。也就是说,不加上设计和生产的时间,达芙妮一款鞋,从入库到全部销完,要花7个月。同期百丽国际的库存周转期只有134天。

达芙妮鼎盛时期有6800多家专卖店。当时,一条街3家达芙妮,甚至7家店的情况并不鲜见。达芙妮同店销售从2012年就开始下降,这说明开业一年以上的门店同比难以获得有机增长了,可能出现了新店和老店相互竞争倾轧的情况。

达芙妮也有90年代发展起来老牌女鞋类似的问题。比如它上新的速度太慢。 “卖基础款、每年只要微调模具”——曾经还让达芙妮引以为傲。他们的产品往往由销售部门做主,而不是设计师为主导。他们一般会提前一年就做好下一年产品,基本上就是在畅销款上进行微调,而不像快时尚那样紧跟奢侈品、时装周的最新潮流。

同样走低价大众路线的鞋履品牌“大东”,鞋子从设计到上架只要14天(未来它还计划把周期缩短至7天)。和达芙妮价位部分重合的 Charles & Keith也是鞋履快时尚,它每周会推出20-30个新款。小CK打破了“便宜的鞋就low”的固有品牌印象,它是购物中心和小红书的“常客”。不管是大东还是小CK,大部分年轻人在快时尚品牌的“培养”下,买鞋进入了“快时尚模式”:喜欢紧跟T台潮流的新款而且勤买勤换。

达芙妮和百丽都面临着潮流趋势变化的冲击。在2012年前后,运动休闲风的流行影响了女性消费者买鞋选择。运动鞋走出运动场景,出现在上班、休闲和约会的场景中。阿迪达斯的“小白鞋”Stan Smith,斯凯奇的“熊猫鞋”成了爆款。也是从那时起,耐克、阿迪达斯和斯凯奇开始蚕食百丽、达芙妮的市场份额。

从百丽的两大业绩来看,运动休闲风从2012年前后超越了正装女鞋(图片来源:好奇心日报)

和达芙妮相比,百丽处境好得多,至少在2017年从港股退市时它依然是盈利的,也没有出现大规模关店的情况。除了库存和零售管理上更优,百丽在运动鞋服上的布局也救了自己。这些年百丽电商业绩不错。在2018年和2019的双11,百丽本品牌甚至超过斯凯奇连续两年成为女鞋榜排名第一。百丽国际旗下的他她、天美意、思加图也是双11女鞋榜的常客。

服装、杂志、综艺和电商,达芙妮试过的业务“全军覆没”

达芙妮做过业务多元化的尝试,但没有一个成功的。

达芙妮在2006年开始涉足服装领域,相继推出达芙妮·印象(Daphne Collection)和黛比娜(d:espina)两个品牌。2012年上半年,达芙妮推出另一服饰品牌“达芙妮·生活”,除了服装还覆盖女包等产品。这些尝试都无疾而终。

它曾尝试进入内容领域。2016年,达芙妮曾经和日本讲谈社(也就是《昕薇》等杂志的母公司)合作推出了杂志《ViVi 美眉》。达芙妮计划生产和销售ViVifleurs品牌的服装和日用杂货。这本杂志于2019年停刊。而ViVifleurs成了达芙妮的一个副线,和主品牌几乎没有差别。

也是在这一年,达芙妮旗下的达芙妮投资及炫锋和浙江卫视一起推出真人秀节目《蜜蜂少女队》。这个选秀节目没有续订第二季,蜂蜜少女队不久后也解散了(这个组合里的刘宇昕和孔雪儿通过今年的《青春有你2》再次出道)。

在女鞋的主业上,达芙妮也做过一些中高端的尝试:它代理了AEROSOLES、Aldo等北美鞋履品牌。这两个品牌没能做出起色。2014年,达芙妮推出了号称是高圆圆参与设计、把关的品牌“圆漾”。圆漾的价格比达芙妮高一些,在500元一双左右。高圆圆穿着圆漾举办婚礼,参加巴黎时装周,没能救活这个品牌。圆漾对业务的贡献停留在10%以下。

达芙妮在2008年前后也做过耐克和阿迪达斯在中国市场的经销商。但它很快就放弃了这块业务。不像百丽把这块业务啃下来了。运动鞋服部门很长时间内都是百丽国际旗下增长最快,最有前途的业务。2019年,百丽把该部门拆分,滔博运动单独上市。

电商上,达芙妮起了个大早,赶了个晚集。2006年前后它就开始涉足电商。和当时不少线下品牌一样,它早期也试过自建电商。2009年前后,达芙妮入驻了淘宝,也算是较早入驻的鞋履品牌了。它的“失误”在2010年前后。当时达芙妮出资3000万与百度共同打造网购平台“耀点100”。为了支撑这个项目,达芙妮甚至压缩了在别的平台上的电商业务,“耀点100”最终以失败结尾。

达芙妮决策失败很大程度上第二代CEO陈英杰需要承担。2018年在接受台湾媒体采访时,达芙妮的创始人、已经离开管理层近20年的陈贤民承认:“这是失败的传承,我已使不上力。”

达芙妮的未来,在拼多多吗?

转做电商能救达芙妮吗?

达芙妮在淘宝的高光时刻是2014-2015年,当时它进入了双11女鞋品牌TOP3。从2016年开始达芙妮的名次开始跌落,2018年之后它双11就再也没有进入过前十。发展到现在,达芙妮越来越像一个“白牌”了,即靠低价、基础款走量的无名品牌。这大概能解释它电商“主场”似乎偏向了拼多多。

达芙妮在拼多多的销量和其他品牌比相对不错,最畅销的凉鞋出售了近7000件,超过了百丽、热风,甚至是斯凯奇和大东在拼多多的成绩。和百丽相比,达芙妮在拼多多上的商品数(SKU)更多,超过了10000种。可以推断拼多多是达芙妮着重运营的渠道。

如果达芙妮主攻拼多多,品牌前景也不一定明朗。拼多多可以帮助达芙妮销库存,但可能不利于达芙妮建立品牌力。虽然低线城市和农村有很多电商潜在消费者,它们给拼多多和一些“白牌”起家的拼多多商家带来了一时的红利。但整体而言随着城镇化的发展,品牌化和消费升级才是不可逆的趋势。

达芙妮拼多多官方店

另外,在线上卖鞋并不是一件容易的事。如果从历年双11榜单来看,诞生于电商、做大做出影响力女鞋品牌很少。相比之下,电商女装品牌已经有好几个接近上市的了,比如韩都衣舍和戎美。其他品类(如美妆和零食)电商品牌都出现可以冲击传统品类巨头的黑马,完美日记、HomeFacial Pro和三只松鼠等。这背后的一大原因可能和消费习惯有关,大部分人还是喜欢去线下试了鞋再购买。根据奥玮咨询2019年对3000名消费者的调查,消费者更喜欢线下购买中国本土品牌的鞋服,或者在线下试穿后再购买。

关闭线下店转做线上品牌也许能帮达芙妮止损一阵,但是可能很难挽救它的颓势。希望达芙妮下一次上热搜,不是品牌宣布破产的时候。