掌阅科技净利大增却遇跌停,到底是有利好还是利空?

图片来源@视觉中国

资本市场就是这么神奇。

掌阅科技(603533.SH)刚发布2020年上半年度财报。财报显示,掌阅科技上半年的营收和净利润均录得了增长,营业总收入9.8亿,同比增长8.96%,净利润1.1亿,同比增长72.87%。

但第二天,掌阅科技在A股市场就吃了个跌停,跌至29.43元。

净利大增,资本却不买账,掌阅科技发生了什么,为什么资本市场的反映如此激烈呢?

收入增长乏力,营收结构单一

2020年新冠肺炎这只“黑天鹅”对全球经济的影响是巨大的,上半年社会消费品零售总额同比下降11.4%。

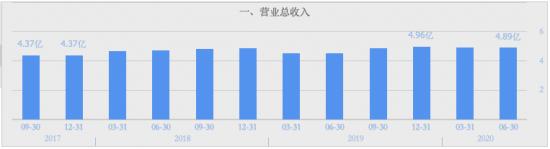

由于人们没法出门,只能靠玩手机、看电视打发时间,在线市场迎来了一波巨大的流量。但是从掌阅科技的收入情况来看,大水漫灌式的流量并未给掌阅科技带来明显的增长。尽管上半年总收入9.8亿,同比增长了8.96%,但如果拆分到季度来看,增长幅度并不大。

从2017年第三季度开始,掌阅科技的收入就达到4.37亿。此后除了2019年第一二个季度外,一直保持着缓慢的增长,到2019年第四季度时,收入为4.96亿。受疫情影响的2020年前两个季度,收入分别是4.91亿和4.89亿,与2019年四季度基本持平,略有下降。

所以,2020年上半年的增长,实际上是建立在2019年上半年的表现位于低谷的时期,如果按环比来算,2020年上半年是下降的。

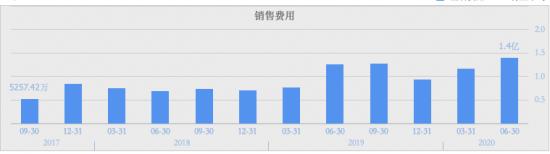

在收入不及预期的情况下,掌阅科技的营销费用却在节节攀升。2019年四季度的营销费用为0.93亿,2020年一季度为1.17亿,二季度为1.4亿。

也就是说,在2020年上半年流量暴增的情况下,掌阅科技花了更多的销售费用,也只勉强维持了和2019年四季度差不多的营收水平。

虽然大河的流量之闸打开了,但是具体流到哪条小河中,还是各凭本事。

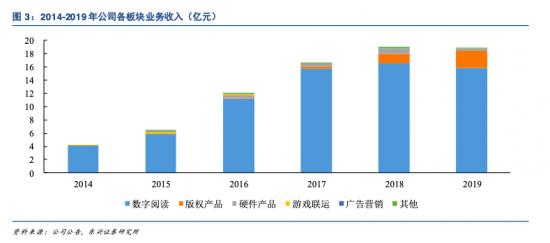

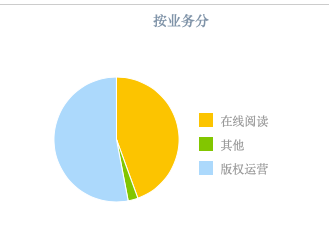

掌阅科技的营收结构相对单一,核心收入始终是数字阅读。数字阅读也就是付费阅读,让读者花钱购买会员或者虚拟货币,继而购买平台内的图书、杂志、漫画、有声产品等数字内容。

在东兴证券整理的2014年到2019年公司各板块业务收入来看,掌阅科技的数字阅读收入在2019年出现了首次下跌。

作为其占主营收入84%的业务,在市场上的表现也并不突出。在IOS市场的图书下载频道中,掌阅APP排名第27位。

眼看着付费阅读收入下降,市场上还出现了免费阅读的挤兑效应,可谓前有狼,后有虎。

有免费的书读,谁还会想要去付费看呢?这一点在IOS市场图书下载频道表现得淋漓尽致,排名前两位的,正是号称永久免费的七猫和番茄。

掌阅科技也在发展免费阅读,2018年掌阅投资1000万成立得间科技有限公司,但是得间的表现更加不如人意,在IOS市场图书下载频道中位于118位。

在阅读上,掌阅科技还披露了其在K12赛道上的布局,投资了从事教育图书读者服务业务的杭州云梯,并于2020年7月对主营青少年课外阅读教育业务的山东约读书房进行了增资。

青少年在线阅读市场是一个好市场吗?“螳螂财经”认为事情没这么简单。

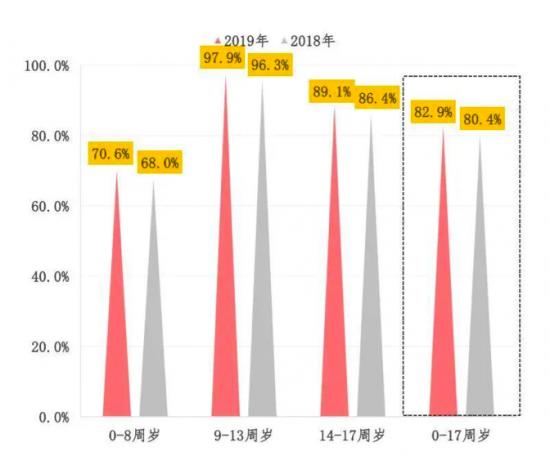

在今年4月20日,由中国新闻出版研究院发布的《第十七次全国国民阅读调查》中可知,青少年的总体阅读人数比例从2018年的80.4%,提高到了82.9%,各个年龄段的数据都是上升的。

孩子们阅读的书目数量也在增加。2019年我国0~17周岁未成年人的人均图书阅读量为10.36本,比2018年的8.91本增加了1.45本。

尽管青少年读书人数和书目数量双增,但该项调查中没有公布青少年的在线阅读时间,而是公布了父母陪孩子共同阅读时间的调查和陪孩子逛书店次数的调查,可以反映出,对青少年的阅读方式,还是鼓励阅读纸质书。

青少年阅读市场很广,但在线阅读市场却要小得多,无论是走课堂内还是课堂外都要比成人在线阅读时长难得多。

如果走课堂内,就要面临来自政府部门的强有力监管。2019年1月,国家颁发了《关于严禁有害APP进入中小学校园的通知》,规定中强调,各地需要按照“凡进必审”“谁选用谁负责”“谁主管谁负责”的原则建立“双审查”责任制,学校对APP的内容及链接、应用功能等担有审查责任,同时APP的使用需报上级教育主管部门备案审查同意。

掌阅科技想要在K12读书赛道上分得一杯羹,将面临层层监管和审批,而且各地审批不能相互通用。

如果走课堂外,则会有来自家长的约束。毕竟,长时间看手机对眼睛的伤害是巨大的。而最重要的是,电子书内容质量参差不齐,谁来对孩子的阅读内容管控呢?纸质书籍则不同,买回来以后,家长们看得见、摸得着,还能和孩子共同阅读、共同探讨,起到引导作用。

截止到2020年8月27日,在IOS市场上,掌阅读书APP获得4.4万评价,而掌阅校园和掌阅课外书分别只有34和183个评价。这也从侧面反映这两个APP下载的人数不多。

现金流吃紧、股东解禁在即,投资者信心不稳

为何掌阅科技发布盈利的财报,反而迎来跌停,让投资者集体“关灯吃面”呢?“螳螂财经”认为,除了上述经营方向上的担忧,财报中还透露了三处隐忧:

1、经营现金流暴跌超60%

从掌阅科技财报中可以看到,其2020年上半年经营活动产生的现金流量净额为6896.59万元,与去年同期的1.80亿元相比,下降了61.74%。公司解释称,主要系经营性应收项目增长所致。

掌阅科技作为一个内容生产者,其实是有非常充裕的现金流的。因为在支付端,作者的稿酬是有较长的支付周期的。一位在掌阅科技创作过小说的“螳螂财经”的读者反馈,他的稿酬支付周期是半年。

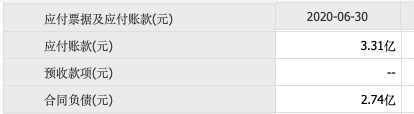

从应付账款数额也能反映这个情况:掌阅科技的应付账款和合同负债金额合计高达6.05亿,比起营业成本5.37亿还要高。可见其免费使用资金的能力极强。

从报表数字来看,其收到的与经营活动的现金从去年同期的7922万降低至1345万,支付的与经营活动的现金从去年同期的1.96亿增加至2.72亿,是其现金流降低的主要原因。可见疫情对于其上下游端还是有一定的影响。

2、非公开发行受阻,引发市场焦虑

掌阅科技的财报披露了一项重大关联交易,其2020年3月17日引进百度做战略投资者时,曾经申请非公开发行股票,但在8月20日,这项非公开发行股票的议案被撤回了,掌阅科技称其将重新申报。

增发股票对于一家公司来说是利好,说明公司本身和投资者均看好公司未来前景。历时半年的申请,本应将利好兑现,却突然宣布有变,要重新申请。尽管掌阅科技认为不会对公司正常经营和持续稳定发展有影响,但投资者表示疑虑也是情理之中的。

3、大股东减持,限售解禁在即

在掌阅科技目前十大股东中,有三大股东在报告期内减持了股份,其中前两位是投资公司减持,尚属正常,值得注意的是掌阅科技的员工持股减持了一半,从700万股降至了350.2万股,减持比例接近50%。

而到了9月21日,掌阅最大的两个股东,拥有1.22亿股的张凌云和拥有1.16亿股的成湘均,都将到解禁时间,这两位股东合计持有掌阅59.32%的股份。如果到时候这两位大股东套现或者部分套现,都将对掌阅科技造成巨大的冲击。

总结

掌阅科技2017年9月21日的发行价仅4.05元,初次上市价格为5.54元。按照目前近30元的股价来看,3年6倍涨幅算是一支回报不错的股票。但我们不得不意识到,掌阅科技从2018年下半年到2020年初这段时间,股价一直维持在较低的价位,启动上涨是受今年3月百度战略投资的刺激。

现如今投资者信心不稳,掌阅科技在短期需要增强投资者信心,而长期则要寻找突破方向。

更多精彩内容,关注钛媒体微信号(ID:taimeiti),或者下载钛媒体App