活在过去的唯品会 还有未来吗?

谈起国内的电商,众人最先想到的应该是淘宝、京东、拼多多。而在几年之前,江湖并没有拼多多的位子,唯品会才是那个跟在淘宝、京东之后的第三极。

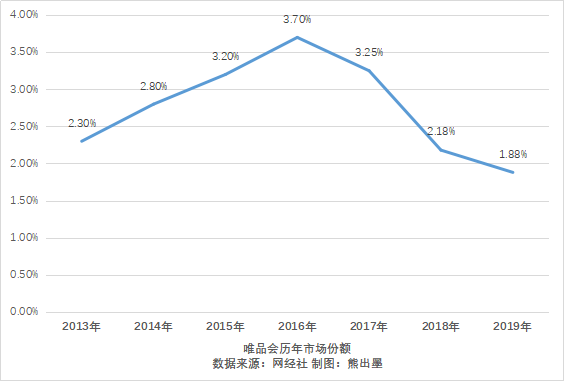

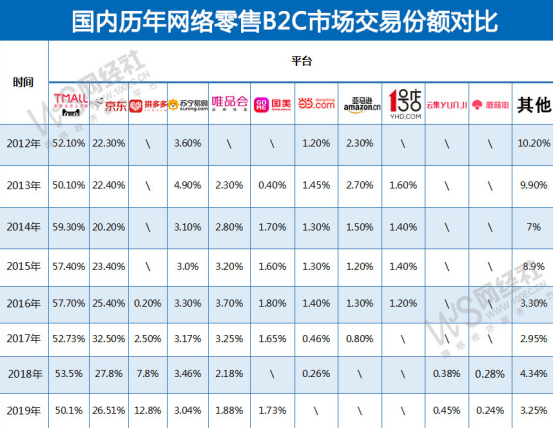

据网经社统计,2015年时唯品会在国内B2C电商中市场份额占到了3.2%,仅次于天猫和京东。这一格局持续到了2017年,之后,唯品会的市占率便逐渐跌回了2012年之前的水平。

辛辛苦苦十几年,一夜回到解放前。

唏嘘之余,结合市场发展以及唯品会的实际表现,不难发现,唯品会的式微,与其将之归因为新生竞争对手太强,倒不如说是其自己把市场“拱手让人”。从战略制定到业务实操均是活在过去的唯品会,从第三极跌回小透明,其实是早已注定的结局。

活在过去

“都是好牌子,天天有三折”,近段时间追《三十而已》的观众对这句广告词应该不会陌生。

靠植入热播剧、综艺刷存在感,这正是唯品会活在过去的直观佐证。

植入是传统营销的典型手段,唯品会对其之热爱程度,业内难寻敌手。从早年间冠名《我是歌手》开始,唯品会就认准了这条路。并且,近些年在各品牌陆续放弃传统营销的趋势下,唯品会仍在“坚持”。

《楚乔传》、《欢乐颂》、《小欢喜》、《都挺好》、《二十不惑》、《三十而已》......《妻子的浪漫旅行》、《我家那闺女》、《中国新歌声》、《中餐厅》、《乘风破浪的姐姐》......罗列唯品会出现过的剧集和综艺,甚至会让人产生一种错觉,唯品会就是热播的标配。

众所周知,手机圈也有喜欢这么玩的,OPPO、vivo之前与和湖南卫视、浙江卫视等关系亲密,冠名多部综艺剧集,邀请各路明星为品牌代言。似乎只要打开电视,就必然会看到蓝绿大厂的身影。

表象是为深层的战略服务。时过境迁,OPPO、vivo现在已经跳出了过去的营销路数,把营销重点放在创新、技术之上,努力甩掉“高价低配”的帽子。唯品会的狂轰乱炸依然还在继续,引出了其战略层面的活在过去。

2008年,唯品会以品牌特卖起家。业界将其出现归功于时机,当年金融危机导致品牌库存问题严重,另一方面国内又处于消费升级前夜。唯品会特卖的模式,恰好可以满足供需两侧的需求。

几年前唯品会进行过一轮大规模的多元化求变。在服饰品类特卖业务之外,拓展美妆品类,进军社区生鲜,自建物流仓储。电商、金融、物流,三驾马车概念提的很响,但实际效果并不理想,甚至一度导致其股价跌至谷底。及时止损,十周年之际,也就是2018年,唯品会董事长兼CEO沈亚在公司年中战略沟通会上明确要重回老路。

所以,今天站在大家眼前的唯品会,“还是曾经那个少年,没有一丝丝改变”,依然聚焦于服饰品类的特卖,活跃于热播剧集、综艺中刷着那句洗脑的广告词。从表及里,活在过去。

格格不入

活在过去,难免会与新时代格格不入。

唯品会选择活在过去,必然就会与不断前进的市场节奏错位。主要体现在两个方面,一是模式的过时,二是用户的抛弃。

首先,特卖归根结底就是折扣零售,电商平台打折促销常态化的今天,特卖模式本身的优势正越来越弱。

回到2008年,那年的11月11日还只是一个单纯的光棍节,没有提前一个月的商家预售,也没有人守着零点剁手。正如前面所讲,特卖的出现满足了用户所需,花平时不到一半的钱买一件大牌衣服,自然受市场欢迎。

唯品会创立的第二年,危机初现。光棍节就被天猫改成了双11,再之后,618、818也被赋予新生。不过,即便天猫、京东、苏宁等平台的购物节当天商家折扣力度比唯品会更大,价格更接近底价,特卖模式本身的折扣属性仍能支撑唯品会继续坐在“电商第三极”的位子上。因为,双十一的低价每年只有一次,而特卖则是天天如此。

然而,事态的发展很快就超出了大家的预想。

造节刺激消费的逻辑得到验证,各种购物节层出不穷。尤其是近两年,增长乏力之下,电商平台把造节这一招用到极致。每月一大节,每周一小节,几乎每天都是购物节。另外,由拼多多掀起的百亿补贴大战,平台贴钱亏本卖东西的骚操作,把商品价格压低压低再压低。还有今年爆火的直播电商,同样是以低价为第一吸引力,直播间就是大型促销现场。

总之,各大平台虽然没有喊着“特卖”,但“天天有三折”的低价促销已经是常态,唯品会赖以生存的特卖模式的优越性就这样被淹没在友商一波又一波的价格战中。

其次,用户的喜好和需求也在不断变化,活在过去导致唯品会在面对新用户时吸引力堪忧。

电商的获客无非就是把游客转化为顾客,通过各种途径刺激用户下单。唯品会坚持植入广告营销和品牌特卖,获客效果怎样?财报数据不会撒谎。截止2020年6月,唯品会活跃用户总数为3880万,总订单为1.7亿单。2019年Q4时,其活跃用户数为3860万人,订单量为1.75亿。

用户和订单数量的增长困境,唯品会已经不是第一次遇到。2017年,唯品会的活跃用户增速降到了个位数,腾讯和京东及时救场。数据重回增长,但业界普遍认为,唯品会的第二春更多是靠腾讯和京东的强势带动,其自身的获客能力已不被看好。

此外,有媒体在解读财报后更是直戳唯品会“低于预期的用户增长”这一要害。通过财报可以看出,老用户在唯品会总活跃用户中占比极高。并且,2014年以来,老用户贡献的订单量在整体订单的占比一直维持在92%以上,上季度甚至高达97.7%。

沈亚认为,唯品会的潜在用户规模高达3亿,且随着疫情的好转,公司将积极在营销上进行投资以吸引更多新用户。可话说回来,如果继续沿用过往的营销路数,其获客效果可以想象。

特卖模式优势不再,用户增长乏力,活在过去的唯品会市场份额也萎缩至过去的水平。网经社发布的市场报告显示,2019年国内B2C电商市场唯品会市占率跌至1.73%,排在天猫、京东、拼多多、苏宁之后。并且,第六名国美以0.15%的差距紧随其后,不无赶超可能。

没有未来

关于回归特卖,沈亚表示是在“做自己擅长的事”。事实上,所有活在过去的举动都可以用这个说法解释。但是,做自己擅长的事不能撇开一条通用的检验标准,即能否与行业趋势契合,进而创造新价值。

目前来看,唯品会没能做到,未来也很难。

8月19日唯品会公布第二季度财报,业绩高于市场预期,连续31个季度盈利。但股价却应声下跌,收盘报19.26美元,下跌19.45%,创下2018年5月以来最大单日跌幅。

截至8月28日收盘,唯品会总市值114.92亿美元,较财报发布前跌去近45亿美元。也就是说,财报发布之后唯品会市值已蒸发了300多亿人民币。

联系前两周前高瓴资本的撤出,资本市场对唯品会未来成长性的担忧不言自明。8月14日,高瓴发布第二季度美股持仓情况,唯品会就在电商领域减持名单里,合计减持156.77万股。与此同时,高瓴增持了阿里、拼多多。

“目前国内的服装市场仍存在着较高的库存问题,而且这一趋势将在今年下半年乃至明年持续,公司相信未来几年将有大量的服装库存等待清理”,即便沈亚如此强调,特卖的故事也很难再打动投资者。

除了前面说到的特卖模式在平台价格战已无突出优势之外,还有一点原因就是沈亚自己所说的库存。

未来几年仍将有大量的服装库存待清理,但再往后发展,大数据、双线融合等技术愈加成熟,产销两端趋于同步,当商家不再有库存风险,或者库存问题小到可以自我消化,唯品会还有没有生意可做?

本质上来说,唯品会所做的去库存的特卖生意与技术进步、行业进化是相向而行。随着时间推移,所谓的特卖成为历史。届时,唯品会也将成为电商江湖一匆匆过客。

站在宏观视角,联系曾经的聚美优品,同样是做特卖,同样是垂直电商,过往业界经常拿这二者进行比对。虽然二者各自具体情况有别,但特卖模式和垂直电商红利见顶的大势不会因为他们中的任何一人而改变。

2015年Q1,唯品会总营收同比增速为100%。即便中间有腾讯和京东出手相助,也没能挡住过去五年时间里该项指标一路下滑至个位数的颓势。2020年Q2财报显示,唯品会当季营收同比增长为6%,预计下一季度营收同比增长约在5%-10%的区间之内。

对标对象决定了你成为谁,昔日对标对象聚美优品已经淡出大众视野,唯品会是否将步其后尘?根据其衰颓速度,或许未来几年就会有答案。