银行让利是否冲击消费贷?六大行中报给出答案

图片来源@视觉中国

2020年银行半年报陆续披露,疫情的影响无疑是最大的主题。

六大行资产合计占银行业总资产的1/3还要多,他们的表现可以称得上银行业的风向标。

监管此前已经引导银行让利实体经济,而财报已经披露,与之前市场预期的一致,银行的净利润大幅下降。

六大行表现最为明显,积极响应监管引导,净利润下降幅度都超过了两位数。

工商银行,净利润1497.96亿元,同比下降 11.2%。

建设银行,净利润1389.39亿元,同比下降 10.77%。

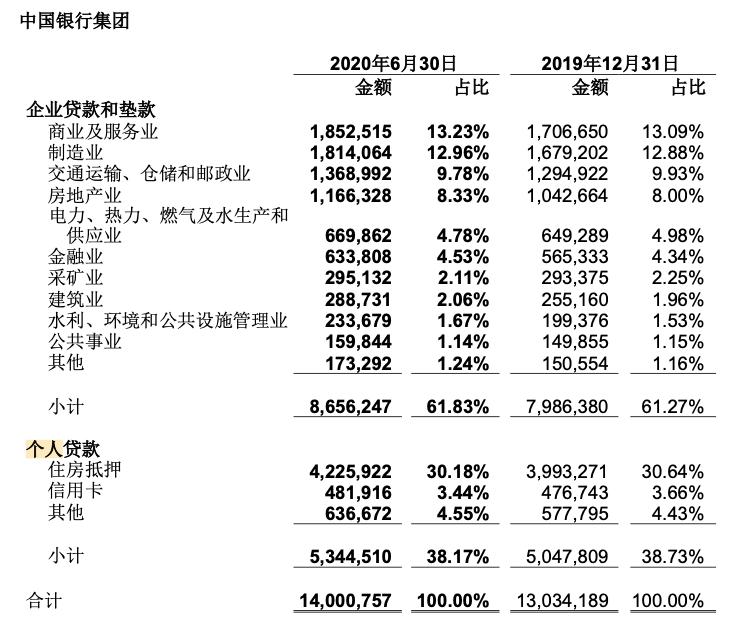

中国银行,净利润1009.17亿元,同比下降11.51%。

农业银行,净利润1091.90亿元,同比下降 10.8%。

交通银行,净利润365.05亿元,同比下降14.61%。

邮储银行,净利润336.73亿元,同比下降 10.02%。

这次银行业集体利润降低,最直接的原因是加大了减值准备计提力度,为未来可能面对的经济下行风险做好准备。不良的暴露一般都有滞后性,提前做好预案,也是银行的一个重要考量。

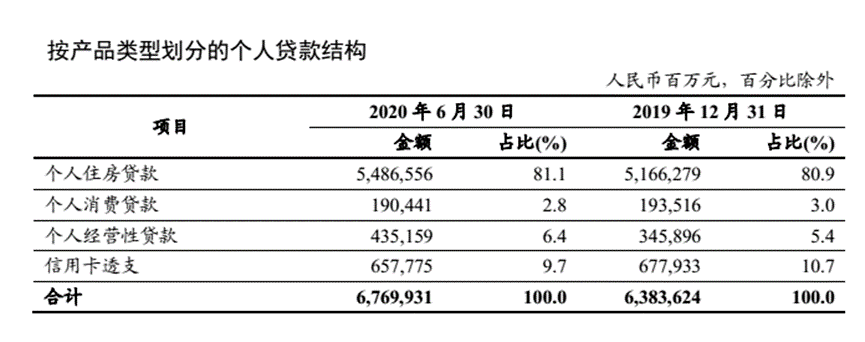

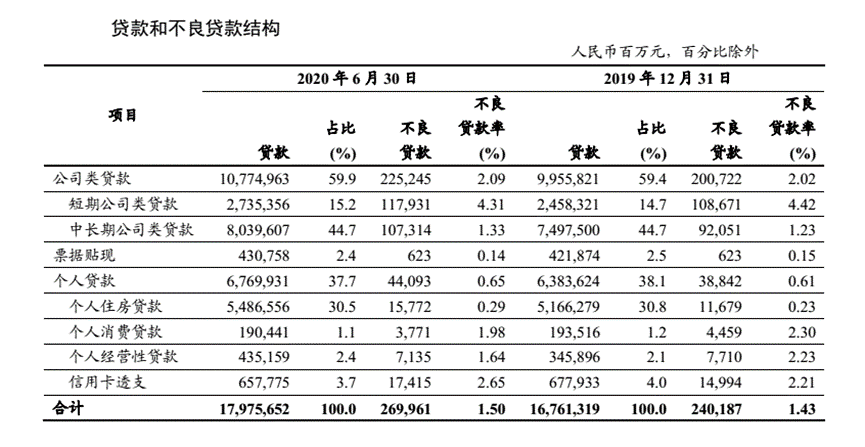

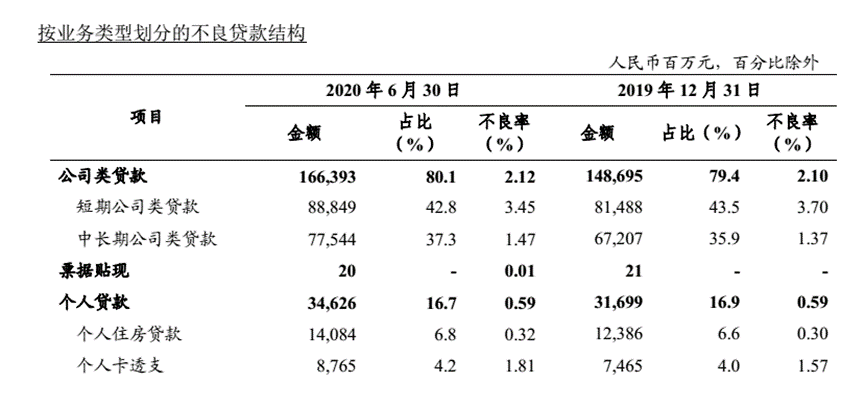

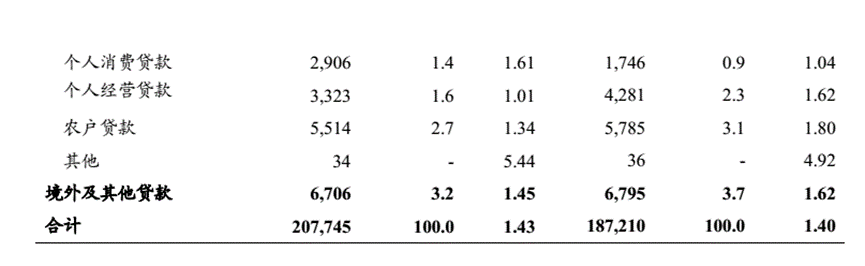

目前个人消费贷款的不良率已表现出分化。比如,今年6月底环比去年底,工商银行不良率由2.3%降低至1.98%;建设银行由1.39%降低至0.85%,改善明显;农业银行则由1.04%上升至1.61%。

不过整体而言,六大行的这一指标变化不大。而且,个人消费贷款规模,除了工商银行有少量降低、中国银行没有披露外,其他银行环比均有所增长。

二季度,在个人消费贷款的规模提升上来以后,加之经济开始走上正轨,疫情对个人信贷的影响正在消散,但仍不能排除后续的爆发。

与此同时,在疫情的影响下,消金界发现,虽然银行净利润降低了,但是为了“停网点不停服务”,银行加快了金融服务线上化、数字化的进程。

值得关注的是,个人金融方面,各大行都加强了线上获客方面的探索,而且加大了个人信贷资源的投放力度,同时还降低了利率。

如,工商银行与支付宝联手推出“数字分行”, 与微信合作推广智能定期存款,累计引流新增个人客户超百万户、定期存单余额突破40亿元。

邮储银行披露称,其增加用户导流与风控,合作平台包括腾讯、支付宝、银联、美团、京东等头部互联网平台。

工商银行

截至2020年6月底,工商银行个人客户6.64亿户,上半年增加1403万户,其中个人贷款客户数1437.4万户,增加36.1万户。工商银行个人金融资产总额15.5万亿元,其中个人贷款 6.77万亿元,增长6.1%。

个人贷款增加3863.07亿元,其中,个人住房贷款增加3202.77亿元,增长6.2%。个人经营性贷款增加892.63亿元,增长25.8%,主要是经营快贷、e抵快贷等普惠领域线上贷款产品快速增长所致

信用卡方面,2020年上半年,工商银行信用卡发卡量1.59亿张,信用卡消费额1.28万亿元,透支余额6577.75 亿元,比上年末减少201.58亿元,下降3%。

在不良资产处置方面,2020年上半年,工商银行发行了两个不良资产证券化项目,一个是信用卡不良资产证券化项目,发行规模3.49亿元,一个是个人消费类不良资产证券化项目,发行规模1.2亿元。

工商银行与新网银行合作,推出两款线上信用消费贷款产品“e商助梦贷” 和“工新借”。其中,“e 商助梦贷” 面向工商银行的收单商户,“工新借” 面向互联网用户,提供线上个人信用贷款,引入保险作为风险缓释措施。

工商银行提出“把银行网点开到互联网头部平台上”, 与支付宝联手推出“数字分行”, 与微信合作推广智能定期存款,累计引流新增个人客户超百万户、定期存单余额突破40亿元。

建设银行

截至2020年6月底,建设银行个人手机银行用户数3.67亿户,较上年末增加1643万户,增幅 4.68%。个人贷款和垫款6.9万亿元,较上年末增加3895.43亿元,增幅6.01%。其中,个人住房贷款5.6万亿,较上年末增加2860.62亿元,增幅5.39%。信用卡贷款7745.95亿元,较上年末增加 333.98亿元,增幅4.51%;个人消费贷款 2,558.45 亿元,较上年末增加662.57亿元,增幅 34.95%。个人类不良贷款率0.43%。

截至2020年6月末,建设银行信用卡累计发卡量1.39亿张,累计客户1.01亿户,实现消费交易额1.5万亿元,贷款余额达7745.95亿元,贷款不良率1.17%。

建设银行加大了不良处置力度。

2020上半年,核销不良贷款268.76亿元,同比增加15.35亿元。为了提高风险抵御能力,2020年6月底,建设银行计提信用减值损失1113.78亿元,较上年同期增加367.40亿元,增幅49.22%。个人类贷款计提信用减值损失215.42亿元,较上年同期增加122.34亿元,增幅131.44%。

中国银行

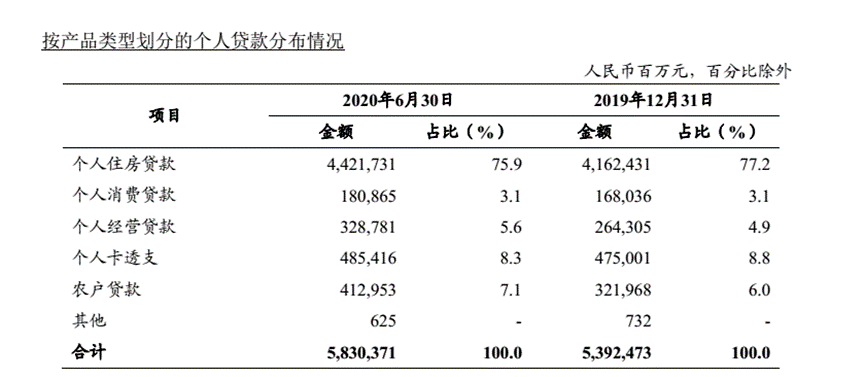

2020年上半年,中国银行个人金融业务营业收入1001.67亿元,同比增加196.19亿元,增长24.36%。个人贷款余额4.7万亿,比上年末增加2653.41亿元,增长 5.96%,信用卡累计发卡量1.3亿,上半年实现信用卡消费额8020.80亿元,实现信用卡分期交易额1782.73亿元。

中国银行普惠型小微企业贷款余额5254亿元,同比增长39%,比上年末增长27%,上半年累放贷款年化利率4.04%。

线上渠道方面,2020上半年,中国银行电子渠道对网点业务的替代率已经达到94.95%,电子渠道交易金额达133.95万亿元,同比增长15.99%。其中手机银行交易金额达到15.54万亿元,同比增长13.85%,是活跃客户最多的线上交易渠道。

农业银行

截至2020年6月末,农业银行个人客户总量达到8.47亿户,较上年末增加928万户。个人贷款余额5.8万亿,较上年末增加4378.98亿元。信用卡累计发卡1.25亿张,上半年消费额8943.23亿元。

农业银行个人贷款较上年末增加4378.98亿元,增长8.1%。个人消费贷款较上年末增长7.6%,个人经营贷款较上年末增长24.4%,个人卡透支较上年末增长2.2%,主要是由于信用卡专项分期业务较快增长。农户贷款较上年末增长28.3%,主要是由于惠农e贷保持较快增长。

交通银行

截至2020年6月末,交通银行个人贷款余额1.83万亿元,较上年末增长4.25%。个人不良贷款余额213.68亿元,较上年末增加27.94亿元,不良贷款率1.17% ,较上年末上升0.11个百分点。

交通银行加大消费金融发展力度,二季度,消费额、信用卡透支增量反弹,信用卡、借记卡累计消费额分别为1.42万亿和8562.23亿元。信用卡在册卡量7147万张,买单吧APP累计绑卡客户数6241.78万户,月度活跃客户规模2314.13万户,信用卡透支余额4452.66亿元,信用卡透支不良率2.90%。

线上渠道方面,交通银行企业电子银行渠道客户数较上年末增长10.09%,企业手机银行签约客户数较上年末增长27.92%。在微信端打造“云端银行”,增强获客能力。

报告期末,云端银行服务客户规模较上年末增长110.97%。交通银行手机银行月度活跃客户数(MAU)较上年末增长19.55% ,日活跃客户数(DAU)创历史新高,峰值612.73万户,较2019年12月峰值增长30.74%。

邮储银行

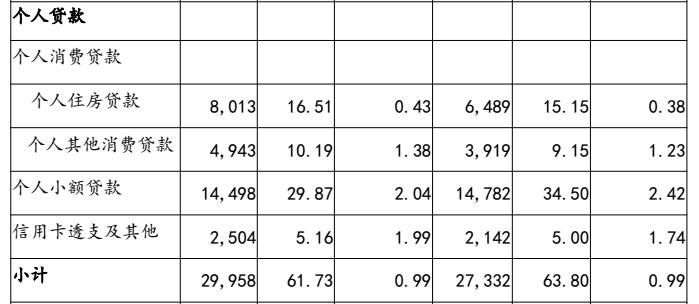

截至2020年6月底,邮储银行个人客户达6.13亿户,个人贷款 30,384.21亿元,较上年末增加2876.33亿元,增长10.46%。其中,个人小额贷款7092.68亿元,较上年末增加990.67亿元,增长16.24%。个人贷款不良贷款余额299.58亿元,较上年末增加26.26亿元,不良贷款率0.99%,与上年末持平。

疫情期间,邮储银行探索互联网获客模式,加大线上化和场景化转型力度,新增发卡327.32万张,信用卡透支及其他1258.92亿元,较上年末增加27.04亿元,增长2.20%。

邮储加强了与外部互联网平台的合作,增加用户导流与风控,合作平台包括腾讯、支付宝、银联、美团、京东等头部互联网平台。