炒股不能只盯着苹果和特斯拉

Photo by Dimitri Houtteman on Unsplash

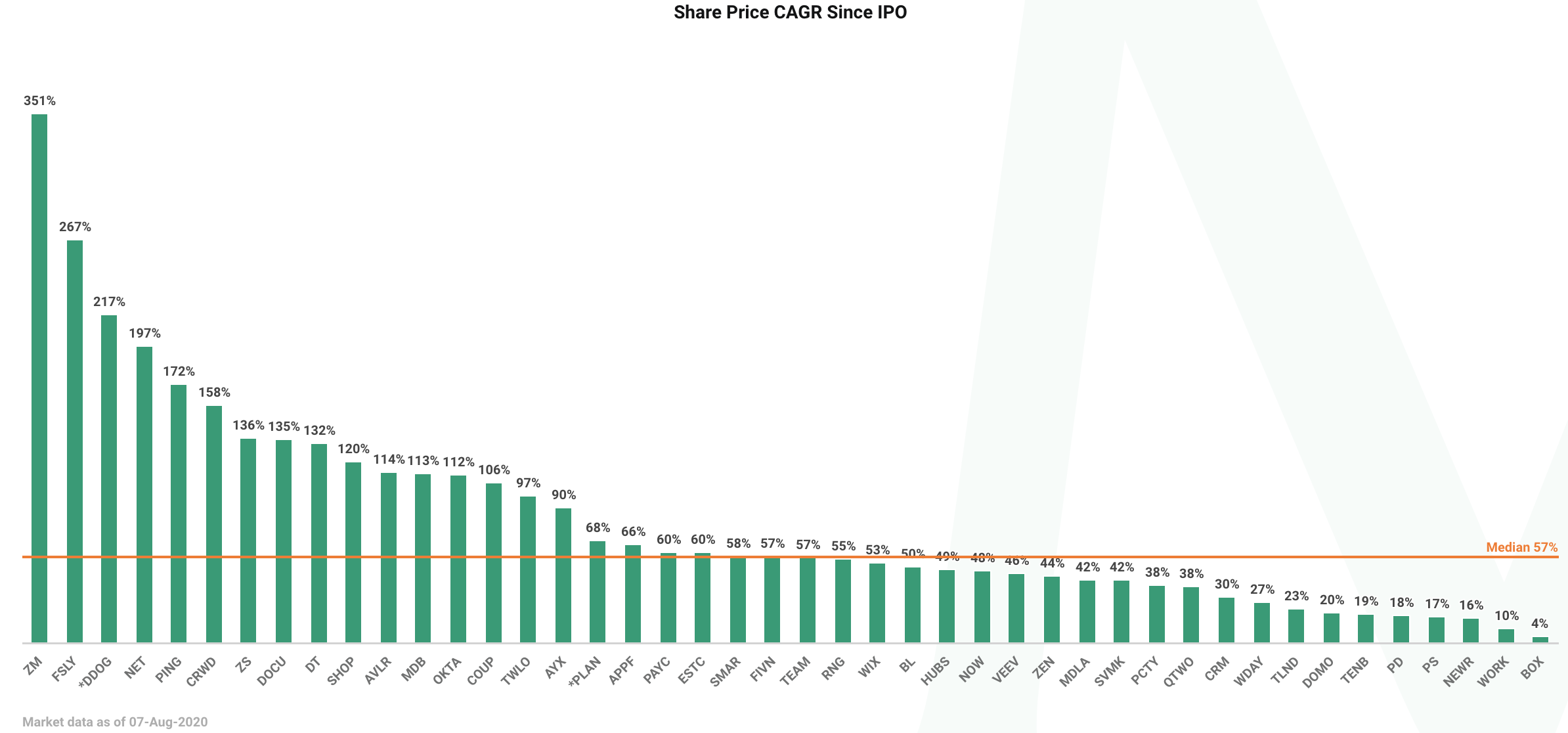

2020年股市第一明星毫无疑问是特斯拉,自从2010年8月26日IPO以来到2020年8月25日,价格从19.75美金上涨到了2023.34美金(股票拆分前),年复合增长率58.83%。但是世界上还有这样一群公司,表现更为优异,他们的股价自IPO以后年复合增长率中值为57%。但因为远离大众,并不为国内熟悉所知。

正如SARS在2003年的爆发,促进了中国电商的发展。此次新冠疫情的影响和波及范围更广、持续时间更长,对国民经济的影响更深远。尤其对于线上进程偏保守的美国,极大促进了他们实体经济的数字化转型。

体现在通信行业的Zoom、电商行业的Shopify、服务教育行业的Agora、企业协作领域的Microsoft Teams和Slack,这些公司的股票在疫情期间收入和市值都达到了顶峰。就在8月26日,Salesforce作为一家市值2500亿美金的庞大公司,因为收入上涨30%和利润达到26亿美金,股价大涨26%。

这样一群神奇的公司,代表了从PC到互联网和移动互联网以来的,最重要一次计算平台革命。不过相对于移动互联网的广受关注,这次云计算革命没有受到应有关注。

但美国有一群专业的投资人和工程师出身的业余投资人,抓住了这次投资机会,享受了100多只独角兽的成长红利。

一、一切从AWS开始

从应用软件层次来看,NetSuite成立于1998年,并没有引起大家的注意。Salesforce成立于1999年,于2004年IPO,虽然举起了“No software, Go SaaS”的大旗,但是仍然没有激起波澜。直到云计算的主角AWS登场,才拉开了企业级SaaS的故事帷幕。

所以并不是干柴碰烈火,全世界在翘首等待AWS这样的服务。一切正如AWS产生的故事一样,是源于偶然:

在互联网泡沫时期,Amazon犯了所有IT企业经常犯的错误,就是基于泡沫预期,对业务发展做出了错误预测。他们为开发第三方电商平台merchant.com,购入了大量硬件资源。可想泡沫之后出现大量的IT资源闲置。为此Amazon开始尝试通过将计算资源API服务化的方式,向外界提供和自身内部一样的服务来赚钱。

不过其他企业和Amazon一样也购买了大量的硬件资源,并且基于这些硬件购买开发了相应的企业软件。导致这些企业,就被套牢在了这些资源之内,直到资源被折旧消耗掉。所以AWS在前面发展不温不火,直到2010年,这些甩掉过往包袱的企业,才开始大量采购AWS和SaaS软件,来替代他们的传统企业软件。

二、为什么说云计算是一次计算平台革命?

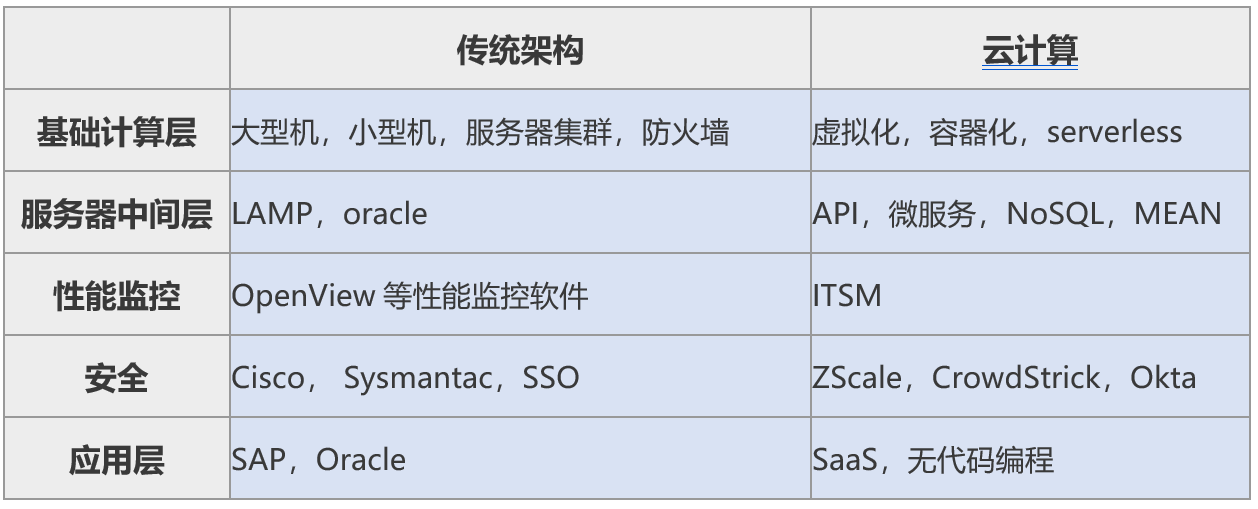

用户端的平台革命是从1980的PC,到2000年的互联网,再到2010年的移动平台革命;服务器端则是自从1950年代的大型机,到1980年代的小型机,到2010年左右的云计算时代。

云计算时代是从网络硬件、服务器硬件到应用服务器、到应用软件,以及保护所有这些部分的安全软件。毫不夸张地说,这是自从大型机以来计算资源最大最彻底的一次重新再造。

从美国云计算发展的路径来看,首先是云计算平台AWS和GCP(Google Cloud Platform)的成熟,然后是SaaS应用的快速发展。这些发展促进了应用层中间件的云平台发展。

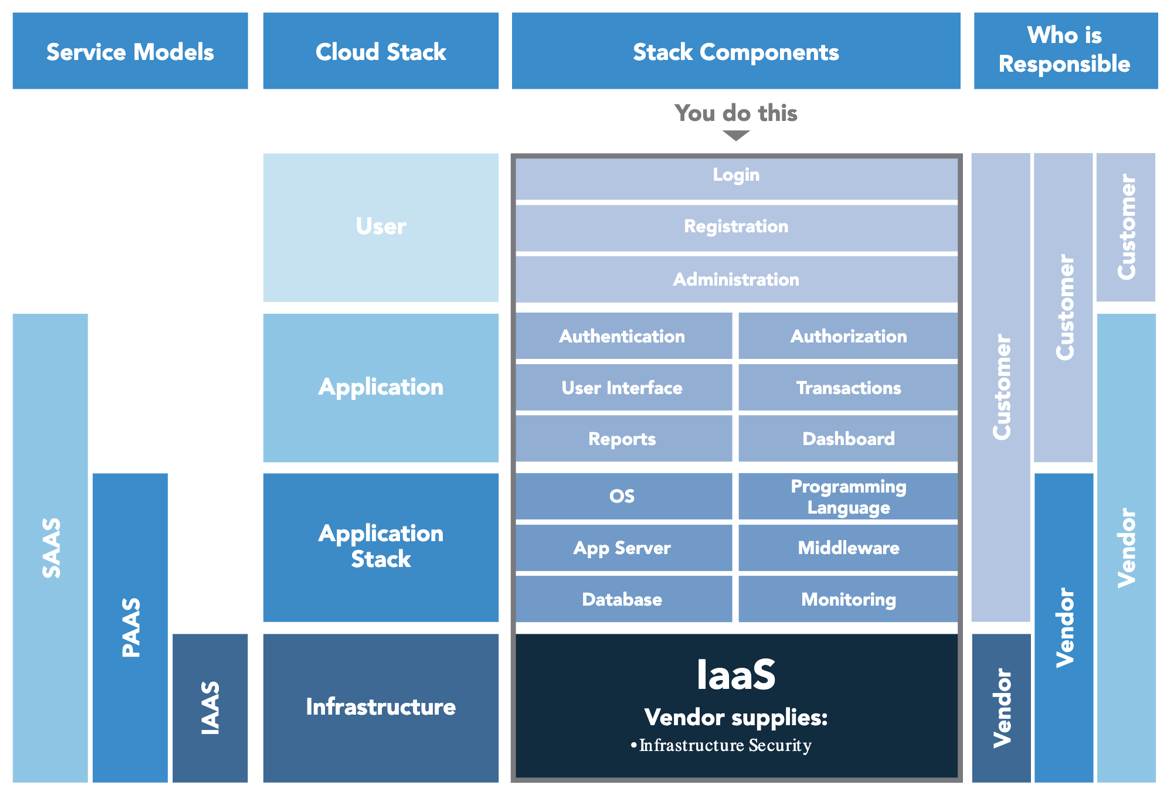

基础计算层IaaS

云计算在硬件层次的部分被称为IaaS,包括计算、存储、网络。代表公司包括AWS、Azure、GCP、Alibaba。网络领域则有CDN企业Fastly和Cloudflare。

其中,AWS已经拥有超过400亿美金的年收入,年复合增长率仍然保持在35%左右,保持运营利润率30%,每年近百亿美金的利润。

由此可以看出,云计算厂商具有强大的规模经济优势。因此在相当长的一段时间,一股流行的担心是:云计算会被个别厂商垄断,这些厂商然后会逐渐侵入相近的市场,比如数据库和数据分析市场。

但是,由于企业客户担心被单一云计算厂商限制,他们决定采用混合云和多云模式,这成为了一种主流策略。因此长期来看,在分布式计算和边缘计算到来之前(下一篇笔记详细论述),云计算平台领域的市场已经固定。

虽然,云计算平台厂商进入了许多专业服务领域,比如数据库和搜索领域,AWS已经支持了1000多种服务,但是从发展状况来看,因为企业多云的要求,企业用户会在计算和存储的核心领域以外,更偏向于采用独立第三方的云服务。而且由于SaaS企业通过API和微服务链接起来,解决了传统企业软件整合困难的难题,给客户提供了很好的体验。

这个领域的新技术是虚拟化,比如Docker容器和Serverless 架构。在基础计算平台的新机遇则是去中心化的边缘计算,这是下一期论述的主题。

服务器中间件层PaaS

包括服务器操作系统、数据库、网页服务器、编程语言…。这个领域的发展主要依托NoSQL,ElasticSearch,WebAssembly等技术。代表公司包括:MangoDB、ElasticSearch。

服务器监控和管理

安全

包括服务器端和用户端软件。这个领域的技术发展趋势是Zero Trust(零信任网络)。由于企业软件从防火墙围住的Wall Garden变成了开放的互联网网络,因此需要企业软件对任何一个请求进行访问者和被访问者以及中间网络的验证。

代表公司包括:服务器端的安全企业包括ZS、Okta、Ping Identity;客户端的安全企业包括CrowdStrike。

应用层SaaS

垂直SaaS分布在各个行业。垂直行业的企业软件市场由于市场规模小,长期被创业者和VC忽视。但SaaS的到来,给软件企业带来了规模优势和软件分发优势,因此这个市场成为一个崭新的软件市场。简单举例来说,如果一家客户可以一年收到1000美金,那么任何拥有10万商家的行业,都可能出现一家独角兽SaaS企业。

通用SaaS的代表企业包括Salesforce、Zendesk、Workda、Coupa、NetSuite、Slack、Microsoft Teams、Zoom、DocuSign、Shopify、AXY、Twillo、Anaplan;垂直SaaS的代表企业有Veeva。这其中有些SaaS企业利用互联网的特点发展出了B2B marketplace和交易模式,比如:Bill.com 和Zenefits。

三、云计算革命的意义

计算设备不同于其他资产,具有增值意义或者说贬值很慢,计算资源的贬值速度特别快。当亚马逊在网络泡沫时代投资了大量硬件,发现无法消耗使用的时候,内部团队希望能够可以对外提供一种租用服务,按照使用量付费。因此,云计算是一种商业模式革命带来的技术革新。适应了以下的时代发展需求:

购买风险从卖家到买家的转移:以前不管是硬件还是软件,都建立在需求评估、预算、招标、购买的基础上。使用的购买决策模型,对于用户的决策质量要求很高。但对于IT这种变化变革很快的新技术,是很难做到正确判断的。

大量的硬件买了没有使用或者软件实施失败,买家承受了购买决策错误的后果。在云计算时代,买家可以甚至先免费试用,效果很好之后先从小部分开始购买使用,然后才推广到全公司。或者随着公司业务的增长,再增加购买使用量;

从贵族走向平民化:由于以上特征和较高的销售成本,传统软件一般单个销售,卖给超级客户。用户的需求也繁多。云计算改变了软件分发模式,他们是从小客户的标准需求做起,逐步满足大客户的定制需求,将以前贵族式的产品和服务转化为平民化,扩大了软件的市场规模(这也是为什么云计算的市场规模会超过传统技术市场);

快速变化的商业环境:要求企业的决策速度越来越快,这和传统静态的IT预算决策模式产生了矛盾,需要弹性和可以快速更新的服务;

购买门槛的降低和买卖双方的双赢:传统的销售模式买方经常承受决策错误的后果,而云计算租赁模式能够做到服务提供方,可以跟随客户的长大而长大,双方共同成长;

微服务化:随着IT资源服务模式的演化,IT技术的架构开始解构,到如今的微服务化;

无代码需求:随着大家对IT技能掌握的提高和软件技术可用性的提高,大量的用户不再满足于向IT方提需求后,等待一年才能得到方案回馈,还不一定准确。用户希望自己动手丰衣足食,这对无代码编程产生了需求。

因此一个典型的云计算公司的特征为:

计费方式采用按照使用量收费,升级维护免费;

组织架构包括销售、客户成功、产品研发、技术以及财务支持;

通过自己的App market和API与其他SaaS进行功能整合;

采用Land & Expand销售策略:先单点着陆,有稳定现金流,再扩张;

虽然SaaS公司将一次性收费转为按照使用量或者使用时间的订阅式收费,延长了收费时间,增加了客户毁约的风险。但是大幅度降低了客户成交门槛和实施成本。而且大多数SaaS企业都会鼓励客户实行年费预缴,因此SaaS企业的现金流是非常好的,而且一旦跑通了销售模型,那么增长速度是非常快的。

另外,因为云计算公司的商业模式是与客户的双赢策略,因此只要保证客户的续费,那么就会出现积累效应。如果客户质量足够高,云计算公司就可以和客户一起成长。正如Land & Expand的销售策略,结果就是云计算公司的增长可以大部分来自于老客户的续费和增购。

正如统计表明,获取新客户的成本是续约老客户成本的5-25倍,因此云计算公司除了以上和传统软件的区别以外,云计算也给企业计算带来了新的突破和机会:

规模优势:传统企业软件需要大量的定制化,软件企业难以实现规模效益。SaaS相对比较标准,容易规模化。这对于传统软件难以服务的垂直行业软件意义重大。这些行业因为市场规模小,无法承受传统企业软件的服务;

规模优势还体现在,由于云计算公司的商业模式主要依靠老客户续费以及增量销售,并且企业客户存在尽量减少供应商数量,避免整合和管理复杂度的倾向性,因此云计算公司的竞争力会越来越强。

网络优势:传统企业软件因为限制于企业内部,无法实现网络化。但是SaaS软件在云端,很容易互相连接实现网络优势。比如:Coupa实现了供应商采购网络;Bill.com实现了支付网络。

平台效应

新的盈利模式

笔者曾看到在美国,一个18个人的小公司使用的云计算服务竟然有81个,SaaS公司之间也通过API和API piecing链接起来。

四、到底有没有泡沫,还能持续多久?

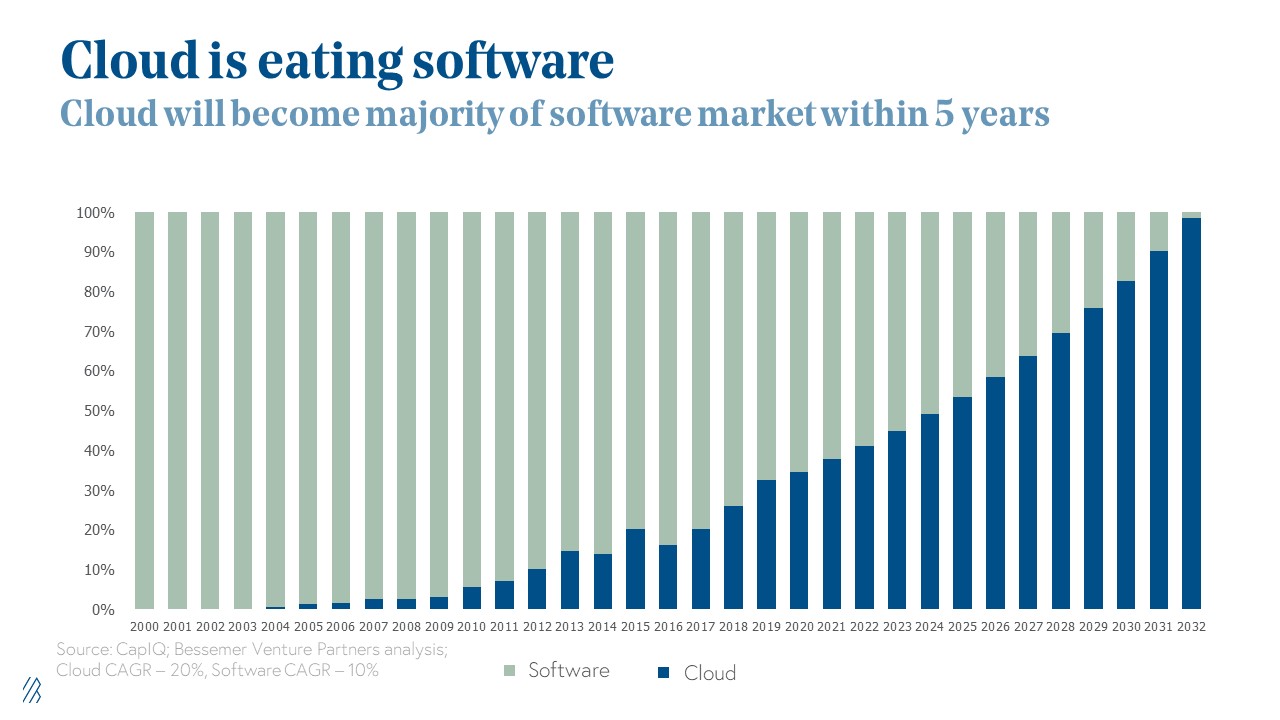

2011年,风险投资人Mark Andreessen说software is eating the world,不管从网络层的SDN到企业软件,软件都在重新改造计算架构。但是,另外一方面Cloud is eating software,因为云计算公司年增长速度高达30%。

不管是数百亿美金收入的AWS和Salesforce,还是数亿美金的SaaS,这100多家SaaS云计算公司都以30%的增长保持了15年,这吸引了投资人推高了SaaS公司的估值达到了高达15倍(2020年8月)的未来收入。

但是我们发现估值的升高只是由不断发现价值的投资人推高的,SaaS本身的价值并没有在过去15年提高很多。投资人的投资逻辑是在假设sales efficiency为0.6的情况下,每投入1美元就会产生0.6元的收入,在中值为15倍估值的情况下就带来10倍的估值。

虽然整体cloud的年复合增长率为20%,但是现在cloud仍然只占软件市场的30%,因此cloud还会不断替代传统软件,到一定程度之后,cloud软件之间就会发生竞争。

另外,整体软件市场也以10%的增长速度在扩大整个只占据4.4%GDP的高科技市场,毕竟随着SaaS的商业模式和分发模式创新,导致了更多的中小企业能够使用SaaS服务。所以,整体上来看,未来5年云计算公司仍然以替代传统软件公司市场为主,然后产生云计算公司之间的竞争以及共同推动云计算软件进入没有被软件覆盖的市场。那是什么呢?

通过链接企业做出企业链接的价值,包括前面提到的B2B市场以及切入交易和搜索;

通过移动互联网将更多的非企业软件用户转化为用户,比如,大量的不在办公桌前的用户,包括房地产中介和工人,例如:Procore的创始人抓住建造自己住房的管理痛点,开发了建筑工程项目管理软件,2019年的收入高达3亿美金;

通过物联网将原本很多不上网的设备转化为企业软件的管理范围,这些设备将会产生大量的数据需要管理和分析帮助企业创造价值;

通过人工智能将原本企业软件和SaaS只是记录数据的功能转化为预测智能价值;

下一代的计算平台革命,集中在巨头手里的云计算平台将由不断演进的去中心的边缘计算来代替。

五、美国的火焰和中国的海水

相对于美国的云计算公司高达100多家的独角兽企业,中国的云计算独角兽企业屈指可数。

正如中国的移动互联网让很多用户跳跃PC互联网阶段,直接进入互联网世界,中国的云计算也会融合传统软件、SaaS、物联网、人工智能的共同发展。但是,相对于移动互联网,云计算的发展由于宏观上深入国家的经济体系,微观上涉及企业的管理水平,那么就可以理解为什么中国的云计算企业至今发展缓慢。

相对于美国的云计算平台集中于AWS、Azure、GCP和阿里巴巴,中国的云计算平台集中于阿里云、腾讯云、华为云和百度云。在PaaS层,出现了钉钉、企业微信和飞书以协作作为切入点的平台。

由于在中国的企业财务管理偏重预算,偏重硬件投资,合作中比较强势,因此在中国的大中型企业中推广SaaS很难。另外一方面,由于中国的SMB的资金资源有限,IT能力低,以及存活率低,因此在中国做SMB的SaaS进展很难。因此,不管在美国成功的从小往大做客户的路径,还是从大往小做的客户路径,都在中国行不通。

但是,由于在基础软件领域,中国仍然依靠美国软件企业,由于维护成本低问题,美国软件企业已经全部云化不再销售部署软件,这就强迫了中国企业不得不接受美国的SaaS软件服务;另外一方面,中国市场里面的相对市场化的公司比如外企和充分竞争行业的企业,相对接受SaaS的程度很高。这些都促进了中国云计算SaaS的发展。

合久必分,分久必合,云计算之后的下一步平台革命将是边缘计算,后面我会再给大家详细介绍。

更多精彩内容,关注钛媒体微信号(ID:taimeiti),或者下载钛媒体App