高镍时代来临,氢氧化锂起飞

图片来源@视觉中国

“ 2020-2025年,欧美新能源汽车市场将崛起,并将引领全球车载动力电池进入高镍三元时代。由于高镍三元材料的影响,当前电池级氢氧化锂行业将迎来需求爆发期,总的来说行业存在新的机遇和巨大潜力。

01

—

报告结论

(1) 受高镍三元材料拉动,电池级氢氧化锂迎来需求爆发期;

(2) 预计全球电池级氢氧化锂2025年需求59.27万吨,新增产能需求38.87万吨,市场规模520亿RMB,CAGR 45.93%;

(3) 行业壁垒较高,目前只有雅宝、Livent和赣锋锂业三家进入汽车供应链体系;

(4) 上游优质锂资源受寡头垄断,多分布在海外,中游生产工厂集中于中国,下游市场从日韩扩散至中国;

(5) 一级市场存在机会,重点关注具有打破现有格局潜力的标的。

02

—

全球产业规模及发展阶段分析

1. 背景介绍

1.1 氢氧化锂和碳酸锂

单水氢氧化锂是一种强腐蚀性的白色晶体粉末,传统应用领域主要是锂基润滑脂、玻璃陶瓷及石油化工,但伴随全球高镍锂电池需求的升温,电池材料已成为全球氢氧化锂市场的核心驱动力。

碳酸锂和氢氧化锂类似,都是锂盐,二者都是生产锂电池正极材料的锂源,处于锂产业链的中游冶炼加工环节。不同的是氢氧化锂具有强腐蚀性,属于危险化学品,生产难度高于碳酸锂。目前碳酸锂主要用于生产磷酸铁锂和三元材料中的中低镍正极材料上(NCM 111、523 以及部分 622),而氢氧化锂主要用于生产三元材料中的高镍正极材料(部分NCM622,全部的 NCM811、90505 以及 NCA)。

1.2 锂资源的赋存和获取

锂在地壳中的含量约为0.0065%,丰度排名27,但从含量来看,并不稀有,之所以被称为“稀有金属”,是由于受限于目前的技术水平,提纯难度大,大量的锂矿物不具有开发价值,比如海水中的锂(海水中的锂储量约为2600亿吨),浓度极低,难以提取。

锂既可以固体矿物资源状态存在,也可以液体矿床资源状态存在。液体锂矿是指卤水型锂矿床,主要赋存于盐湖卤水、海水、油田卤水和井卤水中。锂资源的获取方式有矿石提锂和盐湖提锂。矿石提锂又分为锂辉石提锂和锂云母提锂两种。

锂辉石,含Li2O5.8%~8.1%,原矿的平均品位在1.02-2%,精矿一般品位在5%以上,属于优质锂源,常用硫酸法和硫酸盐法生产碳酸锂。

锂云母,含Li2O3.2%~6.45%,低于锂辉石。一般采用氯化焙烧法生产氯化锂。

锂辉石资源主要分布在国外,我国主要是锂云母矿,江西宜春的锂云母矿伴生有铌、钽、铷、铯等稀有矿产。

盐湖锂,常用蒸发沉淀法、吸附法生产碳酸锂。吸附法是较好的方法,此方法的关键在于选取选择性高、吸附容量大、材料稳定性高的吸附材料。煅烧法主要针对镁锂比高的卤水,在中温下煅烧部分物质分解,氯化锂溶解在溶液中,通过浸取工序等将杂质除去,得到碳酸锂。

据测算,锂辉石提锂成本约6万元/吨(一般8吨锂精矿可生产1吨碳酸锂);锂云母提锂成本约为5万元/吨,具备一定的成本优势但是目前尚未大规模量产;盐湖提锂成本约为3万元/吨,成本优势明显,但受制于技术能力和恶劣的地理条件,尚未大规模开展,暂时无法体现出竞争优势。

2. 行业周期

2.1 氢氧化锂替代碳酸锂成为锂需求的主力增量

在将锂盐与三元前驱体颗粒混合烧结时,需要锂盐呈熔融态才能使原料均匀混合。其中,高镍三元材料的烧结温度不宜过高。无水氢氧化锂的熔点约为 462℃,单水氢氧化锂的熔点约为 470℃,而碳酸锂的熔点高达 723℃。因此,生产高镍三元材料从性能要求上只能使用氢氧化锂作为锂源,而生产中低镍三元材料和磷酸铁锂等可以使用廉价的碳酸锂作为锂源。

表1. 6系及以上三元需要采用氢氧化锂作为锂源

数据来源:公开资料整理

表2. 2017-2025年各类三元正极材料占比预测

数据来源:公开资料整理

图1. 2019-2025 各类型电池正极材料占比预测

外联图片获取失败 请使用本地图书手动上传

数据来源:Roskill,西南证券整理

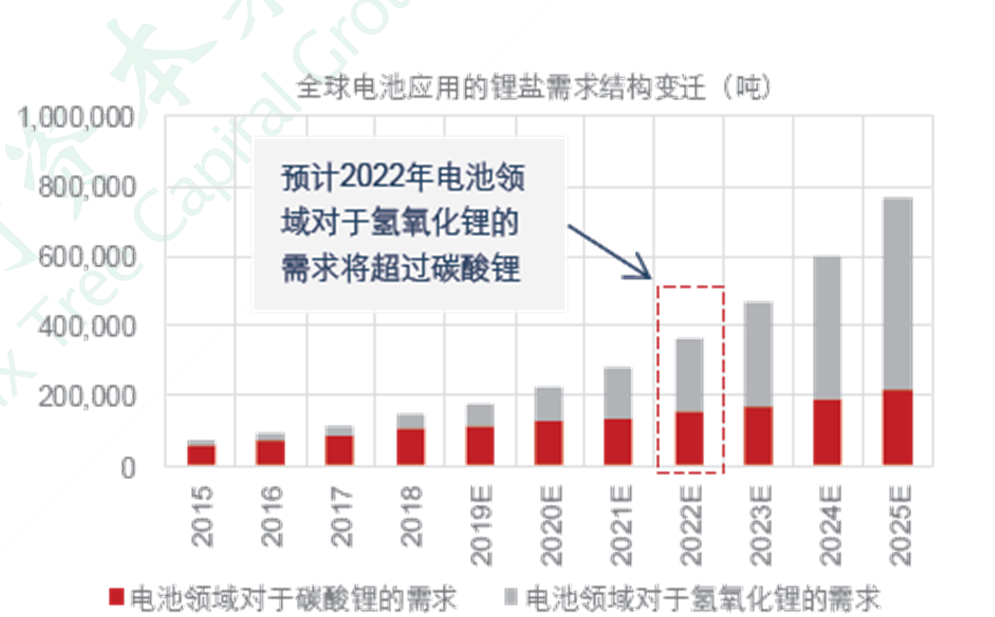

图2. 预计2022年锂电池对于氢氧化锂的需求量将超过碳酸锂

资料来源: 各公司公告,五矿证券研究所测算

据Roskill 推算,NCM811 的占比将从2019 年的2.1%提升至2025 年的27.4%。2020 年氢氧化锂需求增幅高达 71% ,是氢氧化锂的需求爆发元年;2020-2025 CAGR 为40%,预计2022年,氢氧化锂将会取代碳酸锂,成为锂需求的主力增量。

2.2 工业级LiOH需求稳定,电池级LiOH成为高速增长的主力

氢氧化锂有两大主要应用领域:(1)用于生产润滑脂等工业品;(2)用于生产高镍正极材料。分别可以称为“工业级”氢氧化锂和“电池级”氢氧化锂。工业级氢氧化锂的市场发展成熟,需求增速稳定,占比也越来越小;氢氧化锂需求的高速增长完全依赖高镍三元材料的拉动。

受日韩两国电池市场的增量拉动,氢氧化锂电池级应用正在逐年增加,尤其是16、17年以后。到18年,电池级氢氧化锂已经占到了氢氧化锂总市场的68%。中国的高镍811正极从2020年开始增量。预计到2025年,电池级氢氧化锂的占比将会超过90%,成为绝对主力。

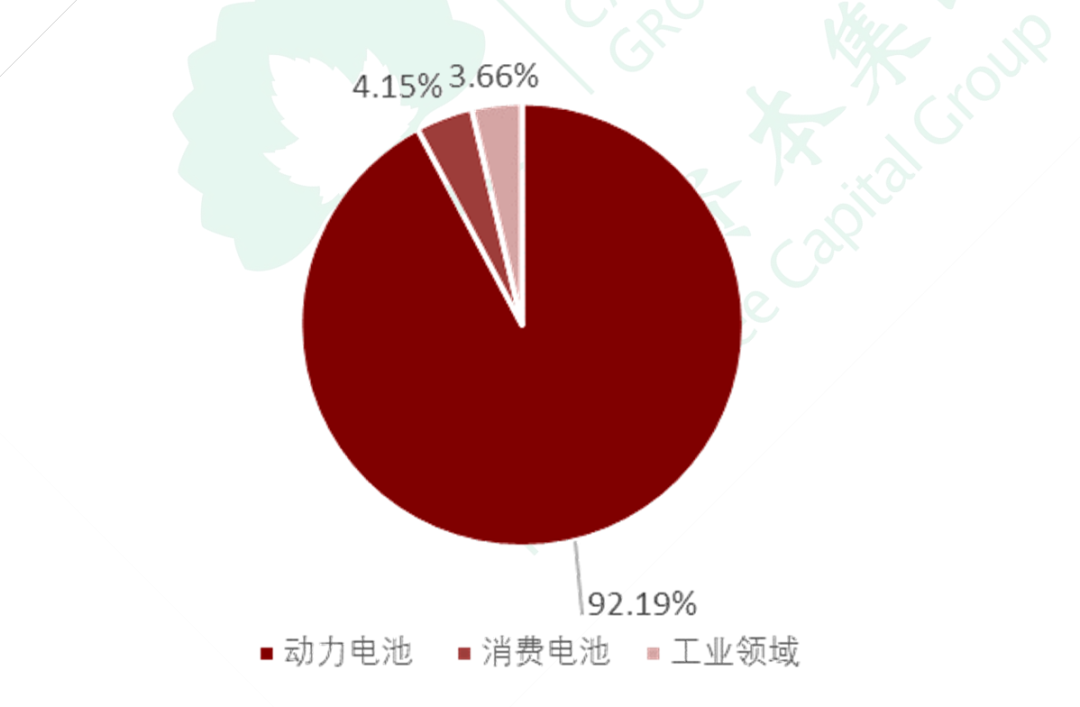

图3 动力电池领域将成为氢氧化锂需求的主力

数据来源:IEA,西南证券整理

3. 市场规模

图4. 2020-2025年高镍三元放量将显著拉动全球氢氧化锂需求

资料来源:各公司公告,五矿证券研究所测算

图5. 2020-2023年预计氢氧化锂供需将逐步紧张

资料来源: 五矿证券研究所测算

根据西南证券预测:2025年全球氢氧化锂需求59.27万吨,2019-2025年CAGR 45.93%。其中电池级氢氧化锂需求57.1万吨,市场规模520亿人民币。

(1) 动力电池:预计2025 年全球动力电池级氢氧化锂需求约54.64 万吨,占全球氢氧化锂总需求的92.2%,CAGR为55.28%。

2019年国内动力电池对应的氢氧化锂需求约2.01万吨,海外汽车动力电池氢氧化锂需求约为1.88 万吨。预计2025 年中国动力电池约需要氢氧化锂20.91 万吨,CAGR 为47.64%,增速低于海外。2025年海外新能源汽车动力电池约需要氢氧化锂33.73万吨,CAGR 为61.81%。

以上预测,考虑了10%的生产损耗,并纳入每年动力电池装机量需求的1/12 作为库存需求。

(2)消费电池:预计2019 至2025 年需求CAGR 约为4.74%,2025 年全球消费电池氢氧化锂需求约2.46 万吨。

(3)工业领域:预计2019 至2025 年需求CAGR 约为2.79%,2025 年全球工业领域氢氧化锂需求约2.17 万吨。

4. 现有产能和需求缺口

2019年全球单水氢氧化锂的设计产能总计20.4万吨,其中中国设计产能14.4万吨,海外为6万吨。与2025年的59.27万吨需求相比,存在38.87万吨的缺口。预计至2025年,全球单水氢氧化锂产能将大幅增长至59.9万吨,其中,中国产能预计将增长至34.0万吨,海外预计将增长至25.9万吨。到2023年之前,氢氧化锂的供应都将处于紧张状态。

03

—

全球产业链分析

1. 生产工艺和技术壁垒

1.1 工艺路径:看似成熟,实则并不简单

全球范围内大规模生产氢氧化锂的工艺主要包括硫酸锂苛化法、碳酸锂苛化法、石灰石焙(bei)烧法三种。工业生产中主要关注硫酸锂苛化法与碳酸锂苛化法两种方案。

(1)硫酸锂苛化法具备工艺成熟,生产流程短,能耗低,物料流通量小等优点,是生产氢氧化锂的主流工艺,但产品质量较难达到优级标准。(2)碳酸锂苛化法对于碳酸锂原料的品质要求较高,因此当采用工业级碳酸锂等低品质原料时,多需要经过除杂工艺,具备一定的技术难点。

表3. 目前硫酸锂苛化法是工业规模制取氢氧化锂主流工艺

1.1.1 锂辉石-硫酸法:目前锂辉石为原料提锂主流工艺

锂辉石-硫酸法主要由转型、酸化浸出、带滤、苛化冷冻、蒸发结晶分离、烘干包装、元明粉制备七大工序环节构成。

目前锂辉石硫酸焙烧-冷冻法是国内生产氢氧化锂的主要方法;该方法中冷冻脱硝工序是关键环节,脱硝工序分离的十水硫酸钠和冷冻母液的质量直接影响后续的负荷以及锂的直收率。

具体生产方面:(1)在氢氧化锂产量较低时,氢氧化锂冷冻脱硝工序采用间接法;(2)随着市场对氢氧化锂需求量的增大,生产厂家正在探索氢氧化锂冷冻脱硝的连续生产方法。

图6.锂辉石-硫酸法制备氢氧化锂生产环节少、成本更具优势

资料来源:《氢氧化锂制备工艺研究进展》邓顺蛟等,兴业证券经济与金融研究院整理

图7. 锂辉石-硫酸法制备氢氧化锂同时产生副产品元明

资料来源:《一种从锂辉石提锂制备单水氢氧化锂的方法》赣锋锂业,兴业证券经济与金融研究院整理

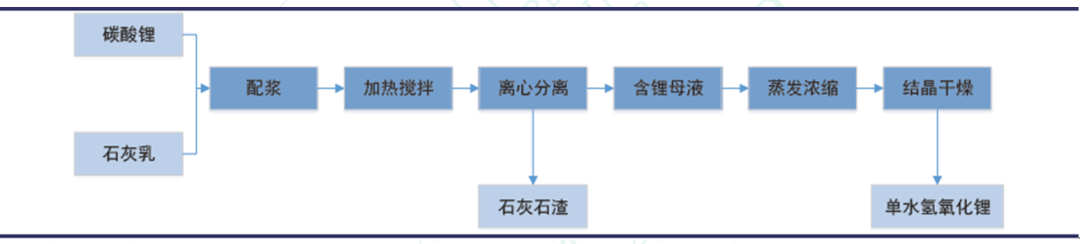

1.1.2 碳酸锂苛化法:碳酸锂转制氢氧化锂的主流方案

该方法将碳酸锂和精制石灰乳按照摩尔比1:1.08 混合,调节苛化液浓度约为18-20g/L,加热至沸腾并强力搅拌,控制苛化时间约为30min,经离心分离得到碳酸钙沉淀和浓度约为3.5g/L 的氢氧化锂母液,将母液蒸发浓缩、结晶干燥,制得单水氢氧化锂。在现有技术中,由碳酸锂制备氢氧化锂都要求碳酸锂必须纯净,否则不能得到高品质的电池级氢氧化锂。此外,目前也有以工业级碳酸锂经除杂等工艺进一步制取氢氧化锂的方案。

图8. 碳酸锂苛化法可将碳酸锂转型制备氢氧化锂工艺是盐湖资源制备氢氧化锂的主流方案

资料来源:《氢氧化锂制备工艺研究进展》邓顺蛟等,兴业证券经济与金融研究院整理

1.2 生产控制:设备调试、安全管理十分依赖经验积累

除工艺路径外,生产控制也是氢氧化锂生产过程中的重要环节。在锂辉石-硫酸法工艺路径中,冷冻脱硝是关键环节,脱硝工序分离的十水硫酸钠和冷冻母液的质量直接影响后续工序的负荷以及锂的直收率。具体在实际生产中,主要冷冻脱硝环节包括间歇法和连续法两种方案。

&