视频会议平台Zoom股价暴涨,会是下一个“特斯拉”吗?

在Zoom发布了最新财报之后,股价应声而起,周二晚间涨幅超过40%,但与之呼应的估值看起来却有些不可持续。

Zoom会是下一个“特斯拉”吗?

Zoom在财报中公布的出色业绩让此前市场对它的预期显得有些“过于保守”,但以超过 140 倍的市盈率进行交易,以及那看似不可能的估值与狂热的追捧,笔者下意识的反应是“又一个特斯拉”来了。

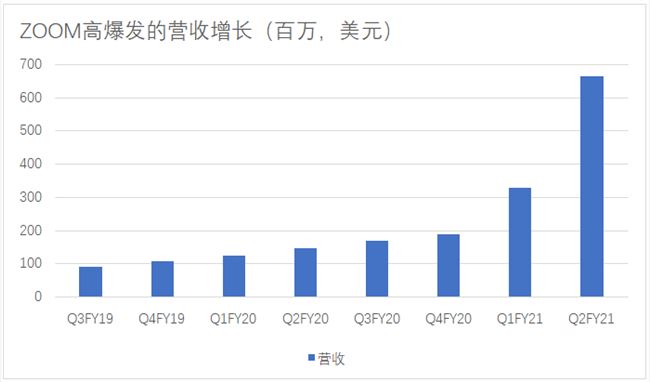

第二季度营收达到6. 635 亿美元,同比增长355%。这一结果直接推动ZOOM将 21 财年的营收展望上调至约23. 7 亿至23. 9 亿美元,即同比增长281%至284%的水平。

理性地讲,Zoom现在的风险很大,因为即便在超速增长的假设下,维持这个估值也几乎不可能实现,因为净利润率可能会减速。

从财报中,不难发现,Zoom的用户规模持续扩大。 10 人以上的企业客户同比增长458%(37. 02 万),而伴随这种增长的是剩余的履约义务,或者说是合同规定内的延迟/未计入的收入增长。据判断,大量的合同义务带来的递延收入在未来 12 个月里还将继续为Zoom的营收“充值”,总计大约 10 亿美元左右。

这就是前期积累的认知度在发挥效应了。在 7 月的时候曾发表过一篇关于ZOOM增量风险的报告,其中提及ZOOM在相当长的一段时间里都可以是被看多的一家公司。

理由很简单,那就是ZOOM在现有的市场竞争格局难以动摇的位置。

打开网页,简单搜索一下,会发现Zoom的面前似乎有不止 100 个竞争对手。根据JP.MORGAN以DAU为准的市场份额数据,Zoom的市场份额在七月已经达到50.8%的水平,这对于一个在疫情里才爆发的行业来说,是个很可怕的集中度表现。

遗憾的是,就目前的数据看来,根据单纯的功能来做判断是非常困难的。所有的竞争对手似乎都提供差不多的定价、功能与服务。而最终的用户体验将决定一切。

笔者认为,不用过于狭隘地去看待视频会议的市场,这里机会很大,目前有不少强劲的机构参与竞争来,如Cisco现在也拥有非常大的市场份额;微软也会是其拦路虎之一,其 365 办公套件整合的视频会议可能会给Zoom带来很大的麻烦;Adobe Inc. 也表现出打造产品粘性的能力,市场份额已经进入前五名。

微软和Adobe都能将自己的软件与现有产品捆绑在一起,这一点给Zoom带来了很大的威胁。特别需要注意的是,越来越多来自Google的弹窗正在试图说服用户尝试Google Meet这个免费产品——如果以营销判断的话,谷歌似乎是里面最成熟的竞争者。而JP.MORGAN的数据佐证了这一点,谷歌日活较上个季度增长了160%,达到20.9%的市场份额。

然而,从来没有一个赛道容不下两个奔跑的人,至少在未来两年内,每个竞争者都能得到足够的增长才对,这样的竞争对于Zoom而言是有利的。在这个阶段的增长中,Zoom需要竞争对手“帮助”它成长,视频会议的赛道会逐渐从类别成为一个整体,并扩大为生态系统。

此外,消费者有更多的选择并不一定意味着Zoom的用户参与度会下降。用户在一天内故意切换多个视频应用程序的情况并不少见,例如Skypeat work、Zoom with business partners、朋友和亲戚、Facebook与老同学、Instagram、WhatsApp等。

同样值得注意的是,由于竞争带来的威胁,所有这些巨头目前都在追赶Zoom,这意味着他们的参考点是Zoom,这会变相使其成为视频会议行业的默认的黄金标准。有趣的一点,Facebook过去一直是Zoom的拥趸和支持者,甚至在Zoom2013 年还是一家私人公司的时候,就牵头为Zoom进行了一轮融资,当时与Waze和其他投资者一起筹集了 650 万美元。

但要想在未来三年内( 2024 财年)以Zoom约 1250 亿美元的市值维持过高的估值,Zoom必须让自己走上一条增长之路。

Zoom派发股息可能性较小,下半年盈利增速或减慢

作为一家处于起步阶段的超高速增长的科技公司,Zoom很可能不会向股东派发股息,所以现在买入并持有股票的风险不会被任何派息所抵消。鉴于此,Zoom为投资者提供价值的主要形式将是通过其EPS( EarningPer Share即每股收益)的增长,以支持YTD(Year to Date即最近的一年)价值的五倍增长。

Zoom预计下半年的营收将"'仅比Q2 略高',表明季度环比增速下降",因此笔者判断其最大的一个季度环比增长可能已经结束。Zoom的上半年净利润率为33.6%,但以Zoom对本财年的预测来看,由于下半年的减速,预计净利润率约为31%。

基于0. 78 美元的TTM(Trailing Twelve Months即最近十二个月市盈率)收益,Zoom高达约 550 倍的TTM市盈率相当离谱,但使用Zoom本财年2. 47 美元的预测,其远期市盈率超过 180 倍,显得“客观”了不少。

按照这种远期收益的轨迹增长并非不合理,但难以持续。

假设Zoom能够维持其> 180 倍的远期盈利倍数,按照远超超速增长和基本情况预测建立模型。预测的净利率约31%,则净收入约9. 61 亿美元。在 3 亿股流通股的情况下,这就意味着EPS为3. 20 美元,以目前的股价计算,Zoom的远期盈利倍数为 135 倍。因此,这意味着在 22 财年营收 31 亿美元的模式下,Zoom的股价必须停滞在430- 440 美元的区间,才能以超过 130 倍的预估远期盈利进行交易,这比27. 8 亿美元的整体共识高出约15%。

到 2024 财年,Zoom预计将产生接近 40 亿美元的收入流。同样是按照31%的净利润率来计算,那么净收入刚好超过 12 亿美元,预计每股收益为4. 13 美元--这样算来, 2024 财年的远期市盈率约为 110 倍,甚至不考虑盈利折扣。这仍然是相当离谱的倍数--如果我们假设更标准的 40 倍倍数,Zoom的估值勉强为 165 美元,但由于 "增长 "的原因,更合理的 85 倍倍数仍然只能让Zoom的估值约为 350 美元,远低于当前的股价。

但这些估值还有一个问题,那就是恒定净利润率。Zoom无法在持续保持30%的净利润率的同时扩大自身规模以满足需求。在与财报幻灯片同时公布的准备发言中,高管们说 "预计在今年余下的时间里,随着我们的招聘和支出以及更大的业务规模,运营利润率将从第二季度的峰值下降。谨慎的判断,预计未来几个季度利润率将正常化至较低水平。"

所以,之前提到的那些假设,显示Zoom仍然以超过 100 倍的远期收益交易,每股收益超过 4 美元,是没有考虑到未来利润率不可能保持在那里的事实。

21 财年上半年的净利润率在33.6%左右,而 2020 财年上半年的净利润率在12.3%左右,差距明显。如前所述, 2020 财年的预期净利润率约为31%,因此使用的区间将从12.3%到31.1%,21.7%为中点。

现在,假设Zoom的涡轮增压式大范围增长,由于服务的快速应用和持续使用,可以将利润率维持在较高的范围内,让我们基于26.4%的净利润率,即上段的中点,重新评估。

22 财年的净收入,同样使用 31 亿美元的收入,将约8. 18 亿美元,对应的EPS为2. 73 美元。这使得Zoom的远期盈利倍数高于 160 倍,几乎与现在的交易水平一致,只是因为EPS增长微乎其微(与预测的2. 47 美元相比只有10.5%)。 24 财年净收入将降至约10. 5 亿美元,对应的EPS为3. 5 美元(增长稳健,但远期盈利倍数仍接近 130 倍)。

此外, 2020 年早些时候,Zoom已经因为安全问题受到了抨击,最近还发生了大范围的故障,这些仍然是未来的潜在问题。因此,除了从人员与技术上着手外,Zoom还做了一次取舍。选择与 "亚马逊Echo Show、Facebook的Portal和谷歌Nest Hub Max "跨平台连接,不免会有潜在的减速。但是平台间的连接性将成为客户持续采用的驱动力之一,也是收入的驱动力,这将转化为净利润率在上段的可持续性。

但笔者认为,对Zoom来说,最重要的是流失率,而Zoom在扩大成本以满足需求时,可能会面临维持净利润率的问题--这就导致了净利润率的较低区间。由于月度订阅的客户比例较高而导致的高流失率是可能的,尤其是月度订阅的份额已经转向较小的业务规模。Zoom在电话会议中表示, "第二季度的整体流失率明显高于历史水平。而且由于员工人数在 10 人或以下的客户在我们的营收中占比已增至36%,可以假设由于这种组合转变而导致的流失率更高。"

小企业往往对成本更敏感,因此,为什么新增客户的比例转向小客户而不是企业,会引起一些警惕。绝大部分客户都会选择按月支付,而不是按年支付。由于更高的收入比例来自于小客户,流失率上升可能会由于缺乏递延收入和年度义务以及利润率而对收入造成压力。

现在,假设流失率和小客户占收入的比例上升到36%,会给利润率带来压力,并迫使Zoom对正常化利润率的预期下降到较低的区间,让我们基于17%的净利润率,即较低区间的中点重新评估。

22 财年的净收入将只有5. 27 亿美元,比预期的 21 财年净收入大幅下降;但届时净利润率不可能下降得那么快;但假设 24 财年的净利润率稳步下降到17%,净收入将达到约6. 8 亿美元,仍低于目前的财年预测。这样一来,EPS为2. 26 元,远期收益约为 200 倍,因为从估值维持的角度来看,这种程度的净利润率减速是灾难性的。

即使假设 120 倍的倍数,也需要Zoom看到18. 8 亿美元的净收入,20%的利润率意味着它需要 90 亿美元的收入。30%的利润率则需要 60 亿美元。同样,这对于Zoom来说,很可能不可能在三年时间内将年收入翻三倍。

如果假设降到15%的年回报率,那么Zoom的价值将仅为 2000 亿美元。 90 倍的盈利倍数相当于约22. 0 亿美元的净收入,在30%的净利率下,需要 73 亿美元以上的收入。在这个时间跨度内,很难证明如此高的营收增长,以及创造该水平收益所需的执行力,因为30%的净利润率即使不是不可能,也很难维持规模。

总的来说,Zoom可能是目前视频会议领域最大的赢家。但继续保持这些快速的增长速度并不太可能,因为公司自己也预计进入下半年后会出现季度间的减速。Zoom未来有长期的远程工作班次以及远程教育的催化剂,但由于客户结构的变化,逐渐偏向于月度订阅的小客户,面临潜在的较高流失率的问题。

Zoom在几乎没有创造足够的盈利来维持其极高的估值,即使在最好的情况下, 24 财年的目标每股收益仅有约4. 1 美元,而在最坏的情况下, 24 财年的盈利比 21 财年的盈利低约8%。以目前的价格,Zoom的定价实际上是不可能增长的,而在接下来的财年中,净利润率的下降将是高估论调的重中之重。