阿里增持圆通,通达系在温室还能待多久

年初我们对快递业判断为:涨价势在必行。

理由也较为充分:在行业增速放缓前提下,企业总资产尚在膨胀期,出于稳定ROE(净资产收益率),需要提价提高利润率,稳定市值,冲抵资产周转率降低带来的负面影响。

如今行业确实面临比较严峻的下行压力,但事实上全国快递单价仍然是在下降的,根据国家邮政局数据:今年上半年,全行业业务收入和业务总量累计完成5028.2亿元和8765.3亿元,同比分别增长11%和22.4%。

翻阅通达系财报,单票收入基本是降低的。

当然我们可以“今年以来国家持续降低企业融资成本,以及油价下调,加上劳动力市场供应量增加,全面摊薄成本”对以上现象做解释,但仍然不能打消以上疑虑:行业集中度不断加强,为何企业不能追求盈利性呢?

明明有菜鸟网络向快递业做能力输出,为何阿里还要不断加持通达系,最近又斥资66亿元拿到了圆通12%股份。

这些问题都在困扰着我们,快递业的发展方向究竟是什么呢?

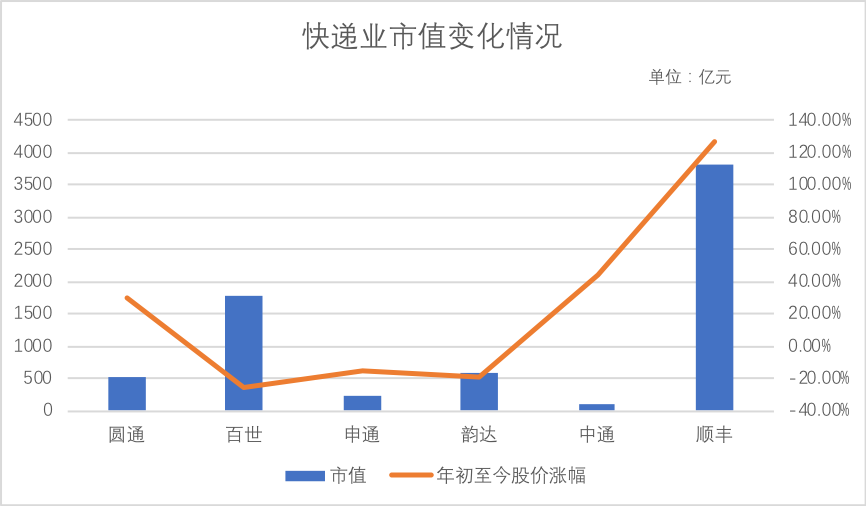

我们先整理了通达系+顺丰今年的市值管理情况,见下图:

年初至今,A股创造近年高点,美股也在连续熔断之后在货币政策刺激下重回高点,通达系在市值管理上显然是难以令人满意的,除圆通和中通外(阿里增持圆通近期利好刺激涨幅),大多公司市值处于负增长,联系到我们年初的ROE分析框架:行业增速放缓,尤其遇到疫情这一黑天鹅事件之时,快递企业坚持低价扩张策略,影响短期损益表的改善,最终反映到市值之上。

若以经营利润规模入手分析,除韵达外,今年上半年快递公司经营利润率虽有下降,但仍为正值,也就是说,虽然快递单价仍然下降(各快递公司也都披露了单票收入情况,本文不再单列),但经营性情况是尚在改善,这又是为何?这究竟是经营效率改善还是从何处省钱的结果呢?

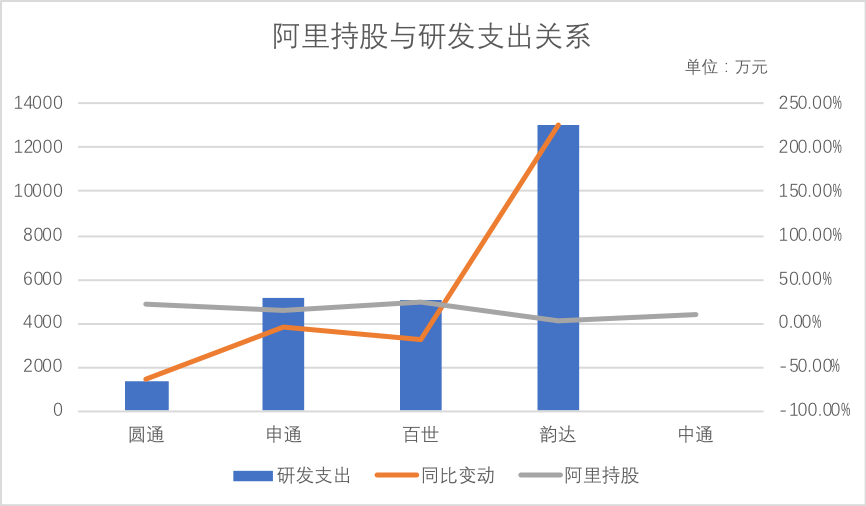

我们注意到了研发费用的支出情况。

除韵达和顺丰外,其他代表快递企业在上半年均削减了研发支出,经营利润改善的相当大原因在于节省了研发支出。

研发关乎一个企业的未来,如果企业以节约研发开支为代价来改善盈利,这注定是短视的,长期很难形成核心竞争力,那么为何企业要选择此手段呢?

我们将阿里对代表企业的持股比例纳入分析,由于阿里并未参股顺丰,故下图不包含顺丰,也由于中通财报未单独披露研发情况,研发支出部分也并未包含中通。

在上图中我们发现有趣的一幕:阿里持股越高,快递公司在研发上投入越保守。如圆通,申通和百世三家公司,阿里持股在14%-22%之间,话语权明显,企业削减研发的动力就越足,反观韵达阿里仅持股2%,且双方关系始终保持着若即若离的微妙关系,韵达在研发上的自主权较大,顺丰亦是如此。

关于菜鸟网络成立的解读已有许多,诸如阿里对物流资源的把控和整合力度,提高物流效率等等,但站在快递企业立场:转接快递企业的研发投入应该是相当重要的选择,也即,快递企业以价格战争夺市场,再将研发资源转交给菜鸟网络,进而在降价之时不影响整体损益表。

某种意义上的技术赋能,不如直截了当将其理解为“研发外包”。

阿里占股越大,在关键决策上越有发言权,快递公司也越容易躺在舒适区(压低单票价格,获得总规模),在义乌为代表的电商密集地区,单票快递成本已在2-3元之间。

利润又从何中来:

1.与菜鸟网络合作之后,在终端收发货,基础设施和数据方面确实可降低成本,改善毛利率;

2.压缩研发支出,自身企业沦为人肉快递组织。

通达系自身的研发系统究竟如何?离开菜鸟网络是否能独立生存呢?

截至2019年末,通达系单企业研发人数均未超过千人,尤其圆通研发员工仅有532人,无论从总支出抑或是研发员工规模,都很难将通达系企业视为科技企业,仍然具有浓浓的劳动密集型气质,研发方面极为依赖阿里,相较之下,韵达和百世相对较好(百世在2020上半年迅速调整了研发投入,与韵达差距拉大),结合上文,也能验证韵达在业务上仍然是在追求自主性的,能否坚持此道路是韵达接下来的重要看点。

此外要强调一点,通达系代表企业多表示要加大研发的投资,如申通要在未来三年投入10元,颇为激进,但:这一方面为资本化支出,分摊至每年仍然不会太大,其二,顺丰在2019年研发费用已经接近12亿元,是通达系总和还多,相比之下,顺丰科技感更加丰满。

在相当长时间内,外界解读通达系对阿里的依赖时,往往从淘系包裹占比入手,认为如此集中市场可足够影响通达系的决策,这其实是将复杂问题简单化,固然淘系有着巨大的市场规模,也可影响企业决策,但不要忽视通达系向淘系外合作的欲望,如拼多多已经成为通达系的又一大客源。

傍身阿里,无论对市值管理,抑或是通过对方科技输出改善损益表,短期内对通达系都是一个堪称“舒适区”的选择,自己做好加盟商管理,数据对接,以及规模效应下的效能提高即可,但长期来看,会丧失未来的主动权,且容易在越来越激烈的电商竞争中受“夹板气”。

以申通为例,市场占有率在11%上下,在通达系中处于垫底水平,阿里占股为14.65%,又属于较高水平,在业务中属于比较依赖淘系的企业,也就在此背景下,最近被京东封锁,对于此时的申通颇有点雪上加霜的意思。

快递公司被强行站队已非首次,苏宁取得天天快递之后旋即被京东封杀,电商竞争越激烈,物流的强行站队将会越加频繁。

基于以上分析,我们再来分析阿里持续向通达系投资几种原因:

其一,通过增持,为通达系注入资金。

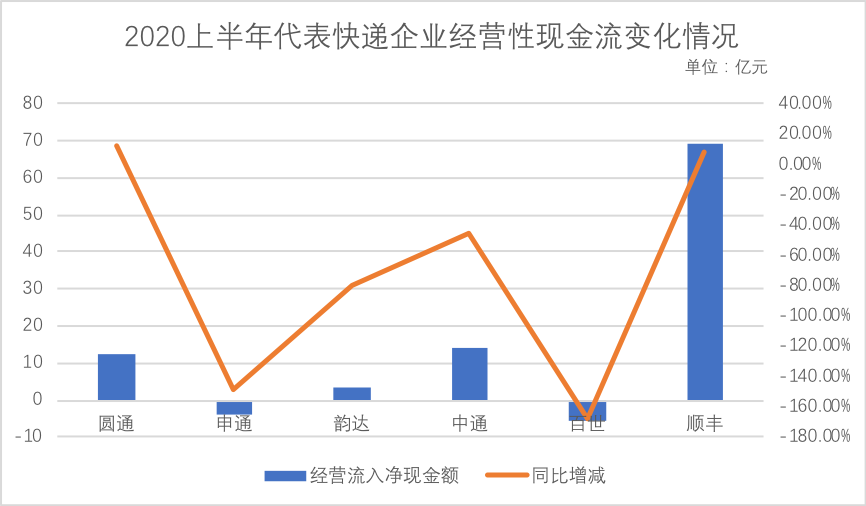

我们整理了2020年上半年以上公司的经营活动产生的现金流量净额情况,见下图:

受疫情以及持续采取的低价措施影响,通达系除圆通保持小幅的增长之外,其他企业的经营性现金流同比增长均为负值,在无法提供服务溢价之时,未来现金流情况不容乐观,阿里增持,无论对于市值管理的“故事性”还是直接投资金额,都可以一定程度上缓解企业的现金压力。

值得注意的是,申通在上述公司中的情况几乎垫底,阿里在接下来增持申通的可能性巨大,阿里此前与申通签订三年总行权价99.8亿元的购股权协议,大概也快要到继续协议的时候。

其二,对创始人给予套现机会。

此次阿里增持圆通,乃是直接购买控股股东股权,换句话说,阿里以66亿元代价让创始人“解套”,相较于圆通股价一贯表现,这个溢价还是是极为可观的。

通达系大多创立于上世纪90年代,属于苦干实干一批创业家的代表,其劣势也较为明显,在上市之后,开始追求个人财富的变现,缺乏长期奋斗的企业家精。

这也是阿里能够在企业中获得相当股份的重要原因,对百世的投票权甚至已经高达46%,企业家需要变现,阿里需要物流基础设施资源,支撑未来的发展愿景,一卖一买形成默契。

其三,物流快递业仍需加强整合,提高资源把控能力。

我们开篇提出如此疑问“为何菜鸟网络已经在持续输出技术和数据,还要投资呢?”,分析至此答案也基本清晰:虽然持续输出科技,也成为通达系技术的仰仗者,但由于互为独立公司,且创始团队已有“暖风吹的游人醉”的精神面貌,只靠技术输出,而不深度接入企业的重大决策,尤其是长期战略设定,其效率是要大打折扣的。

随着京东物流独立化运营的深入,顺丰向普通快件的迈进,以及出口转内销的极兔速递近来与拼多多的眉来眼去,淘系物流仍然需要加强整合力度,介入企业的重大决策中,以加速淘系电商的服务质量,提高电商竞争力,如深入仓配一体战略,整个物流基础资源,打破企业利益藩篱,阿里以资本介入,在决策层中提高话语权,目的也在此。

除韵达和中通之外,阿里对其他通达系均有较为明显的话语权,当然也不排除阿里会持续增持韵达和中通,解决利益和格局不同带来的执行效率差问题。

年初我们预测快递业将要涨价,这是以独立企业的ROE数据为参考得出的结论,言外之意为,企业若不涨价对未来市值管理将有负面影响,如今反思,我们只言中了一半:涨价确实对企业市值有正向关性。

但忽略了企业在阿里庇佑之下,可以仍然重复低价求规模的道路,而当市值不振时,又有阿里增持提高概念股价,轻视了阿里因素对企业决策的影响,值得反思。

不过我们也坚持认为:长期判断,ROE仍然是衡量企业价值的重要指标,通达系如果要改善市值管理能力,就必须走科技化道路,提高溢价能力,无论是自研还是仰仗阿里。