全国耗材集采箭在弦上,行业格局将发生怎样的变化?

耗材集采大幕已经拉开。

一年多来,有关耗材带量采购的政策频出。2019年7月底,国务院办公厅印发《治理高值医用耗材改革方案》,提出要完善分类集中采购办法。今年7月3日,相关部门发布冠脉支架带量采购相关方案征求意见函,冠脉支架成为首个国家级集采品种。耗材全国集采已经箭在弦上。

回望二十多年来的中国医改,医用耗材和药品的合理价格一直是一道困扰着改革者们的难题。这中间,无论是患者、医保,还是医院、医药和医械企业,要在一套方案中能最大程度上兼顾各方利益,并找到平衡点,无疑是极难的事。要知道,每一个政策或规定中的细则,都可能对行业产生巨大的影响。也正是如此,围绕医用耗材和药品价格的拉锯战几乎贯穿了整个中国医改历程。

事情正在迎来转机。2018年3月,国务院机构大改革,顶层设计出台。同年5月,国家医保局正式挂牌办公。众所周知,在以前的体制里,医保资金的监管分散在四个部门的手里:城镇职工、城镇居民的医保由人社部管理,新农合由卫计委管理,医疗救助由民政部管理,而医疗服务和药品价格管理在发改委。国家医保局的成立,不仅可以使医保基金得到充分的管理和调控,还可通过超级支付方的身份去做推动行业变革等一系列事情。

手握百姓医药卫生支出的“钱袋子”,国家医保局决定要砍去医用耗材和药品价格中的“水分”。首先动刀子的,便是药价。从2018年开始,国家医保局先后主导了“4+7”、“4+7扩面”、“第二批药品国采”、“第三批药品国采”四次全国性药品集采。

效果是显著的。以今年八月的第三批国家药品集中采购为例,其共产生拟中选企业125家,拟中选药品品规191个,平均降价53%,最高降幅在95%以上,有的药品甚至降到了几分钱一片。

有了药品集采在前,耗材全国集采也提上了日程。一场关于中国医疗行业的新变革序幕,正徐徐拉开。

地方版耗材集采先行,效果初显

“长期以来,欺诈骗保、药品耗材价格虚高吞噬医保基金、过度治疗造成的‘微浪费’等,这些看似平常、‘蚂蚁搬家’式的行为积少成多,对医保基金造成了严重侵蚀。”

今年6月,国家医保局局长胡静林在深化医疗保障制度改革培训班上的讲稿《让改革成为医保旗帜最鲜明的底色》在互联网上广为流传,讲稿内容对药品和耗材价格虚高的问题再一次敲响了警钟。

为了应对这一现象,国家医保局从成立之初便肩负重任,从药价先切入,通过集采取得了部分药价超9成的最高降幅,坚定了有关部门以带量采购为主要抓手,推进医改的决心。

在药价方面取得丰硕成果后,耗材集采的推进也在不断加速。截至2019年12月31日,已有13个省市落地高值耗材带量采购方案。安徽、江苏两个省份率先试点,其中江苏已进行了三轮带量采购;山西、山东、辽宁、甘肃、湖南、云南、重庆、海南等也先后开展落地探索;京津冀3省市建立以京津冀合作为基础的北方采购联盟,形成“3+5”联合采购新模式……

与药品集采的结果相似,地方版的耗材集采也取得了不错的效果。比如从2019年7月安徽省带量谈判议价工作完成情况来看,该次谈判骨科脊柱类材料总体平均降价53.4%,单个组件最大降幅95%;人工晶体品类总体平均降价20.5%。按2019年上半年全省骨科脊柱类和人工晶体类产品网上采购额测算,两类产品年节约资金分别约为3.7亿元和0.3亿元。

集采的核心是以量换价,因此能否让医械企业大幅降价的关键点在于是否有足够的采购量。在这个基础上,目前可以称得上耗材带量采购项目的,主要分为省级、联盟、市级三大类。

省级采购是指省级层面组织的带量采购工作。目前,安徽、江苏已经进行了耗材的带量采购工作。从中选结果来看,两省首选的品种均为采购金额较大、临床使用较多、竞争性较强的高值耗材品种。

市级采购是指市级层面组织的带量采购工作。比如8月23日,无锡市医保局组织全市40家二级及以上公立医院组成的采购联盟,和23家医用耗材厂商“砍价”,最终4个品种平均降幅48%~61.2%,主要涉及透析液、医用高分子夹板、中心静脉导管等低值耗材。

联盟采购是指跨区域团购,包括省内市级联盟,以及跨区域省级联盟。例如,7月25日,青岛、淄博、烟台、潍坊、威海五市药械联采办印发《青岛-淄博-烟台-潍坊-威海公立医疗机构药械联合采购议价方案(试行)》,拿3000多万个输液器、留置针、预冲式导管冲洗器等低值耗材进行“以量换价”,最终获得60.93%的平均降幅。

从采购品种来看,省级层面的探索以高值耗材为主,而市级则以低值耗材为主。无疑,省市级各自的采购方式分工较为明确。

耗材集采的“三座大山”

为什么最先推进国采的是药品,而不是医用耗材?这与医用耗材集采面临的复杂性有关。其中,横亘在面前的“三座大山”是主要的因素。

第一座“大山”是医用耗材没有通用名,而这缘于耗材种类繁多、规格多样、型号复杂等特点,使得医用耗材目前尚未形成国家统一的编码标准。第二座“大山”是医用耗材的市场更加分散。第三座“大山”是绝大部分医用耗材只能在医疗机构使用,使用人员水平直接影响医疗效果。

形成“三座大山”的原因主要有三个。一是由于耗材的监管体系复杂,部分产品由省级部门审批,导致耗材规格较为多样,缺乏统一的命名规则,从而出现了一些同名异物或同物异名的现象;二是由于医用耗材本身具有研发周期短、更新换代快等特点,导致现行耗材注册批件中规格型号数量异常庞大;三是耗材的使用,特别是高值耗材的使用具有一定学习门槛,对医护人员的能力有考验。

“药品全国集采能够迅速推进的重要原因是药品的一致性评价十分成熟,而耗材一致性评价目前还未落地。”行业相关人士告诉动脉网。

针对以上问题,相关政策在不断推进与完善。2019年6月,国家医保局印发《医疗保障标准化工作指导意见》。《意见》指出,2020年将实现高值耗材全国性的统一编码,终结耗材“名号众多”时代。同年8月,国家医保局发布的《国家医疗保障局对十三届全国人大二次会议第6395号建议的答复》指出,国家卫生健康委将配合相关管理部门建立耗材一致性评价机构,耗材也将拥有与药品同款的“一致性评价”。

耗材国采“发令枪”已响,剑指冠脉支架

首批国家级高值耗材集采,将从冠脉支架入手。

今年7月,国家医疗保障局医药价格和招标指导中心发布了关于委托开展《国家组织冠脉支架集中带量采购方案(征求意见稿)》征求意见函。在首批国家级带量采购中,本次集中带量采购标的为冠脉支架产品,应经药监部门批准获得有效医疗器械注册证材质。

本次涉及的材质为钴铬合金和铂铬合金,载药种类为雷帕霉素或衍生物,药物载体涂层性质为非聚四氟乙烯的冠状支架。国家组织高值医用耗材联合采购办公室负责拟定具体技术指标。

本次的采购周期为两年,协议期满后,由各省确定供应企业、约定采购量和采购期限。供求关系、技术水平、市场格局发生重大变化的,可通过竞价、议价、谈判、询价等方式,产生中选企业、中选价和约定采购量。

值得注意的是,在采购范围和数量上,本次带量采购是目前有过的最大的采购联盟。方案提到,2019年冠脉支架使用量超过1000个的公立医疗机构、军队医疗机构均应参加,其他公立医疗机构、军队医疗机构、医保定点社会办医疗机构按照所在省份安排自愿参加。已开展该类产品集中带量采购且尚在合同期内的省份,可不参加。

在约定采购量比例上,参与联盟采购的医疗机构根据2019年采购量申报总采购基数和各产品采购基数(不含不锈钢支架)。按总采购基数的80%约定采购量,且保证每个中选产品采购量不低于申报采购基数的80%。

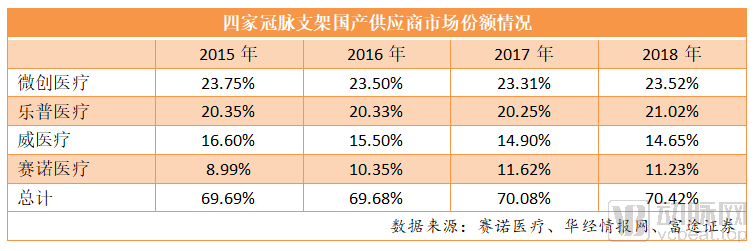

根据富途证券整理的数据,截止目前,冠脉支架的国产替代率已达70%,冠脉支架的技术壁垒相对更低,但行业规模大。现阶段第二、三代的冠脉支架的占比高达99%,竞争格局趋于稳定,市场集中度也稳步提高。

目前,在冠脉支架领域,国产的主要供应商有四家,分别是微创医疗、乐普医疗、吉威医疗和赛诺医疗。其中,微创医疗的市场份额最高,处于冠脉支架的龙头位置。乐普医疗与吉威医疗的市场份额紧随其后,相差不大。值得注意的是,赛诺医疗的产品全是不锈钢材质,不符合采购条件,其他三家公司都符合条件的主力产品,均有参与集采的资格。

“割肉”效果明显,集采将对行业产生哪些影响?

从目前医药国采的结果来看,集采这把“刀子”对企业的“割肉”效果十分明显。但市场也开始担忧未中标的企业因没市场而无法分得“粥”喝,部分企业尽管中标最后也会因“大放血”导致的利润微薄而倒下。因此,通过集采形成的降价机制能否长效运转并复制呢?

首先要明确的是,带量采购的目的是为了挤出耗材价格中虚高的销售和推广费用,医械企业最终承担的价格降幅是渠道的利润空间,如果渠道利润空间较大,对于研发生产企业的影响则较小。

在耗材中,高值耗材的占比为62.50%、市场规模约1060亿(2018年数据)。由于价格高昂,高值耗材给患者造成的经济负担更重,给医保基金带来的压力也更大,也一直是政策与社会关注的焦点,国采对高值耗材发力也是基于此。

不可否认,高值耗材因技术含量、临床价值和管理成本等“高价值”部分导致的价格“实高”外,其还有“虚高”的成分,主要有以下三点。

一是价格形成机制不合理。与药品相比,医疗器械的销售更加依赖经销商,器械流通市场的竞争环境更加散乱。例如从医院终端价来看,由于器械的种类和规格较多,很难形成统一的招标采购价,不同的器械品类出厂价和终端价之间的差价不同,目前器械两票制也没有全国严格执行,为流通环节预留了较大的操作空间。

二是医保支付的相关政策缺乏。因为医疗器械的品种多样、原材料不一,所以难以进行系统的归类和对比。我国的医保付费主要是按照项目后付费支付,没有推出医用高值耗材的报销指导目录,也成了高值耗材滥用的原因之一。

三是医院管控意愿不强。医院和医生愿意使用高值耗材,一方面由于高值耗材技术含量和质量水准相对较高,另一方面,高值医用耗材的使用一定程度上为医院带来利益,补偿了过低的医疗服务项目价格。因此,医院的管控意愿不强。

对于耗材带量采购全面推行后会对行业带来怎样的影响,或许能从药品国采中窥得一二。从药品4+7经验来看,三家获得中标的企业将共享全国60%到70%的市场,未中标的中小企业将被彻底边缘化。这导致的结果是随着时间的推移,规模小、创新能力差的企业若不积极寻求转型,很容易被市场淘汰出局。

不仅如此,耗材带量采购常态化后将逐渐淘汰过剩产能,而国内创新能力强的头部企业,将以更大的市场份额换取更加突出的优势。产业的集中度将会进一步提升,行业“马太效应”便会加速显现。

“耗材国采会对于器械厂商的成本管控提出新要求,经销商的利润空间因此受到挤压。为了保持可持续发展,经销商应当合理配置产品管线,更加贴近临床,逐步承担培训、售后等工作,增加与厂商黏性。此外,深耕某领域或某科室、对于临床新技术更敏感的经销商,将会有更多机会。”青桐资本投资总监田丰告诉动脉网。

从趋势上看,大型且创新能力强的企业会通过以价换量,独享市场份额,中小型企业由于利润和降价空间有限、产能受限,无法与大型企业抗衡,生存受到威胁,行业集中度得到提升。

行业将重新洗牌,企业该如何应对?

前有药品全国集采对行业进行的重新洗牌,对于即将开始的耗材全国集采来说,经销商、器械商必须在控费之下,重新思考自己的定位与发展方向。

首先,对于经销商来说,特别是中小型的经销商,一旦失去了带量采购涉及的耗材品种后,就不得不转向其他政策还未覆盖的耗材品种,而这导致的结果是转换耗材品类的时间与渠道成本的升高,尤其是高值耗材带量采购的方向很有可能是未来通过医保局的平台进行销售。一旦到这个时候,过去存在的企业返利与耗材价差将不再存在。对于经销商来说,数字化的物流与后端服务或是以后的出路。

再者,对于耗材厂商来说,如何做出低价高质的产品是当前创新的重点。在这个时间点上,要么拿下区域超过70%的耗材品类,要么从这个品类中出局。而从长远来看,厂商依然需要寻求产品的“质变”,加大产品的研发力度,在创新上、医用价值上寻求更多的增量。

最后,对于创新型的高值耗材企业来说,在产品研发上需要更多考虑竞品的优劣势,做出具有创新性、有差异化的产品,防止进入“获批即死亡”陷阱。

随着耗材全国集采的临近,这场关乎中国医疗行业的新变革将不断深入。有药品国采的经验在先,耗材企业必将迎来新一轮的洗牌和重塑。对于部分企业来说,可能会顺势扩大市场份额,取得快速发展;但对于另一部分企业来说,可能遭受的是毁灭性的打击。

但不管怎样,行业格局重塑之后,未来更具性价比和更符合临床需求的医用耗材,特别是高值耗材将越来越多,而这对行业都是正向的促进。正如凤凰涅i谩⒃』鹬厣?谎??牟男幸狄步??葱碌拇禾臁