复盘商战:如何跳脱品牌创建中的误区?

图片来源@视觉中国

过去两年,是新品牌乘风破浪的机遇之年。

但短期内能走出来的依然是少数,对于更多的玩家来说,渠道、媒介等外部环境的剧变,在带来机遇的同时,也意味着更多的坑。

在品牌这条长期道路上,如何避坑已经成为一个极其重要的命题。

近日,在新浪潮品牌俱乐部会员活动中,麦肯品牌战略总监张琰结合大量的案例,从战略和战术两个层面,深度分享了消费品牌在发展过程中的几大常见误区,以及跳脱误区的重要法则。

张琰拥有10年品牌管理经验,曾任特劳特高级战略顾问,打造瓜子二手车、郎酒等经典案例,后于麦肯主导欧丽薇兰、光明乳业、创维集团、阿里速卖通、陆金所等企业的品牌战略升级与新业务打造规划。

“在创建品牌的过程中,比起做对一件大事,发现并提前规避十个失误,后者的难度系数更低,且对品牌同样有很大帮助。”

他认为,在现代的经营体系中,品牌误区是一个大概率事件。同等条件下,只要能避免失误,就能比大部分品牌做得好。

以下为分享内容:

大家好,很感谢浪潮新消费的邀请。

中国正经历着品牌导向的企业转型阶段,我本人比较幸运,在过去的10年里赶上了这股品牌化的大潮,累积了一些实践经验和观察,借今天的机会跟大家分享一下。

之前晓军(新浪潮创始人)有跟我谈过,说想做一期关于品牌升级的分享,但在日常工作中,我发现企业广谱诉求不是考虑如何升级(毕竟这更像是大品牌的专属问题),反而是如何做到少走弯路。

所以,我们今天的主题是如何跳脱品牌创建中的误区,整体上会分成三个部分:

第一,为什么会有误区?

第二,品牌常踩的雷区汇总。

第三,我们要跳脱这些误区的法则。

一、为什么品牌误区是大概率事件?

1、最大的误区:品牌成功创建=完美避开误区

为什么会有误区,先请大家看一张图:

这些算不算是品牌?答案是显而易见的,从认知的角度来讲,它们是消费者都知道的大牌。

但如果我们换一个视角去看,就会发现一些端倪。

比如在纸巾领域里,清风2019年的营收增速低于整个中国纸巾市场的增速;或者在传统餐饮里,汉堡王跟麦当劳都是做汉堡起家的,但它们的全年营收差得很远。

同样的现象,在很多不同的快消品领域都存在。比如酸奶领域里的安幕希跟莫斯利安、茶饮领域里的喜茶跟乐乐茶……

从常规的理解上,上面的都是品牌,但它们的发展速度有快有慢,而这种速度上的差异可能就会影响品牌在未来的高低。

它们在自己的领域里都是让人尊重和喜欢的品牌,但仍然难免出现低于预期的表现。为什么?

不一定是因为对手更强,而可能是因为它们自己犯了一些错误。这就是我今天想跟大家探讨的一个核心问题。

其实最大的误区,就是当品牌取得了一定的成功之后,团队很容易就会陷入一个自我假设,理所应当地觉得自己做的不错,已经避开了所有的误区。

带着这样的假设,你的品牌在未来大概率还会踩中很多坑,除非品牌已经实现了合法垄断,即品类代言。

今天有多少品牌能够真正意义上做到像可乐、红牛那样代言了整个品类呢?

99%的品牌还在追求这个终极目标的路上,所以对创业者而言,品牌是一个动词,是一个持续创造的过程。

我们能阅读到大量的品牌理论,都是在输出品牌是什么。

无论是奥格威“建立品牌形象”或定位倡导的“一词占据心智”,不可否认理论本身的合理价值,但也提醒创业者容易将“品牌”理解为“一个结果”,而非“一个过程”。回过头来看,我们探讨的重点应该是:怎么样去达到这条路。

2、底层逻辑:内部视角VS外部视角

在这条路上要做的事情有很多,但比起做对一件大事,我们规避十个失误的难度更低,且对品牌同样有很大的帮助。

因为做对一件大事,在战略上需要方方面面的思考,要配合天时地利人和。

但从别人的失败或成功中复盘经验,发现并提前避开十个失误可能,就能够在创建品牌的过程中走一条更顺的路。

对企业而言,现在是否已经做成一个品牌并不重要,重要的是我在接下来的路上要怎么避免失误。

只要将失误概率最小化,在运营层级跟竞争对手比起来都不弱,就很有可能获得比对方好的阶段性成果,当你没有走错而对方误入歧途时,你在竞争中已经开启加速模式

因为在现代的经营体系中,品牌误区其实是一个大概率事件,这里有个底层逻辑:

即很大程度上取决于当我们在思考品牌的时候,到底是内部视角还是外部视角?

做企业的都习惯以企业的经营视角去看待问题,思考的起点是将企业作为竞争单元。

比如以“益海嘉里或GM(通用)”为基点看待品牌创建。

带着这样的视角去看待经营,很容易会过度关注所谓的增长和利润率,即企业发展得比别人更大、更快等

从泰勒的科学管理到德鲁克的知识管理,再到波特五力竞争模型,都从不同维度回应企业的增长和利润问题,这无可厚非。

但德鲁克晚年也提到一点:企业的经营成果在企业外部,企业内部只有成本。

这里的逻辑在于无论企业做研发、建渠道、扩团队等动作,虽然会带来营收和利润,但无疑要先投入成本的,而非“空手套白狼”。

只有当企业的外部顾客认同企业的时候,企业内部的成本才能够被消化掉,即外部市场认购,进而带来收益,对冲内部成本,使企业经营达到一个有序的状态。这里的外部认同是什么?其实是品牌。

对于一个顾客来讲,他不会说我选购通用或益海嘉里公司,而是买汽车我选雪弗兰;或者买橄榄油选欧丽薇兰。

所以在品牌创建的过程中,我们应该从外部的视角出发,思考用户是如何形成消费、如何作出选择的,以及品牌今天所做的这件事,是不是有足够的竞争差异?

如果用内部视角去思考,就会陷入一个词,叫“我想”:我想做什么业务,利润会更高、增长会更快。

但从外部视角去思考的话,应该是“他想”。也就是用户怎么想,竞争对手怎么想。如果竞争对手已经做的很好了,我根本没有机会,这个“他想”就会阻挡“我想”。

现在的问题是,大量的创业家也是用内部视角在思考。

去看一眼2019 Interbrand公布的中国好品牌榜单,你会发现上汽和广汽也在里面。但从消费者的角度来理解的话,它们一定不是品牌,而是企业。

连如此权威性的机构也是这样思考和归类,更不要说大多数的创业者了。很多人还是混淆了企业的视角和品牌的视角,这两者是很不一样的。

案例:长虹电视之殇

举一个例子给大家:长虹。

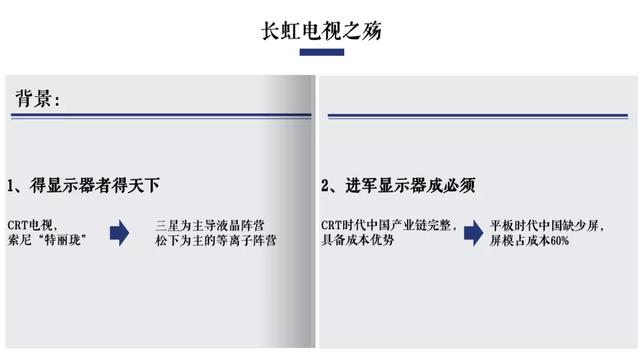

电视机这个品类的发展一直有赖于“显示器”这个部件。最早索尼通过一个叫“特丽珑”的技术,称霸了全球的电视机市场。

后来,随着家电行业硬件的更新变得越来越快,电视进入平板时代,液晶显示、等离子显示纷纷登场,并成就了如三星、松下等霸主,而索尼的光环就渐渐地退了下去。可以说,得显示器者得天下。

回过头来看中国,在以特丽珑为主的CRT电视时代,因为CRT在技术上复制门槛较低,中国电视机厂商通过低成本跟进获得生存。

但平板时代推翻了一切,中国厂商当时面临等离子和液晶技术上“缺失”,所有显示屏需要进口;

而显示屏又占据电视成本60%,使得国内所有电视机企业长期停留在“整机组装”困境,对后续发展无疑是重大隐患。

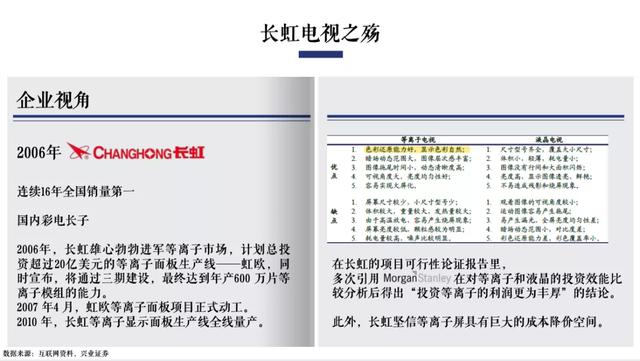

长虹在这个阶段,是国内彩电界的霸主,在2007年的时候已经是连续17年的全国销量第一。

面对平板时代的“自主研发”诉求,国内电视长子长虹面对一个拐点,究竟是选等离子还是选液晶。

丛当时的技术参数看,等离子电视的色彩还原能力和画质都比液晶电视要强。

长虹还请摩根士丹利做了可行性论证报告,比较等离子和液晶的投资效能,发现投资等离子的利润会更加丰厚,而且等离子在未来具有很大的成本下降空间。

所以,长虹得出了一个结论:如果ALL IN等离子的话,无论是市场认可,及后续利润都前景可期。

从2006年开始,他们投入超过20个亿进军整个等离子面板市场,可以说配置了最强兵力。

长虹押宝等离子的逻辑是什么?就是因为他们用了企业内部视角来思考问题。但如果我们从【用户】和【竞争】的视角来看:

首先,等离子并没有成为消费者的主流选择。当时不管是全球还是中国,液晶的销量都比等离子的要高。其次,价格才是用户选择电视机时最重要的考量因素。

当时等离子电视受制于技术,只能做40寸以上的大屏。但液晶电视很快就突破了这个限制,可以做小尺寸。而电视60%-70%的成本是取决于显示器的成本。

所以,即使等离子电视在未来有很强的成本下降空间,但对比液晶它还是太贵了。

第三,消费者并不清楚技术层面的价值,这点其实受竞争牵引的。

液晶电视的玩家通过大量营销战,让消费者认为液晶电视的画质更好,而且更节能。事实上,这些都是等离子的优势,而不是液晶的优势。

即竞争整体营造出“液晶更好”的氛围,对普通消费者而言,很难用肉眼分辨性能差别,最后更容易受上述氛围牵引,促成购买。

如果从企业内部的视角来看,能带来丰厚市场回报的,肯定是事实上更好的等离子。

但是,用户当下的偏好是什么?选择逻辑是什么?品类有没有可能被竞争影响,造出一个更趋势性势头?这才是回答战略选择的关键。

通过这个例子我们可以发现,品牌视角和企业视角是很不一样的。

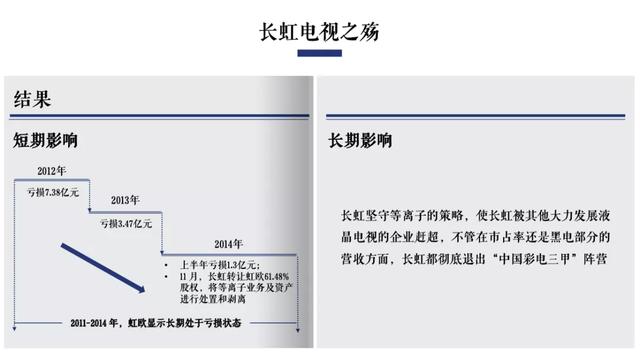

结果大家也都知道,长虹从2012年开始每年亏几个亿。当它坚守等离子的时候,别的企业都在大力发展液晶。

最后不管从市占率还是营收上,长虹都彻底的退出了彩电三甲,在不到10年的时间里从“连续17年全国第一的霸主”到“沦为二线”,错失品牌大势。

二、品牌常见的误区有哪些?

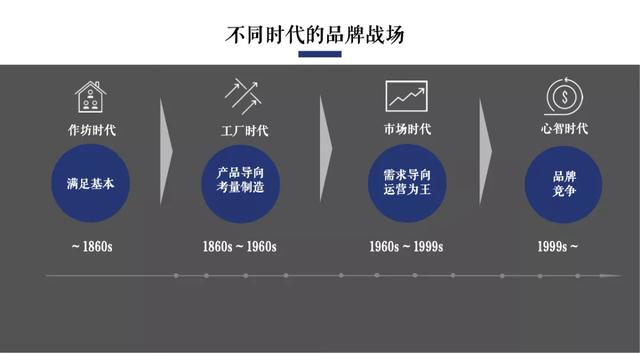

要知道品牌创建中的误区是什么,就要先理解品牌是在什么地方打仗的。这跟时代有关,整个品牌的战场是随着时代的变迁而不断变化的。

最开始的作坊时代,都没有品牌,大家一人一个织布机就够了,为的是满足一个基本的需求。

然后是工厂时代,只要保证产品能生产出来就可以。

再后面是市场时代,大家都在渠道里面拼杀,比如TCL和长虹吃的都是这个阶段的红利。

今天,品牌的竞争已经进入到心智时代,我们要实现心智预售,在消费者到终端之前,就在心里选定了你。

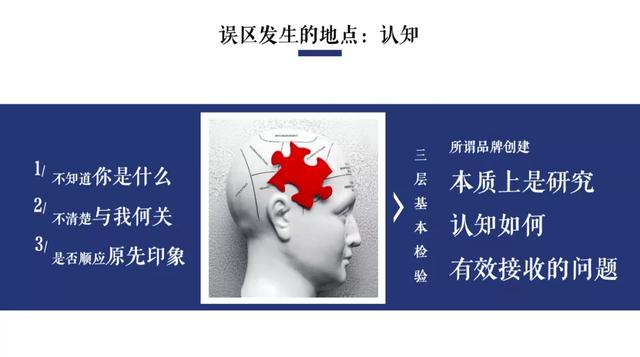

既然品牌今天打仗的战场是在心智,那品牌的误区肯定就是在通往心智的那条路上。这条路上会出现哪些问题呢?

第一,消费者不知道你是什么。

比如娃哈哈的富氧水。消费者其实不知道什么叫做富氧水,是我缺氧了,所以需要一瓶给我带来更多氧气的水吗?

第二,消费者不清楚你跟他有何关系。

在2008年中国好声音的决战之夜,优信二手车大概花3000万投了一个广告,全片的内容就是一直在重复“上上上上,上优信二手车”。

我可能知道你是一个买卖二手车的地方,但那又怎样呢?跟我有什么关系?

第三,是你是否顺应了消费者原先对你的印象。

比如在早些年,我们会看到很多人把纸巾做成彩色的,觉得更好看。但其实有一个很大的隐患,就是不符合消费者对它原有的印象。

以用户的视角去想,我们就觉得纸巾应该是白色的啊,是白的我们才会觉得这个纸巾本身就是干净的。所以彩色纸巾注定没法变成一个非常大的品类。

再举一个例子,如果现在有人送你一个碗,两个碗都很漂亮,从材质到到工艺都一样。翻看碗底的品牌Logo,一个是双立人,另外一个是TOTO的。

有人会去选择TOTO的那个碗吗?大概率是不会,因为这不符合原先的印象,我们都知道TOTO是做卫浴的。

对于品牌而言,这种认知管理的误区轻则导致浪费了资源,比如优信二手车那3000万就全打水漂了,重则导致要退出市场;

比如娃哈哈的富氧水,即使它还能存在,也只是一个边缘化的产品,远没有成就一个新品类。

下面我们来看一下几类常见的误区,我会分战略和战术两个维度阐述

1、不同阶段品牌的战略误区

当我们谈到战略的时候,我希望大家先理解一个概念:就是品牌的战略跟阶段有关,不可能所有的品牌都是用同样的战略。

所以在战略误区这里,我会再分成三个部分。

(1)领导者:多元化的取舍难题

领导者经常会犯的错误是什么?

第一,进入一些非关联的品类。这跟母品牌的多元化发展有关,是很多领导者也会去做的事情,但往往会偏离消费者对其既有认知。

比如茅台做啤酒,虽然也在整个酒的大行业之中,但啤酒跟白酒有什么关系吗?茅台的定位是国酒,做啤酒就是偏离了既有认知。

格力手机也一样,本来是做空调的,消费者不会认为其手机同样出色,自然会忽视此类业务。

第二,横跨关联场景。在这个过程中,可能会忽视专家品牌。

比如创维是电视机的,对应的是客厅、或者说整个家庭生活的场景。所以他们很自然地去做了洗衣机和电冰箱。

但这里面有一个问题:在洗衣机和电冰箱领域,其实都有更专业的品牌存在。

小米也是一样,他们在整个生活场景的跨品类做得很不错,也找到了一些细分赛道里的机会。

但当年他们进攻插座这个品类的时候,这里面有一个非常强的专家品牌,就是公牛,他们是没有办法横跨过去打公牛的。

2015年小米出过一个49.9的插座,相比同类产品有10元-15元价格优势,公牛迅速复制了一款类似产品,价格便宜一块钱,聚划算首发,7小时卖出5万组,很好地拦截住小米的竞争。

所以,哪怕你在别的领域已经做的非常好,是一个非常强的领导品牌,你在进入关联品类的时候,也要考虑有没有一个专家级的品牌存在。

第三是缺乏自我攻击,导致往后只能被动地响应外部竞争。

前面两个问题是母品牌做了过多的多元化发展,而这一点相反,问题是母品牌在多元化这件事情上过于保守。

比如立顿,从当年“中国7万茶企都不如一个立顿”的地位,到今天被迫由联合利华剥离出去,其中也暗含集团对其颓势的担心。

立顿包装茶饮这个品类跟雀巢速溶一样,都面临着大量新型的竞争形势,比如说近两年很火的新式茶饮,这反映消费者在选择上出现了一些新的变化。

立顿曾经做的那么好,如果在那个时候他们敢于自我攻击,做一些单焦点,多品牌协同的事情;

比如借助子品牌开设新式茶饮店,又或即使不设新品牌,拓展类似TWG精品茶饮现制店机会,强化整体认知,市场也会对他们有更多的期待。

这类原先的领导者出于对多元化的片面理解,即“不做不错”,殊不知不做多元化,一旦竞争形势发生巨变,又会陷入被动响应甚至被时代抛弃的困境。

(2)跟随者:不要一味陷入跟随

说完领导者,再聊聊跟随者,也就是第二或者第三的品牌最容易犯的误区。

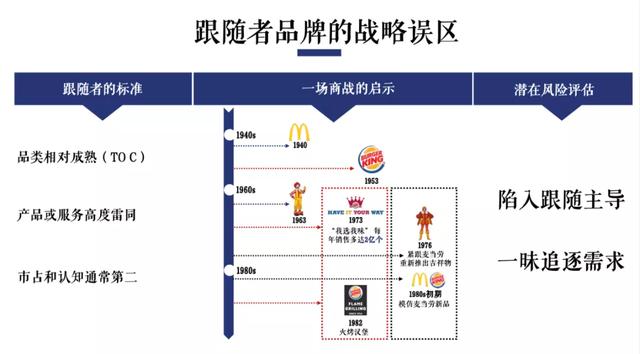

以起于美国上个世纪80年代的 “汉堡战”为例,当时有两家汉堡店在PK。

第一名是麦当劳,成立于1940年,通过借高利贷的方式快速扩张,把自己和汉堡画了一个等号,整个连锁管理流程也被很多商学院拿去学习和研究。

跟随者是谁?就是第二名的汉堡王。对于汉堡王来讲,麦当劳已经排在我前面了,要怎样去反超他呢?

在1963年的时候,麦当劳推出麦当劳叔叔,通过这个IP的打造,使整个麦当劳的业绩更进一步的提升。

汉堡王看到这个机会,觉得IP打造对他们来说也是一个很好的方法。所以就重启和升级了小国王的IP形象,并且为此花了600万美元。

但结果发现毫无意义,因为麦当劳的成功不是因为推出了麦当劳叔叔,而是在很早期就已经建立了麦当劳等于汉堡的消费认知。

推IP只是一个锦上添花的事情,即使不做,也不会影响到麦当劳的营收和发展。

但跟随者会很容易陷入,不断跟进领导者动作的境地。

汉堡王觉得搞IP不成,又想了另外一计,他们通过分析,发现麦当劳最强的点就是他们的流程特别的标准化,所以出餐非常快。

但标准化也意味着消费者没有选择想吃什么汉堡的权利,只能选择固定的汉堡套餐,这是一个可以攻击的点。

所以他们就推出了叫“我选我味”的战略,跟消费者说,你可以在这里按照你的想法加咸菜、浆汁、牛肉什么的,全都可以自己选配。

这个战略很好,汉堡王很快就收获一波新的消费者。但好景不长,随着企业管理层的更迭,加上其他的因素影响,“我选我味”并没有被坚持下去。

到了第二年,麦当劳开始去做一些多元化的产品,推出炸鸡、奶酪、还有很多关联的产品。

汉堡王再次效仿他们,跟消费者说:当麦当劳有更多选择的时候,我们也一样。

但这有没有效?显然是无效的。所以业绩迟缓又让汉堡王更替了一批管理层,其中就有一位真知卓见的CEO

这个CEO对麦当劳进行了全盘的分析,发现对手有一个弱点:麦当劳的汉堡跟市面上大部分的汉堡一样,都是油炸出来的。

所以,他提出“烤而不炸”的概念,并且围绕着“烤而不炸”做了大量的品牌宣传,告诉大家汉堡王的汉堡是用火烤出来的。

在这个新的差异化下,汉堡王获得了差不多10%的营收增长,而同期的麦当劳只有3%。

作为一个跟随者,汉堡王是不是一个很强的品牌?是,这是毋庸置疑的。但跟随者最容易犯下的错误是什么?就是一昧地跟随主导者。

跟随者一旦陷入跟随,就永远没有办法超越领导者。

说白了,跟随者的战略,从来都是由领导者决定,跟随者应该想的不是如何做一个更好的老二,而是怎么才能做出与众不同的第一。

(3)新创者:瓶颈多半源于定位

新创者最容易出现的问题是什么?

首先就是定位。大家如果经常乘飞机的话,会看到飞机上有一个杂志广告,叫做“凉露,吃辣喝的酒”。

他们这个定位是成立的吗?即使成立,它的价值回应得清楚吗?

假设消费者明白凉露想要表达的是什么。

但这种定位本身也是存疑的,顾客在吃辣的时候,不可以喝啤酒吗?啤酒不是吃辣喝的酒吗?或者对女生而言,RIO不是吃辣喝的酒吗?

这种价值回应的不清,往往会导致新创者进入一个品牌创建的误区。

市场终会回答一切,前段时间,他们的售价从原来的35块钱变成了18块,腰斩了,有兴趣的朋友也可以搜搜他现在的销量。

第二个瓶颈是市场机会。

很多时候,定位的确立是跟市场机会有强关联的,定位一定要去对接一个大的市场机会。

这里我举两个例子做对比: 皮爷咖啡和星巴克。

美国曾经有一段时间实施禁酒令,以至咖啡的消费变得很大。

但随着越来越多的玩家进入咖啡市场,大家开始打价格战,整个咖啡行业的价格也在往下走,很多商家甚至用廉价的咖啡豆冲水来招待顾客。

所以这波咖啡的消费浪潮只持续了一段时间,就渐渐的萎缩下去了。

当时,皮爷这个品牌看到了一个机会:你们都在做很烂的咖啡,那我就做精品咖啡。

当时星巴克也是其中一员,即模仿皮爷,早期做精品咖啡,但他发现了一个很有意思的事情:

即大家对拿铁(即加了牛奶的咖啡)接受度会更高,正是因为看到这个机会,星巴克主打“拿铁”,把自己从精品咖啡的定位迁移到更广普需求的定位上。

通过拿铁这样的产品,在扩大口味接受的广度之后,也使原先单人咖啡量增加(毕竟一杯拿铁是撑不了一天的),从而实现更多咖啡消费(背后是人群增加与频次增加),让星巴克面向的市场机会一下子就变大了。

这里给大家的启示是什么?如果你一直聚焦在一个非常小的市场机会上,可能就要调整定位,把它对焦到一个更大的需求上,会助力你做大品牌。

第三个瓶颈跟战略配称有关。

我讲一下沃隆的例子。大家应该都吃过每日坚果,这个细分品类其实是沃隆最早推出来的。

但他们没有配置足够的配称和兵力去做,导致三只松鼠、洽洽等其他大品牌以大资源大投入的方式压进,不管是渠道还是媒介,我们看到后两者的概率要远远大于沃隆,收割了沃隆开创出来的成果。

这是新创品牌非常容易犯的战略误区,觉得自己已经找到了一个很好的点,但又没有准备好,没有做好的运营和资源的配称。

消费者不会管沃隆是第一个做的,甚至他们都不知道这个品牌,因为洽洽或者三只松鼠已经提前拦截了用户

2、最常见的战术误区:偏废运营

下面我们再看看战术层面有哪些误区。

在整个品牌创建的过程中,大家对战术的理解有很多,也有很多运营层面上的东西。所以我只提自己的几个观察。从整体上讲,大家最喜欢犯的误区叫“偏废运营”,意思是过度地放大某个战术中的价值,以偏概全地去运营品牌

(1)营销与传播:不要假设创意万能

这个时代非常喜欢强化创意和设计。对此我举双手赞成,但我们要理解它不是万能的,或者说要承认它的效用边界。

从创意本身来讲,满分10分我可以打9分。在一段时间之内,这个创意非常好的刷新或激活了认知,带来了一波新的成长。但它在品牌创建上的价值是什么?

Timeberland作为一个户外休闲品牌,通过这条片强化了其自身的品牌历史资产,是一个踢不烂、防雨、防风、防水的靴子。

但品牌方没有意识到:自己并不在无争地带,即没有从根本上告诉消费者,我做到的东西是别人做不到的。

Timeberland的对手是哥伦比亚和The North Face,如果大多数人认为这两位对手“在户外防护性能上”并不弱,Timeberland究竟该回应什么?

有意思的是,就在这个刷频级传播发生的同年,数据显示Timberland整体增长幅度基本持平,同比甚至是下滑的,而两位对手却增长很快。

这意味着品牌要思考创意服务于何种目的,刷屏是每个品牌主追求的效果,但能否从品牌建设的根源出发,即每次传播是否回应品牌当下的战略需要?

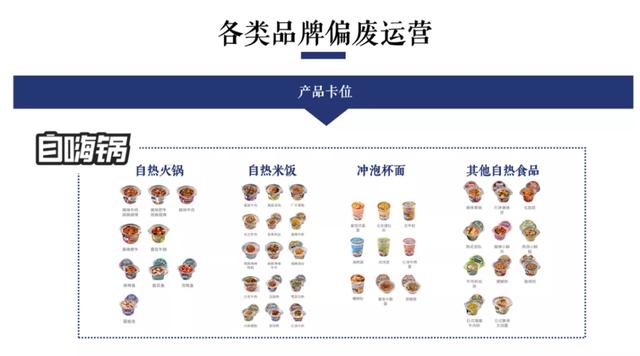

(2) 创建新品类:警惕过早产品卡位

第二个误区是在新创品类中,过早地产品卡位。在自热火锅品类里面,自嗨锅是一个做得非常好的品牌。

但如果去研究他们的产品系列,会发现大概有40多款产品。这是一个值得商榷的问题。

成熟品类中品牌商战经常出现价格卡位的现象,对手推一个价格段的产品,那我也推一个;新晋的品牌则通过不同的产品系列来卡位,把整个品类做完备。

但这里的问题在于:自热火锅是一个刚刚兴起的品类,暂时还没有给用户一个非吃该品类不可的理由。之前可能因为疫情有一些场景化的教育,让消费者逐步了解、尝试自热火锅。

但这个理由(或场景)并没有形成明确的消费逻辑,即用户还没有选择的自发原因和唯一动力,认知整体处于开创初期,非常容易偏航。

事实上,很多人在吃自嗨锅的时候,会发现并不是所有的产品都呈现一致性好吃,这恰恰与过多的产品系列有关,导致销量最好的只有火锅和煲仔饭;

产品矩阵出现了明显的二八效应,当你提供暂时不够完善的产品选择时,可能已经为品牌负面认知埋下伏笔。

对于认知还在创建初期品类与品牌,如果为了卡位而过早的推出一些在技术、口味上还没有成熟的产品,品牌甚至整个品类都可能会被限制。

(3)渠道建设:不要静态固守

今天的商业变迁涌现出大量渠道。有些企业什么渠道都进,社区团购来了就去社区团购,盒马来了就去盒马,但最后的结果却不太好,

加上渠道拓展成本也不低,于是很多品牌宁愿守旧,没有把握渠道转变带来的机会。

其实大可不必,提供两个参考原则:其一是结合品类属性和消费逻辑思考,其二是达成清晰识别,还得思考该渠道是否能承接这类消费的未来主场景。

这里我举一个以前服务过的净水器品牌来讲。

净水器这个产品具有家电属性,所以原来都是在国美和苏宁里售卖。但随着中国人对水健康意识的兴起,越来越多消费者选购净水器的逻辑发生了变化。

以前,大家都是在装修好了之后,才会去国美苏宁看净水器。现在消费者看家电,一般都是在装修还没完成的时候就搞定了。

当整个消费逻辑前移的时候,本质上是用户流向在发生变迁,渠道自然也会发生很大的变化。

所以对该品牌来说,不但要守着原来的家电卖场,还要主动拥抱建材卖场,比如去建材店、去进驻红星美凯龙等等。

每个渠道的生命周期都是有限的,要在一些适合自己的新渠道上回应新的消费趋势。如果一直抱着以前的渠道,肯定会出大问题。

三、跳脱误区的几大法则

最后,我想讲跳脱误区的简要法则。

1、战略上:与其更好,不如不同

战略上有一句话叫: 与其更好,不如不同。

这句话是什么意思?同样跟大家分享一个例子:Chipotle Mexican Grill。

它是美国排名前三的快餐,在1993年才创立的品牌。那个时候,美国已经有大量的快餐品牌,比如汉堡王、赛百味、麦当劳等等,很多标准都已经被建立起来了。

所以,当时能够做到前三的机会已经是很少了。

但他们洞察到了一个机会:巨头提供的都是工业化的快餐,那我就选择做非工业化的快餐吧。

这个非工业化的快餐不是像汉堡王说的“我选我味”,而是去做有机食材:

比如所有的牛羊牲畜都是散养的,不像KFC和麦当劳那样采用工厂式圈养的方式;所有蔬菜都是农民在当地自己种的,一切都围绕对食材的尊重展开。

大家有机会去美国的时候可以去考察一下,该品牌整个厨房是开放式的,而且连冷柜都没有,为什么?因为他们不做工业化的机器,所有食材也是到店了之后再去做加工,保证新鲜感。

他们用这样的方式重新定义了快餐品类,从战略上非常好地在消费者认知里创建一个新的价值:

将原属于高端餐厅的自然、有机食材带入快餐行业,重新定义了原有的巨头——即你们是工业化的食品,而我是自然养成的好食材。

得益于这一战略,帮助Chipotle在强手如林的美国快餐业,建立第三的位置

虽然该方向使品牌在2016年发生了食品危机,有一批人在那里吃了之后得了大肠杆菌。

但即使如此,他们也没有偏离原有的品牌战略,继续坚持。所以在那之后,后续股票和营收也回暖,且今年Q1的利润仍同比增长8%。

2、战术上:是否弱化或破坏战略

在战术上,品牌要不断地去审视自己。任何一个营销或运营动作,是不是在损坏品牌战略。

之前在服务瓜子的时候,发现一个很有意思的点:大家都知道瓜子定位是“直卖”,就是没有中间商赚差价。

如果大家有购买二手车的体验,就会知道国内二手车主流交易其实是黄牛,当瓜子瓜子定位直卖的时候,动的就是黄牛的蛋糕;

即车主的待售车源都被瓜子吸附了,对黄牛而言没有车源,就断了生意。

所以在发展初期,黄牛会冒充个人买家来买车,比如去买临时号码,冒充个人买家去瓜子上买车,借机接触到个人卖家,从中撬单;

毕竟相比较真实的个人买家,黄牛对一辆车的车况、残值可能有其专业判断,能够快速决策付钱,买车效率比真实买家要高很多。

这使得直卖模式在一定程度上存在缺陷——“即部分车主等不起个人真实买家慢慢挑选、议价的情况下,好车源很容易被黄牛冒充的买家拦截”,制约了品牌快跑。

在这样的情况下,瓜子就在思考自己是不是要考虑做收车,即第一次对车主做车辆检测时,就把车收回来,车在瓜子这里。

从流程上规避了黄牛:黄牛即使从其他渠道获取车主信息,但也无法撬动车主(车主没车了)。

但经我们当时评估:该动作本身就是在破坏自己的战略据点,从消费者视角看,车主会担心自己的车被收走没有保障,比如被加价卖;真实买家也担心自己买了瓜子整修的车,

买卖双方整体认知反而觉得品牌在自做中间商,从C2C直卖模式变成C2B2C。

经研究后和团队探讨出一个新的业务模式:不做收车,而是通过瓜子后台历史成交价为待售车辆预估一个合理价;该价格是基于C2C真实交易大数据而来,即本身就符合“没有中间商赚差价”的公允要素。

在第一次评估车况时就报价,经车主同意后,由瓜子先垫付80%订金给车主,车寄售在瓜子线下店卖,承诺一定期限内售出,再交付剩余20%尾款,中间不会加价,也不做额外整备,从车况到车价都是透明的。

对车主而言,保证售车速度;对买家而言,车况是经瓜子严中选优的(才敢垫付资金寄售),顺利地解决了之前的模式缺陷,也坐实了“直卖”这一定位。

所以在品牌创建过程中,不要忽略那些指向与触达用户的动作,回归认知考量,是判断是否破坏品牌战略的简要法则。

更多精彩内容,关注钛媒体微信号(ID:taimeiti),或者下载钛媒体App