京东数科“不完美招股书”,“数字科技第一股”的危与机

9月11日,上交所科创板披露了京东数科的招股书。

目前来看,一旦成功上市,京东数科便将成为A股“数字科技第一股”,同时,刘强东在2016年提出的“未来三到五年培育出两家上市公司”的目标也将实现。

京东6月26日发布的公告显示,京东与京东数科达成意向收购协议,将利润分成权转换成京东数科35.9%的股权,并追加投资17.8亿元增持额外股权,届时京东集团将持有京东数科共36.8%的股权。按照17.8亿元增持0.9%的股权计算,京东数科估值接近2000亿元。关于这2000亿是实是虚,业内持续探讨了几个月时间,如今招股书披露后,不少人想必已有了答案。

京东数科的招股书,初看可以说是完美的,近三年的营收、复合增长率、毛利率、客户数量等各维度的数据都较为优异,但细看,这份招股书也暴露了京东数科的不完美,那便是这家一直努力“去金融化”的公司,依然未完全摆脱对金融的依赖。

上市对京东数科来说只是开始,相比于第一股的噱头,资本市场更看重的是企业的长期价值,京东数科要做的,便是去呈现自己的长期价值。从转型B端开始,京东数科这家带着金融基因出身的企业,开始将重心往科技倾斜,只是从金融数字化到产业数字化,注定是一个漫长的过程。

带着金融基因出身的新巨头

京东数科的前身是京东金融。

2013年,京东供应链金融推出第一款产品京保贝,该业务包括了应收账款池融资、订单池融资、单笔融资、销售融资等。相比于京保贝,大众对京东金融的拳头产品京东白条或许更为熟悉。作为业内首款互联网信用支付产品,京东白条依靠为用户提供的先买后付、随心分期等支付便利,为京东金融打下了坚实的用户根基。

2017年,京东集团完成了对京东金融的重组,之后京东金融的财务数据不再纳入京东集团的合并财务报表。2018年,京东金融品牌升级为京东数字科技,京东金融与京东城市、京东农牧、京东少东家等一起成为了京东数科的子品牌。

在成立到重组的过程中,京东数科在金融与科技领域展开了多项布局,如成立小额贷款公司,通过互联网在全国开展业务;在国内发行互联网保理业务ABS;上线京东众创平台为企业提供创业所需的各项服务;推出“东家财富”高端金融服务平台;推出京东金融云,为金融机构提供FaaS服务;成立城市计算事业部等等。

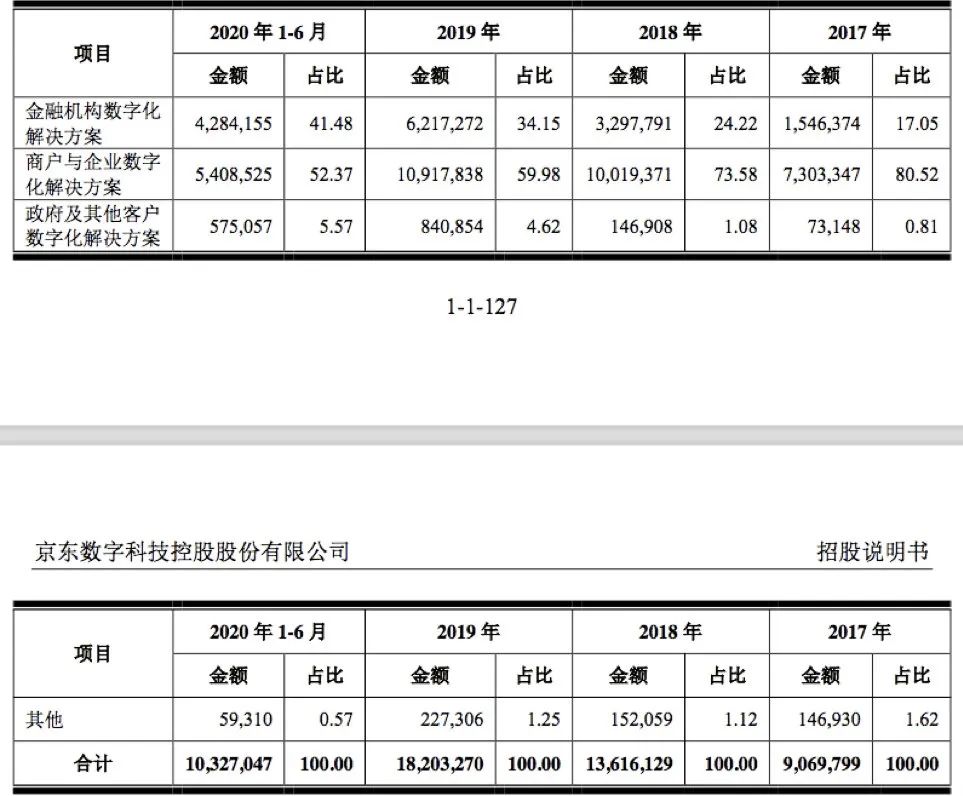

几年时间里,持续壮大的业务生态成果直接反馈到了京东数科招股书数据中。招股书显示,京东数科如今的主要客户为金融机构、商户与企业、政府及其它客户,目前,京东数科服务的金融机构达到600家、资管科技注册机构1000多家;商户与企业中有100多万家小微商户、20多万家中小企业、700多家大型商业中心;政府及其它客户中,智能城市服务包含40家城市公共服务机构,物联网营销平台覆盖300+座城市和6亿+人次。

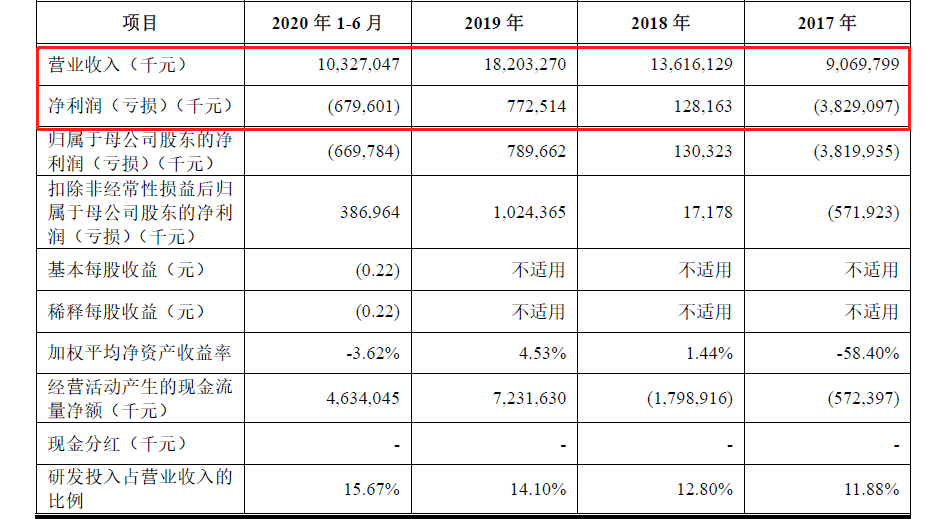

从业绩来看,2017年、2018年、2019年、2020年H1,京东数科营业收入分别为90.70亿元、136.16亿元、182.03亿元及103.27亿元,2017年至2019年年均复合增长率为41.67%。2020年H1,在以客户群体分类的三大业务中,金融机构数字化解决方案、商户与企业数字化解决方案这两大业务分别贡献了41.48%和52.37%的营收比例,合计达到93.85%的比例。

发展七年,京东数科终于走上上市之路,从业绩来看,此时上市确实是不错的时机,不过,京东数科的上市时间选择,或许与对赌协议以及京东集团的大目标也不无关系。2016年1月进行A轮融资时,京东数科曾与红杉资本、嘉实投资、中国太平等领投资方签订对赌协议,协议规定若京东金融未能在5年内完成IPO上市,最后的保底是大股东京东集团回购。如今,对赌协议即将到期,留给京东数科上市的时间已经不多了。

此外,在2016年京东集团年会上,刘强东曾提出未来三到五年要培育出两家上市公司,今年6月份,京东作为第一大股东的达达集团已于纳斯达克IPO挂牌。虽然京东健康今年来也一直在为上市做准备,但据媒体透露,京东健康最快也是明年在港上市,如此来看,能完成刘强东上市目标的,只有京东数科了。

7月初,中国证监会披露京东数科签订上市辅导协议时,不少人预测京东数科将成为科创板一哥,当时科创板市值最高的是1500亿左右的金山办公,但7月末中芯国际强势登陆科创板,如今市值已经超过4000亿,京东数科的一哥地位已然落空。

2020年上半年,科创板平均毛利润为50.81%,相比之下,京东数科在2017年之后,毛利率便一直处于60%以上,今年H1更是创下了新高,达到67.07%。可以说,京东数科上市后,依然是科创板的“头号玩家”,但能否实现2000亿的市值,仍是未知数,毕竟京东数科的招股书,并不是那么完美。

从“金融”到“科技”的转身

今年,京东数科的竞争对手蚂蚁金服同样在谋求上市。

不少媒体预测,蚂蚁金服的估值或将达到2000亿美元,但一位接近蚁金服的知情人透露,蚂蚁集团在两年前就已经达到1500亿美元的估值了,如今上市肯定不止2000亿美元。据蚂蚁金服招股书显示,蚂蚁金服2019年实现营收约1200亿人民币,实现净利润170亿元。估值相差数倍之外,京东数科的营收和净利润,也和蚂蚁金服相去甚远。

2019年京东数科内部大会上,CEO陈生强曾透露,2019年京东数科在收入和利润上同时实现高增长,公司已经实现连续两年盈利。京东数科此前向评级公司提交的信息显示,2014年至2016年,京东数科连续三年处于亏损阶段,亏损金额分别为3.24万元、143.27万元、5.68亿元。2018年和 2019年,京东数科确实扭亏为盈,净利润分别达到了1.3亿和7.9亿,但2020年H1,京东数科的净利润又回到了亏损状态,亏损金额为6.7亿。

如此大规模的投资布局背后,是京东数科想要打开更多可能空间的迫切心情。近几年,京东数科不止一次强调自身的定位是金融科技公司,如今,京东数科称自己是“以AI驱动产业数字化的新型科技公司”。2018年,陈生强曾公开表示京东数科将不再做金融,他提出,未来京东数科的收入将来源于服务金融机构产生的服务型收入,而不是拥有资产所获得的收益。

所以,在品牌升级后,京东数科开始以数字技术平台为基石,从单一的金融业务向数字金融、智能城市、数字农牧、数字营销、数字校园五大业务版块转型,近几年京东数科的相关投资布局,都是在为这五大业务版块塑造“肉身”。对京东数科而言,只有成功从金融数字化向产业数字化破局,实现更多实业的连接,才能证明自身在脱离京东集团的供养后,依然具有成长性。

但问题在于,虽然陈生强曾表示2018年京东科技服务收入占总收入之比较2017年翻了3倍,但京东数科从未直接公布相关营收数据。或许是为了模糊“去金融化”的成果,京东数科在招股中也未直接给出金融业务的营收数据,而是将金条、白条这两大拳头产品的营收归纳到了金融机构数字化解决方案和商户与企业数字化解决方案中。

招股书显示,2017年至2020年H1,京东白条产品收入分别为14.73亿元、27.34亿元、32.10亿元、17.84亿元,京东金条营收分别为9.20亿元、20.88亿元、36.60亿元、26.36亿元,二者合计所占总营收的比例分别为26.4%、35.4%、37.7%、42.8%。从数据来看,努力“去金融化”的京东数科,主力金融产品所提供的营收比例反而越来越高。

其实,近几年蚂蚁金服也和京东数科一样,被业内争议到底是科技公司还是金融公司,毕竟不管是支付宝、余额宝,还是花呗、借呗、相互宝,这些金融产品都是蚂蚁金服最为外界熟知的。不过,相比于蚂蚁金服这只独角兽的体量和创收能力,京东数科显然更亟需在B端闯出一番名堂。

在TOB市场寻找未来

“一个太容易赚钱的公司,很容易风光一时。而面向未来、延迟满足的公司才有可能获得更长久的发展空间。”京东数科CEO陈生强曾道。

如今,蚂蚁金服和京东数科都在强调科技的重要性,这不仅是因为科技公司在资本市场的市盈率区间远高于金融公司,也是因为TOB才是未来。近一两年,关于“未来20年是TOB最好的时代”这种预言层出不穷。

过去十几年,中国互联网公司在人口红利和经济发展带动的消费升级中,打下了各自的根据地,也形成了各自的护城河,但随着人口红利的消失和线上流量增长的放缓,C端的机会正在逐渐枯竭,毕竟企业不可能一直通过烧钱模式来获客。因此,B端才是未来互联网企业的主战场,届时,能依托于科技带来新工具、新技术、新服务的企业,才会拥有更多机会,这正是京东数科如今在发力的。

从招股书来看,京东数科的数字金融、智能城市、数字农牧、数字营销、数字校园五大业务布局中,不少新业务虽占比较低,但已经初显潜力,如2020年H1,政府及其它客户数字化解决方案占比仅6%左右,但过去三年该业务收入复合增长率达到239.05%,远高于金融机构数字化解决方案的100.51%。这也意味着智能城市未来或将成为京东数科高速增长的主要驱动力之一。

从现有的成果来看,京东数科的智能城市操作系统已经在北京、上海、四川、福建、江苏等多个省市落地,在江苏南通,京东数科建成了“南通市市域治理现代化指挥中心平台”,该平台打通了南通市72个数据部门,以“市域治理现代化”、“AI+产业发展”、“生活方式服务业”三位一体的“一核两翼”模式,来推进智能化城市的建设。

除了智能城市,京东数科的其它四个业务版块也在持续推进。数字农牧领域,京东数科主打在智能养殖、种植领域研发数字化解决方案,为企业提供专业的数据和技术支持,并从防控疫病瘟疫、降低人工成本等方面为企业提供生产效率提高方案。去年至今,京东数科陆续与黑毛牛集团、首农集团、蒙r嚰?拧⑽道渡?锏榷嗉蚁喙毓?敬锍闪撕献鳎??悄苎?撤段?卣沟街砣狻⒛膛!⑷馀5榷喔隽煊颉