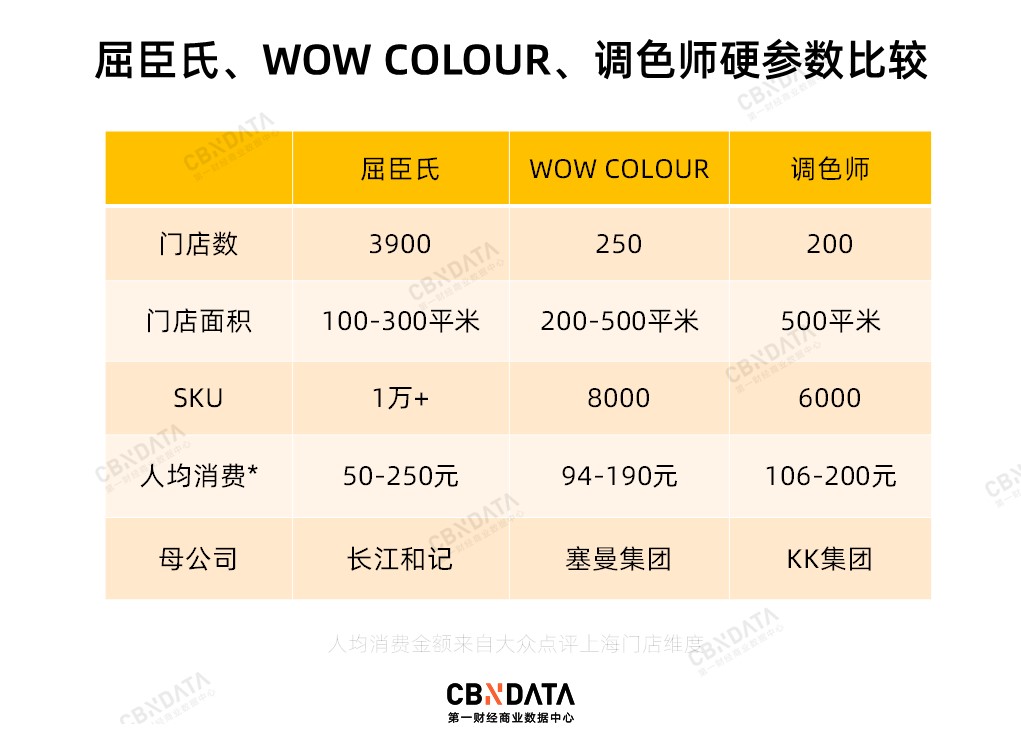

屈臣氏缺什么, WOW COLOUR和调色师就补什么

图片来源:WOW COLOUR

20块钱能买杯奶茶,也可以买一小块眼影。

上海南京西路地铁层开了家这样的平价彩妆店WOW COLOUR。彩虹镭射色的店面让行人注目,循环播放的化妆视频刺激着消费者的神经。“五颜六色”“一个小时走不出来”,网友评论说。

工作日中午,挂着工牌的年轻女性在店内自行试色。大概是因为新开业的缘故,它的人气远超同层的屈臣氏。今年1月刚问世的彩妆零售店WOW COLOUR,到8月底门店数已经超过250间。它和名创优品来同属于塞曼国际。

WOW COLOUR和调色师来势汹汹。WOW COLOUR告诉CBNData,该品牌己累积了150万会员,其中每月消费2次以上的人达到了20%。接近调色师的人士告诉C站,调色师的部分单店已经开始盈利。调色师计划在2021年成交额将突破60亿元人民币。

与此同时,传统美妆零售店传来的更多是坏消息:屈臣氏在中国大陆市场出现了20年来最大跌幅;万宁在北京等地关店。WOW COLOUR和调色师到底有什么特别?

屈臣氏缺什么, WOW COLOUR和调色师就补什么

从二者强调“色彩”的名字就能看出来,和屈臣氏主打日化不同,这两家店卖彩妆为主。

WOW COLOUR几乎都是电商国货品牌:Girlcult、珂拉琪、玛丽黛佳、橘朵等等。而调色师海外品牌比较多,包括Canmake、蜜思婷、Kissme、Za、Wet n Wild等。

二者和屈臣氏重合品牌不多,WOW COLOUR和调色师考虑到了差异化:它们选择的品牌大多数是消费者过去只能在网上买到、爆款在百元以内的彩妆品牌。目前,这两家店里护肤品占比不高。

为了吸引路过的消费者进来闲逛,WOW COLOUR和调色师做了一些适合拍照分享朋友圈的“打卡”处。调色师有由美妆蛋或眼影堆砌的彩虹墙,WOW COLOUR有超大支的唇釉模型和适合自拍的化妆镜。

相比之下,几乎没有人会拍屈臣氏货架、门店。屈臣氏的“彩妆”属性也不强,它基本上成为了日化产品应急采购的去处,没有让人探索闲逛的氛围。

为了让你在店里停留的时间长一点,这两家“新型”美妆零售店鼓励消费者试用。几乎所有产品、所有色号都能试用。当货架上的试用产品用完,WOW COLOUR和调色师的店员能直接打开产品给顾客试用。

这和屈臣氏和其他美妆零售店不同(如果试用装用完了,不能拆开新的产品作为试用)。

在另一家美妆零售店——话梅,试用装甚至是出售的。一位接近调色师的人士告诉C站,店内试用产品的成本由调色师自身承担。行业的惯例是品牌配赠有限的试用装,一些强势品牌甚至不会给试用品。这也导致了“试用装有限”的情况。

在这里,“试过不买就遭白眼”的心理压力基本没有。WOW COLOUR和调色师的店员存在感很弱,他们很少会迎上来给你推荐产品。这是为了和屈臣氏的服务做差异化。

因为店员“保姆式”+“PUA式”的服务屈臣氏受到争议。屈臣氏BA典型套路是先“攻击”消费者皮肤的缺陷,再推荐屈臣氏自有品牌。即便“改革”后,屈臣氏导购还是常常“尾随”消费者。

这背后是屈臣氏的激励体系在起作用:店员工资很大程度上和销售(尤其是其自有品牌)业绩挂钩。

WOW COLOUR和调色师取消了这部分“奖励”,一名WOW COLOUR的导购告诉CBNData:“我们没有销售提成,但这也比较惨。” 如果拿服装行业作类比,导购存在感强的屈臣氏像是传统百货品牌,而WOW COLOUR和调色师更像是快时尚,鼓励消费者自助式购物。

和屈臣氏比,WOW COLOUR和调色师能拿到的位置更好。虽然三者都会出现在地铁层,但WOW COLOUR、调色师还能开在首层,作为购物中心或百货的主力店。一些购物中心甚至会给与这两家新美妆零售店优惠政策。

至少在开业初期,WOW COLOUR和调色师能帮购物中心“引流”。WOW COLOUR广州正佳广场店开业首日客流量达到了1.5万,销售额突破了20万。

调色师门店都会有“彩虹墙”(图片来源:调色师)

另外,WOW COLOUR和调色师更聚焦于Z世代消费者。“WOW COLOUR瞄准的是18-28岁的消费人群,”WOW COLOUR总经理陈春晏此前在接受采访时说。调色师的目标消费者是14-35岁,但八成消费者集中于14-30岁。拍照打卡处的设计,以及“自由自在”试用环境的培养都能看出这一点。

年轻消费者对单一彩妆品牌的忠诚度较低。每当出现了新的彩妆品牌,他们更乐于尝试。

和快时尚和奢侈品的混搭一样,消费者也会拿百元左右甚至几十块的平价美妆和高端品牌“混搭”。在WOW COLOUR进行店内随机采访时,3名消费者都说他们会买平价彩妆(国货品牌或者日系开架品牌),但同时也在用雅诗兰黛、Nars等中高端品牌。

化妆品有多热,彩妆零售的机会就有多大

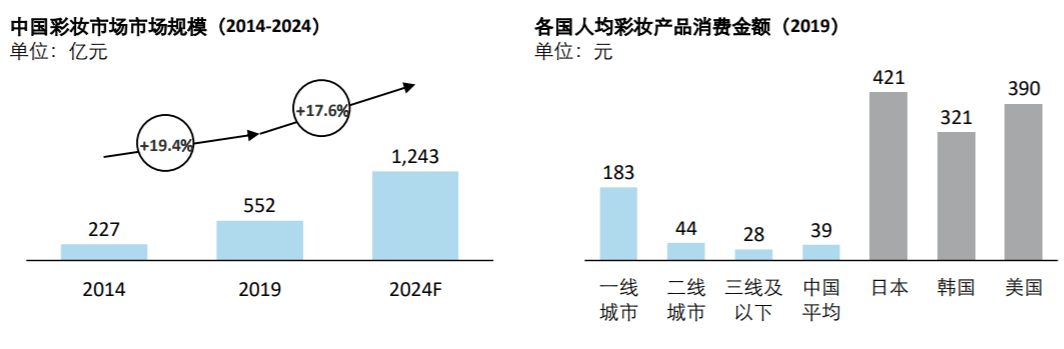

但凡是关注消费的人大多都知道,彩妆品类在国内有多热。2014 年起彩妆增速持续高于个护及快消行业总体化妆品增速。2019-2024年,彩妆的年复合增长率高达17.6%。

小红书、B站、抖音视频App兴起是彩妆品类高速发展的“东风”。护肤品需要较长的周期才可能见效。但彩妆能立刻看到效果。因此短视频和电商之外,彩妆的一个大机会点在线下。试色后立刻购买,这和一个盲盒、一件快时尚T恤的购买决策类似。

这个市场潜力巨大。中国还有许多没有化妆习惯的人,美妆市场每年的新增用户起码有1000万人以上。目前中国人均化妆品年消费额仅为39元。美国、日本以及韩国的人均彩妆消费额是中国的8-11倍。

图片来源:德勤

接近调色师的人士告诉CBNData, 2017年底去美国考察后KK集团开始给调色师立项。调色师差异化打法多少受到了美国市场美妆零售第一Ulta Beauty的影响。

和丝芙兰聚焦中高端不同,Ulta Beauty是一个从超市开架品牌e.l.f,到高端如香奈儿美妆都有的一站式“美妆超市”。消费者可以在店内使用2万SKU产品。除了丝芙兰也提供的化妆、修眉服务之外,Ulta Beauty还有美发沙龙。在选址、会员系统上,Ulta Beauty都采用了差异化的战略。

Ulta Beauty在选品上更加大胆,它首发了Morphe、Color Pop、Kylie Cosmetics等受Z世代欢迎的新品牌。从2015年开始,Ulta Beauty在美国的市场份额就超过了丝芙兰。在线下实体零售整体比较凋敝的时候,Ulta Beauty是为数不多的逆向增长的品牌。

而中国美妆零售市场缺少这么让消费者能“随心所欲”试妆的零售店。WOW COLOUR和调色师都想争抢这个位置。屈臣氏也在改革,增加彩妆比例,设立colorlab。

屈臣氏 Colorlab (图片来源:屈臣氏)

对彩妆品牌来说,WOW COLOUR和调色师出现的正当时

国货品牌和国外开架品牌也需要和WOW COLOUR以及调色师这样的渠道合作。多个头部电商美妆品牌开始走到线下,这可能是因为线上进入了流量瓶颈。

完美日记从2018年开始就在试验线下快闪店,2019年它正式在广州开出第一家线下店。其母公司逸仙电商新零售事业部总裁冯琪尧在去年9月在接受采访时表示,完美日记线上的粉丝量基本已经触顶。线上流量增长放缓,需要通过线下渠道进行拓展新顾客。

开到40家线下店时,完美日记分享了这样一个数据:线下店65%的消费者是首次购买完美日记的人,线下客单价比线上高。

不过,完美日记没有进入第三方渠道,而是开品牌专卖店。目前,完美日记已经开了超过100家门店。它计划今年年底把门店数提至200家,2022年底开超过600家店。

直营专卖店虽然能更好地控制消费者体验,但是需要更大的成本,试错的风险更大。不是每个品牌都必须开直营专卖店。和完美日记不同,包括橘朵、Girlcult和Hedone在内的多数电商国货品牌和海外开架品牌都选择入驻WOW COLOUR或调色师这样的第三方零售商,来扩展线下足迹。

爱茉莉太平洋旗下的伊蒂小屋(Etude House)就在改变直营店策略,它在中国关闭北上广多个门店的同时宣布和调色师达成合作,入驻其20多个门店。

从Ulta Beauty和丝芙兰的竞争史来看,哪个渠道能独卖热门品牌,哪个渠道就更占优势。WOW COLOUR和调色师,甚至和屈臣氏竞争的下一步会是抢“独家品牌”。接近调色师的人士告诉C站,调色师和一些国潮品牌(如菲鹿儿)达成了战略合作关系。调色师会参与品牌的供应链,一起开新品的共创会。

从调色师的新闻稿来看,他们声称能提供数据化营运、品牌营销、DTC(消费者直销)服务创新等服务。而WOW COLOUR近期宣布线下首发日本CreerBeaute凡尔赛面膜。“军备竞赛”还在继续。

电商、客流,或是WOW COLOUR和调色师的挑战

虽然在小红书、大众点评等社交媒体,以及新闻媒体对WOW COLOUR和调色师的报道都以正面和褒赞为主,但是WOW COLOUR和调色师的生意也有不少潜在的挑战。

电商始终是一个“隐忧”。CBNData在WOW COLOUR和调色师店内看到不少打开淘宝比价的消费者。

凯丽是其中一个比价的消费者。好在她发现colorkey线下更便宜。她算了一笔账:官方旗舰店69元一支,第二件半价,两支一起买折算下来每支还是要52元,比线下49元的价格更高。“双11或者其他大促的时候就不知道了,”她说。

她代表的这群消费者已经形成了线上买彩妆的购物的习惯。根据贝恩和凯度消费者指数,2019年化妆品的线上渗透率已经超过55%。十几元的的唇釉、腮红在淘宝天猫基本上都能包邮。在大促或直播间中,线上的价格往往比线下更低,还有不少赠品。

当然,也有不比价的消费者。C站在WOW COLOUR遇到两位00后消费者买了眼影、唇釉等产品,消费了260多元。“刚好路过所以来逛逛,我之前的橘朵眼影碎了所以再补一盘”。当被问到为什么不在线上购买时,她们说:“价格差不多吧。这些品牌本来就很便宜了。”

另外,如果WOW COLOUR和调色师只做线下渠道,实际上充满了不确定性。

调色师“拜师”的Ulta Beauty在疫情期间业绩也不太行。今年第二季度,它的收入下降了26.3%,为12亿美元。疫情下消费者不去线下门店购物,而它的电商还不够成熟。WOW COLOUR和调色师在年初的2个月也经历了这一切,好在时间更短。进入秋冬,如果国内新冠有反弹,还没有搭建电商的WOW COLOUR和调色师可能面临冲击。

还有一个“黑天鹅”,因为居家和佩戴口罩时间变长,彩妆今年整体的势头不如高端护肤产品。“面霜指数”可能要替代“口红指数”了——雅诗兰黛集团CEO Fabrizio Freda在2020上半年财报会上说。这对于主打彩妆的WOW COLOUR和调色师来说也是个不确定因素。

豆瓣相关讨论

第三,彩妆快时尚的商业模式是否可持续?也需要打个问号。

从大众点评的数据来看,WOW COLOUR和调色师的客单价实际上和屈臣氏差不多。

不过,它的店铺面积往往是屈臣氏的2-3倍,甚至开在比屈臣氏更好的地段。除非它的客流量能保持在屈臣氏的2-3倍,不然其坪效可能难以支撑起它的租金。

如果如WOW COLOUR总经理所说其目标消费者是“化妆小白”,比如学生和小镇年轻人,选址在中学大学附近或者下沉到低线城市可能是更有性价比的选择。

调色师和WOW COLOUR目前的店铺管理运营水平和成熟品牌仍然有差距。线下门店的优势是能试用比较不同颜色。但在五角场的WOW COLOUR,美宝莲FitMe粉底液和遮瑕都只有一个色号。WOW COLOUR的选品也值得质疑。除了那些小众的电商彩妆,它有一些品牌(Colorgrid、泰乐丝)毫无踪迹可寻。

调色师选品有另一个问题——和母公司的另外两个业态KKV、KK馆重合了,调色师和KKV都卖彩妆和护肤品,二者在一些低价饰品、香氛和美妆工具等也有重合。KK馆也卖面膜和简单的彩妆。上海的环球港购物中心集齐了KK集团的三种店。

大店、低客单价、走量——WOW COLOUR和调色师彩妆快时尚的商业模式还需要经过时间的考验。类似模式的“家居生活百货快时尚”NOME就是一个前车之鉴。

NOME所在的小件家居和生活用品也曾被视作有万亿潜力的蓝海市场,获得过今日资本和红杉中国的投资。鼎盛时期遍布核心商圈的NOME目前在上海只有2家店了,而且位置都很偏远(一个在外环边上,一个在外环外)。

而之前它开在上海静安寺、五角场、中山公园、兴业太古汇等核心商圈的门店都关闭了。这可能是因为它客流量下滑,不再能支撑起上海核心商圈的地租。

WOW COLOUR和调色师到底是新物种还是新泡沫,目前还难有答案。

更多精彩内容,关注钛媒体微信号(ID:taimeiti),或者下载钛媒体App