从金融到企业服务,京东数科值不值2000亿元?

京东数科上市进程终于进入关键性一步,成为继蚂蚁之后第二家科创板IPO的金融科技公司。

日前,上交所网站显示,京东数科招股书披露:2019年,京东数科实现营业收入为182.03亿元,与2019年相比增长33.69%,净利润7.90亿元,是2017年的五倍。

相比之下,蚂蚁集团2019年营收1206亿元,净利润超180亿元。两者在业绩规模上还有数量级的差异。

(梳理&制图:商业数据派)

京东数科将自己定位为to B的公司,目前核心业务与蚂蚁集团还是有许多相似之处,比如京东白条、京东金条等,但另一方面又呈现出与当前许多人工智能、大数据公司类似的商业模式——to B和to G的解决方案。

从上述市销率和市盈率对比,2000亿元人民币的京东数科被高估了吗?

近日,上海国家会计学院副教授单U哸曾表示,这一轮A股的涨幅始于中芯国际,即将终于蚂蚁科技,因为市场上的资金盘子就这么大,蚂蚁这样的巨无霸将会吸走一个巨大的资金池。

而以目前京东数科的上市节奏来看,应该会稍晚于蚂蚁正式上市交易,虽然基本面看起来优于科创板的很多公司,但这个节点也不能掉以轻心。

京东数科收入来自哪儿?

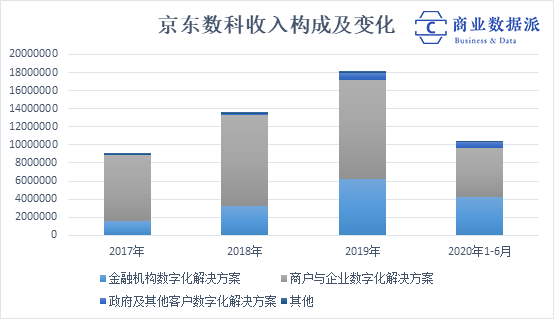

2017年、2018年、2019年,以及2020年上半年,京东数科营业收入分别为90.70亿元、136.16亿元、182.03亿元及103.27亿元。

京东数科的收入来自对外提供数字化解决方案,分别三类客户:金融机构、商户与企业、政府及其他客户。

(梳理&制图:商业数据派)

1)商户与企业数字化解决方案

2017年、2018年、2019年,以及2020年1-6月,商户与企业数字化解决方案的收入分别为 73.03 亿元、100.19 亿元、109.18亿元和54.09亿元,年复合增长率为22.27%。

从业务占比上看,商户与企业数字化解决方案是京东数科最大的收入来源。2017年占比达到80.52%,但该比例逐年下降,2020年1-6月降至52.37%。

商户与企业数字化解决方案的产品包括京东白条、收单及会员管理、票据平台。

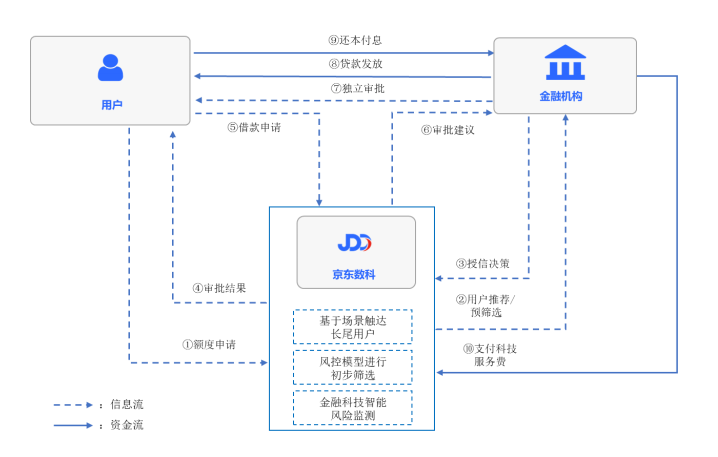

京东白条可能是京东数科旗下最为外界熟知的产品,类似于蚂蚁花呗。用户使用京东白条时,商户需按照交易规模的一定比例向京东数科支付科技服务费,当用户选择分期还款时,其所支付的分期利息及手续费,商户与京东数科按照合同约定进行分成。

截至2020年6月底,京东白条的活跃用户数为5544.61万人,年复合增长率达 52.28%。

过去三年,京东白条的收入为14.73亿元、27.34亿元、32.10亿元,2020年上半年该数字为17.94亿元。白条收入在总营收中的占比呈下降趋势。

2)金融机构数字化解决方案

2017年、2018年、2019年,以及2020年1-6月,金融机构数字化解决方案的收入分别为 15.46 亿元、32.98 亿元、62.17 亿元和 42.84 亿元,年复合增长率100.51%。

金融机构数字化解决方案的收入在总营收中的占比,从2017年的17.05%增长至2020年1-6月的41.48%。

金融机构数字化解决方案的产品包括:信贷科技、信用卡科技、保险科技、资管科技。

信贷科技中的京东金条。京东数科与金融机构合作,基于信贷科技平台促成的贷款业务收入,按照一定的比例向京东数科支付科技服务手续费。

报告期各期,京东金条的促成的贷款规模分别为1,036.85亿元、2,554.92亿元、4,589.15亿元和2,612.17亿元,近三年复合增长率为 110.38%。

截至2020 年 6 月末,金条产品余额中,由金融机构进行直接放款或已实现资产证券化的比例合计约为 96%。

京东金条截至2020年6月底用户量为1,424.17万,近三年复合增长率为124.36%。

报告期各期,京东金条实现的科技服务收入分别为9.20亿元、20.88亿元、36.60 亿元和26.36亿元,近三年复合增长率为99.41%。

3)政府及其他客户数字化解决方案

今年8月,组织架构大调整,重构了前中后台。京东数科CEO陈生强提出产业数字化联结(TIE)模式,即打造“科技(Technology)+产业(Industry)+生态(Ecosystem)”的商业模式。

可见,京东数科还是非常希望开拓出另一片企业服务的天地。

不过,政府及其他客户数字化解决方案收入在京东数科整体收入中占比还比较小,但是增长很快。

2017年、2018年、2019年,以及2020年1-6月,政府及其他客户数字化解决方案收入分别为 0.73亿元、1.47亿元、8.41亿元和 5.75亿元,年复合增长率达到 239.05%。

产品层面,京东数科已在智能营销和智能城市两个领域推出了数字化升级、产业效率提升的科技解决方案。

京东数科盈利能力如何?

京东数科的毛利率水平不低。2017年、2018年、2019年,以及2020年1-6月,其毛利率分别为54.69%、64.38%、65.77%和67.08%,呈逐年上升趋势。

营业成本包括三部分:服务成本、交易成本以及运维成本。

服务成本主要佣金分润、资源采购及技术服务成本;交易成本主要为支付结算业务产生的收单代付通道成本,以及向金融机构支付的利息支出。

其中,服务成本逐年上升,交易成本逐年下降,2020年1-6月二者占比分别为59.11%、31.29%。

报告期各期,京东数科营业成本分别为 41.10亿元、48.49亿元、62.31亿元及 34.00 亿元,占营业收入的比例分别为 45.31%、35.62%、34.23%及 32.92%。

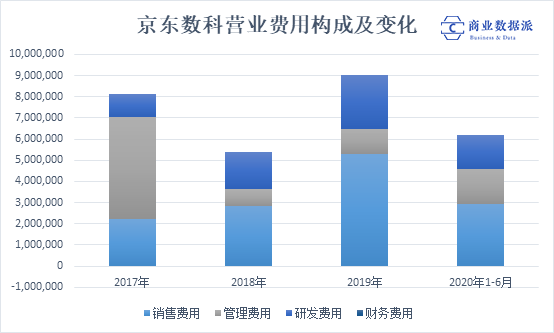

实际上,京东数科的营业费用消耗了大部分营业收入。

报告期各期,费用合计金额分别为81.10亿元、53.45亿元、89.73亿元及 61.67亿元;占营业收入的比例分别为 89.41%、39.24%、49.29%及59.71%。

(梳理&制图:商业数据派)

因此最终的净利润并不丰厚。

2017年、2018年、2019年,以及2020年1-6月,归属于母公司股东的净利润分别为-38.20 亿元、1.30亿元、7.90 亿元及-6.70 亿元。

招股书解释,2017年度和2020 年1-6 月,出现暂时性亏损的主要原因是受股份支付费用的影响。

按照股份支付会计准则确认的股份支付费用分别为 43.81亿元、2.60亿元、3.56亿元及10.63亿元。扣除股份支付费用后,正常经营业务已持续实现盈利。

京东数科与京东集团之间的关联交易值得注意。

京东数科向京东集团收取营销推广、技术服务、综合风险管理服务、支付服务、保理服务、融资服务的收入,这些经常性关联交易的金额占营业收入的比例分别为 29.93%、29.25%、31.41%及 33.20%。

京东数科同时向京东集团支付营销推广、技术服务、综合服务、购买商品、融资服务的费用,这些经常性关联交易的金额占营业成本及期间费用的比例分别

为 42.58%、9.28%、7.96%及 16.66%。

也就是说,三成收入来自京东,京东数科对京东集团的依赖程度仍然不低。

一心to B的京东数科

作为科创板两个最受瞩目的准上市公司,蚂蚁集团和京东数科经常会被放在一起比较。

一个最直观的区别,蚂蚁集团旗下有国民级应用“支付宝”,构成了其大部分商业模式的基础,而京东数科中的C端产品数量相对较少,距离消费者则相对较远。

一方面,依托电商、社交体系建立的支付体系大格局早已确定(前有支付宝,后有微信支付),另一方面,在企业服务的浪潮之下,京东也希望能有所突破。

京东金融2013年10月开始独立运营,2018年9月更名为“京东数科”,回顾其几次转型,可以概括为:数字金融——金融科技——数字科技。

截至今年6月底,京东数科已完成了在AI技术、AI机器人、数字营销、智能城市、金融科技等领域的布局,累计覆盖4 亿个人用户、800万线上线下小微企业、600多家各类金融机构、40家城市公共服务机构。

京东数科想避开蚂蚁和腾讯金融的锋芒,走企业服务路线,但这条路上也已经布满了大大小小的人工智能、大数据甚至系统集成的新老公司。

想小而美固然容易,但如果想再造一个京东,恐怕会非常难。