抱歉,宠物电商的故事在中国讲不通

当越来越多的人成为“铲屎官”,宠物市场的价值逐渐得到认可。

数据显示, 2019 年中国宠物行业市场规模为 2025 亿元,中国人均单只宠物狗的年消费金额约为 6082 元,人均单只宠物猫的年消费金额约为 4755 元。宠物绝对是个大市场。

与此同时,美国“同行”在资本市场的表现也给中国宠物赛道的创业打入强心针——美国最大的宠物垂直电商Chewy、美国最大的宠物鲜粮公司Freshpet、美国宠物零售商PetIQ、美国动物兽医技术服务平台Covetrus、美国宠物保险服务商Trupanion……这些宠物概念股都在挑剔的美国资本市场过得不错。

但尽管市场大、想象空间大,宠物的故事在中国似乎还讲不太通。而宠物电商这一细分赛道更是充满挑战。垂直电商的伪命题此前已有诸多讨论,加上宠物二字,似乎也没有奇迹出现。

本周,中国最大的宠物生态平台“波奇宠物”正式在美递交招股书。令人失望的是,其公布的数据并未展现出中国宠物赛道爆发式增长的潜能。

年净亏1. 9 亿

波奇宠物在 2008 年最早以宠物社区起家,在积累了大量高粘性且精准的宠物饲主用户后,公司从社区内容逐渐切入宠物电商行业。

截至 2019 年 12 月 31 日,波奇宠物的在线注册用户数已突破 2300 万,截至 12 月 31 日前 9 个月的平均MAU为 350 万。按照以上统计数据口径,波奇宠物是目前中国最大的宠物在线社区平台。

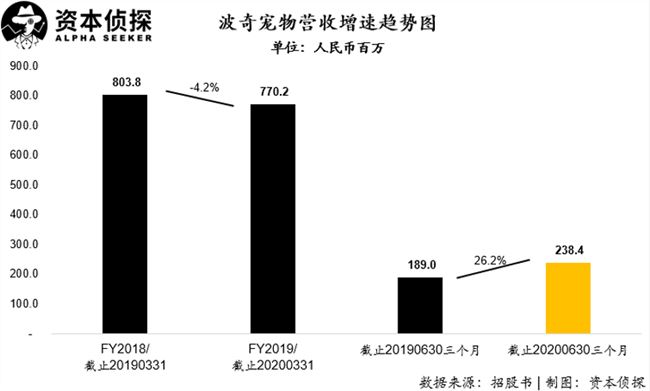

招股书显示,波奇宠物 2019 财年取得营业收入7. 7 亿元人民币,同比下降4.2%;其中商品销售收入为公司最主要收入来源,在过去两个财年占比均超过公司收入99%。

波奇宠物在 2019 财年收入下降的最主要原因是由于公司在 2019 财年尝试培育销售更多新的品牌商品,而这些商品则需要较长时间被消费者所接受。另外,公司为了从长远来看提升整体盈利能力,对销售商品的组合进行了调整,对于履约成本更高但利润较低的产品进行了减少。

进入 2020 财年一季度,公司取得营业收入2. 38 亿元人民币,同比增长26.2%。

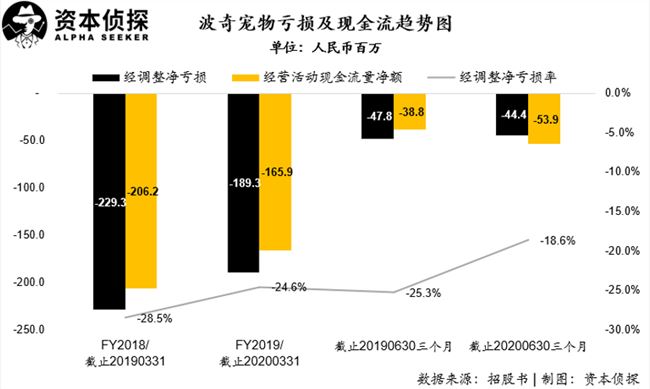

盈利方面,波奇宠物同大多数垂直领域电商一样,在目前经营规模较小且未形成规模效应的情况下,仍然处于亏损状态,且亏损程度在报告期内并未出现显著下降趋势。

2019 财年,波奇宠物经调整净亏损为1. 9 亿元人民币,尽管较 2018 财年的净亏损2. 3 亿元人民币有所收窄,但净亏损率仍然高达24.6%。在截止 6 月 30 日的 2020 财年一季度,公司经调整净亏损为4440. 5 万元人民币,净亏损率仍然高达18.6%。

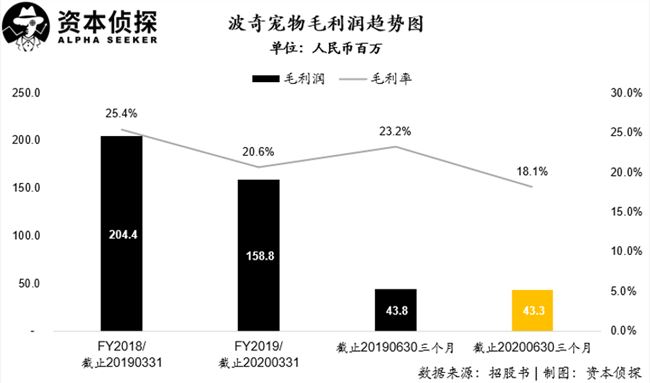

毛利方面,波奇宠物在报告期内毛利率呈现持续下降趋势,整体成本控制压力凸显。

波奇宠物在 2019 财年毛利率为20.6%,相比较 2018 财年下降4. 8 个百分点。而进入 2020 财年一季度,其毛利率更是进一步下降到18.1%。这也充分说明公司在一季度产品销售策略中,更多销售的是以高单价走量为主的产品,而这些产品在利润端则相对较低。

长期经营上的亏损也进一步使得公司在现金流方面承压。

波奇宠物在2018、 2019 财年经营活动现金净流出分别为2. 06 亿和1. 66 亿元人民币,而进入 2020 财年一季度同样没有收窄的趋势,录得经营活动现金净流出 5387 万元。

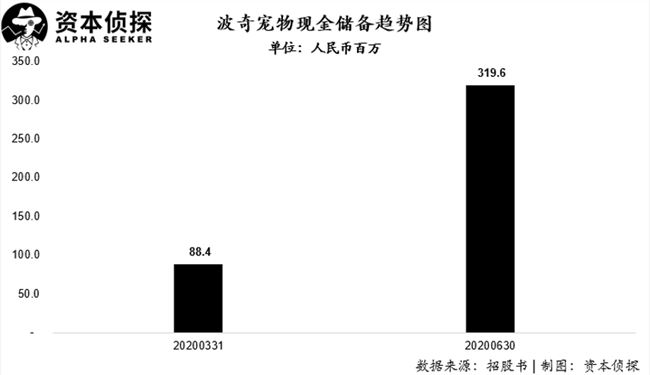

在现金储备上,截止 2019 年财年末,公司账面现金及现金等价物仅为 8835 万元人民币,按照公司 2019 财年的烧钱速度,已经不够公司支撑半年时间。

而进入 6 月,公司完成了E轮 5000 万美元融资,使得公司现金情况在一定程度上得到了缓解。

无法复制的“Chewy之路”

财务数据并不美观,但波奇宠物仍选择在这个时点赴美上市,恐怕一方面是希望借疫情爆发后美股资本市场火爆之势,在二级市场取得更好的估值,从而取得更多的融资;另一方面,公司也看到了其在美股对标的宠物垂直领域电商鼻祖Chewy在最近半年取得了优异表现。

但Chewy在美国市场的成功(宠物产品销售市场及资本市场)真的能套用到波奇宠物身上吗?

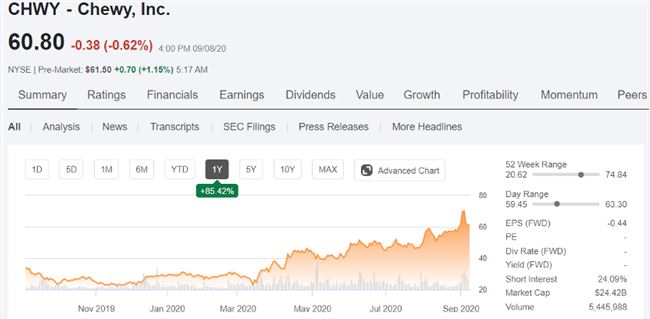

作为美国最大的线上宠物零售商,Chewy自去年 6 月份上市以来股价经历了“过山车”式的起伏。

由于公司在宠物零售领域开创性的会员订阅模式,以及未来高速增长的预期,公司股价在IPO当日大涨59%报收于34. 99 美元,并一路上扬至41. 34 美元;而此后公司股价又经历了一轮持续下挫,股价徘徊在 25 美元上下,仅略高于其发行价的 22 美元。

进入到今年 3 月,伴随着美国资本市场在新冠疫情爆发后开启的一轮牛市,Chewy的股价又再次进入了一轮快速上升期,最高至74. 84 美元/股。截止目前,公司股价仍然超过 60 美元/股,自年初涨幅超过100%,公司市值也超过 240 亿美元。

Chewy在美国资本市场能够获得高度的关注以及资本的青睐,在很大程度上受益于其开创性的会员订阅销售模式以及长期以来的高速增长。

自动订阅计划即平台按照用户提交的需求,在固定时间向用户发送宠物产品(多为日常消耗品)。自动订阅计划契合了消费者宠物养护的周期性特征,是针对宠物消费独特用户属性的“贴心”设计。毕竟并不是每一个被工作折磨到身心疲惫的年轻人还能顾得上翻查自家宠物的尿垫是不是需要新的补给。

根据Chewy财报显示,公司 2020 财年一季度取得营业收入16. 21 亿美元,同比大幅增长46.2%,而来自自动订阅服务所取得的收入,则是收入端最核心的增长引擎。

Chewy自动订阅服务在过去的几个季度持续呈现增长,其在净收入中的比例也已经接近70%(2020FYQ1 比例为68%),其在整体收入中发挥的作用持续增强。

Chewy营收增速趋势图

来源:Chewy 2020Q1 业绩报告

反观波奇宠物,无论是在销售模式的创新性还是在公司整体营收规模及营收增速方面,均与Chewy存在巨大的差距。

尽管国内宠物市场目前正处于快速发展的时期,但波奇宠物自身的业务增速反而在经历了 10 多年的经营后,进入了相对瓶颈期。公司在业务层面的创新及找到新的增长引擎亟待解决。

Chewy在资本市场受到追捧来源于创新的商业模式以及未来高速增长的预期,而波奇宠物目前缺乏创新的业务模式以及增长的乏力很可能是公司无法取得理想估值的掣肘因素。

而在经营模式及增长潜力之外,波奇宠物与Chewy在成本控制及经营效率方面同样无法同日而语。

Chewy财务数据显示,随着公司经营规模的持续扩大,公司规模效应持续提升,在成本端的议价能力持续增强。这也使得公司可以以更低的价格进货,从而提升整体毛利率。另一方面,公司在自有品牌以及药物产品这些高毛利品类上的积极布局,也使得公司综合毛利持续提升。

在过去的几年内,Chewy继续加大对自有品牌的投入,目前自有品牌覆盖的分类增加了80%,特别是在可以提供更高毛利空间的宠物耐用消费品方面。公司的自有品牌Frisco旗下的宠物床、宠物外衣等高毛利产品在网站的评分一直维持在4. 5 分以上(满分为 5 分),同时超过90%的消费者会对该品牌的产品进行复购。

而宠物药品销售自 2018 年 7 月份推出以来,已经成为了网站垂直分类中增长最快的一部分业务。

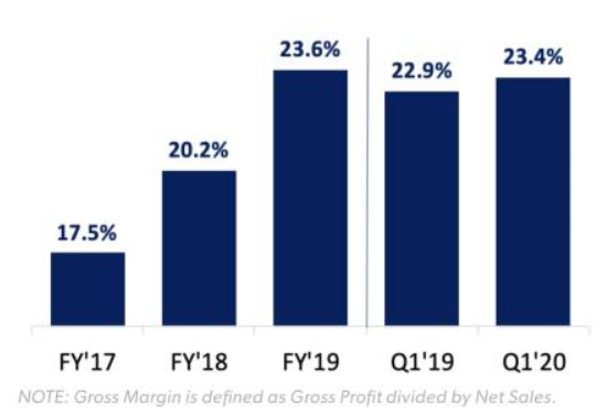

得益于规模效应以及产品布局的优化,Chewy 在过去三个财年毛利率均呈现持续上升的趋势;尽管受疫情影响,Chewy2020 财年一季度毛利率仍达到23.4%,高于去年同期的22.9%。

而波奇宠物,在过去两个财年收入不增反降的情况下,毛利率水平反而呈现下降趋势。进入 2020 财年一季度,虽然销售收入同比录得增长,但毛利率水平则跌到历史新低,而这背后以低毛利走量产品冲收入的经营逻辑,显然与Chewy的整体经营思路背道而驰。

Chewy毛利率趋势图

来源:Chewy 2020Q1 业绩报告

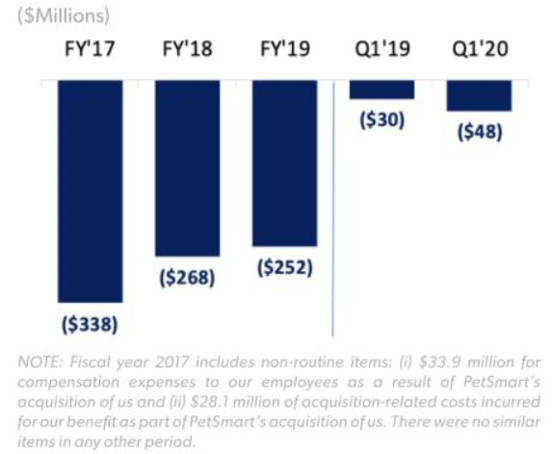

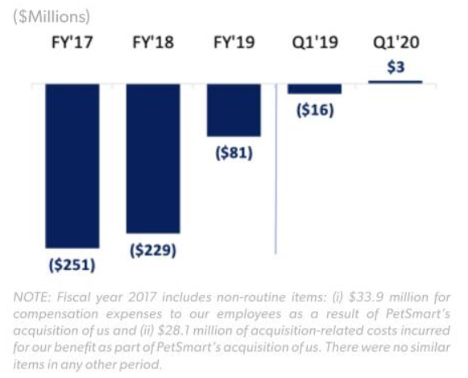

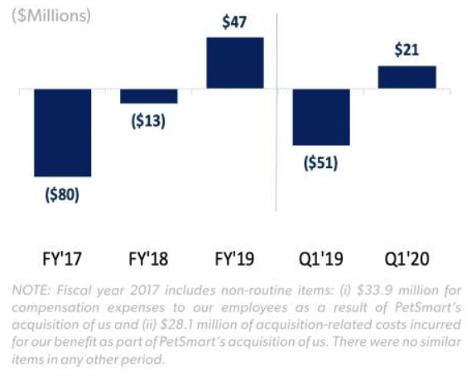

在亏损方面,Chewy一季度经调整净亏损 4800 万美元,尽管在绝对金额上高于去年同期,但亏损率则呈现下降趋势;而本季度经调整EBITDA已经录得正的 340 万美元,公司实现盈利也仅仅是时间问题。

Chewy净亏损趋势图

来源:Chewy 2020Q1 业绩报告

Chewy经调整EBITDA趋势图

来源:Chewy 2020Q1 业绩报告

现金流方面,Chewy一季度经营活动现金流为正 2070 万美元,公司已经实现正向自身造血能力。

对于波奇宠物,无论是在亏损还是经营活动现金流方面,距离实现转正还有很大的距离,公司在持续“烧钱”的路上还有很长的路要走。

Chewy经营活动现金流

来源:Chewy 2020Q1 业绩报告

从过去的历史数据来看,宠物行业是消费品中为数不多的逆经济周期的行业,这也给了Chewy以及波奇宠物等国外国内的头部玩家更多的发展机会。

然而波奇宠物与Chewy所不同的是,Chewy的商业模式一直以来非常清晰,“自动订阅+陪伴式的客户服务”将其与一众传统电商平台及线下大卖场区分开来。公司所需要专注的关键就是在规模持续增长的同时,如何进一步提升效率,实现盈利。

公司上市以来股价的波动,更多地反映出市场对于“宠物经济”这一新兴题材追捧情绪的涨落,而非对公司商业模式的质疑。

而波奇宠物,在目前这个时点冲击IPO,则更多的是看重资本市场本身目前所存在的溢价(或者叫泡沫)。尽管如此,其自身商业模式方面的不清晰以及在未来增长上的极大不确定性,很可能会大幅中和掉短期牛市所带来的的溢价。