详解京东数科招股书:和蚂蚁走的是截然不同的路

2020年,IPO大事不断,继蚂蚁集团递交招股书后,又一匹超级独角兽浮出水面,展现全貌。

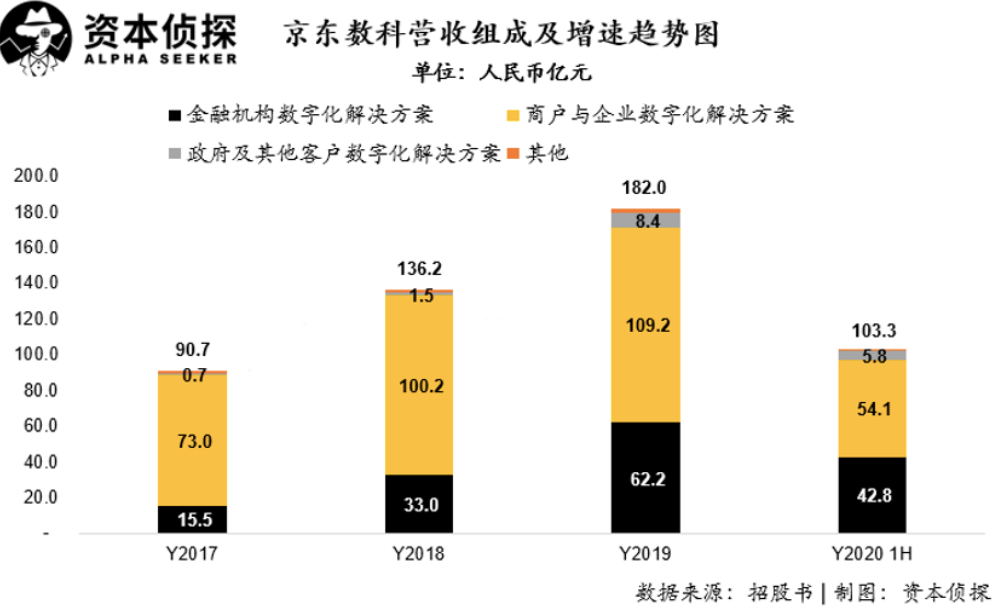

9月11日晚间,上交所科创板披露了京东数科招股说明书。招股书显示,京东数科2019年的营业收入达182.03亿元(若无说明,单位均为人民币),并于2018年、2019年连续两年分别实现盈利1.30亿元和7.90亿元。2017年至2020年6月,公司的毛利率分别为54.69%、64.38%、65.77%和67.08%,呈逐年上升趋势。

根据招股书,京东数科本次拟发行不超过5.38亿股,占发行后总股本的比例不低于10%。本次发行全部为发行新股,不涉及原股东公开发售股份。

同样孵化于电商巨头,同样是从“金融科技”浪潮中成长起来的关键角色,京东数科是常与蚂蚁集团放在一起比较的对象,但是细究双方招股书后可以发现,京东数科与蚂蚁集团在营收结构和发力重点上存在实际不同。

和以支付宝起家的蚂蚁集团相比,京东数科无论是业务结构、收入结构还是重点发力方向,都和蚂蚁集团有着明显的区别。

这些差异由何造成?更重要的是,这些差异为两家公司指示了怎样的发展前景?又将如何影响即将到来的资本市场定价?

一切需要从数据中寻找答案。

TO F、TO B、TO G同撑独角兽

虽然京东数科各项业务的熟知度或许不如“国民级”应用支付宝,但从招股书披露的数据来看,京东数科同样体量惊人。

2017年、2018年、2019年和2020年上半年,京东数科分别实现营收90.7亿元、136.16亿元、182.03亿元和103.27亿元。

和其他企业有所不同的是,京东数科在业务划分上的逻辑以客户类型作为标准。具体来看,金融机构数字化解决方案、商户与企业数字化解决方案、政府及其他客户数字化解决方案构成了京东数科的三大业务板块(简称TO F、TO B、TO G业务)。从收入构成可以看出,京东数科的机构服务属性含量很高。

如此业务构成与京东数科的发展历程相关。

诞生七年,京东数科历经三个发展阶段。在2013年-2015年的初创期,京东数科起步于数字金融模式。当时,公司主要为京东商城提供白条等消费端产品和供应链端服务,并进一步向京东生态外的大型及中小型商户提供金融数字化解决方案。

到2015-2018年,京东数科的业务进一步发展为金融科技模式。这期间,京东数科推出了以银行为核心客户的金融机构风控解决方案,同时,还推出了资管科技平台系统、保险基金网上代销平台、资产证券化云平台等数字化系统或工具。

2018年,京东金融正式升级为京东数科,开始向更多实体产业领域进行应用拓展和迭代升级,包括面向政府机构提供智能城市操作系统,面向线下媒体提供数字化、线上线下融合、屏端联盟打通的解决方案等。

从招股书披露的数据来看,三大板块之中,来自TO B业务的收入占总营收比例最高,该项业务主要由业务数字化(如为商户和企业提供广告投放和精准营销解决方案)、技术数字化(如为商户与企业提供应用技术和基础技术的数字化解决方案)和京东白条、收单及会员管理、票据平台等产品和服务构成。

京东数科的TO F业务收入增速同样很高,年复合增长率达到100.51%。该项业务主要为银行、保险、基金、信托、证券等金融机构和资管科技注册机构提供业务和技术数字化解决方案,主要产品包括信贷科技、信用卡科技、保险科技和资管科技等。

另外,京东数科旗下的TO G业务,作为创新业务来说占总营收比例已不低,其年复合增长率达到239.05%,同样是驱动京东数科高速增长的关键因素。该项业务主要包含智能营销解决方案(如结合户外媒体管理平台及智能投放平台的“京东钼媒”智能营销平台)、智能城市解决方案等。

作为一家以“数字科技”见长的企业,京东数科的毛利表现贴合了外界的期待。2017年、2018年、2019年和2020年上半年,其毛利率分别为54.69%、64.38%、65.77%和67.08%,呈现逐年上升趋势。

在盈利能力上,京东数科在报告期各期归属于母公司股东的净利润/亏损分别为-38.2亿元、1.3亿元、7.9亿元和-6.7亿元。根据招股书,京东数科在利润上的波动主要由于股权激励和研发投入。在报告期各期,其按照企业会计准则确认的股份支付费用分别为43.81亿元、2.6亿元、3.56亿元和10.63亿元,研发费率则从11.88%逐期提升至15.67%

如果扣除非经常性损益,京东数科则在2018年至今的报告期各期都实现了盈利,盈利分别为1717.8万元、10.2亿元和3.9亿元。

可以看出,从“数字金融”到“金融科技”再到“数字科技”,京东数科通过两次转型将“科技”落到了实际收入层面。当前,蚂蚁集团已经递交IPO招股书,紧随其后的京东数科必然无法摆脱与之对比的处境。那么两家看上去类似的公司究竟存在哪些异同?

数科和蚂蚁的殊途

仔细研究招股书披露的信息后,不难得出一个结论:京东数科和蚂蚁集团非常不一样。

虽然二者都是从金融业务起家,都强调科技“属性”,但细究双方在业务结构、收入组成、研发投入和募资用途四个维度上的具体表现,就能看出双方实质上存在巨大差异。

业务结构是最能反映企业当下发展状况的,在这方面,京东数科已呈现出横跨多个产业的“数字科技服务”属性。

以看似重合的“金融服务领域”为例,双方的商业模式存在很大不同。

蚂蚁集团的模式更多以平台为主,即利用支付宝这一超级流量入口,以搭建平台的方式携手众多金融机构,促成信贷、理财、保险等业务,并从中收取技术服务费。

京东数科同样有帮助机构售卖金融产品的平台模式,但占比更大的是向金融机构提供数字化解决方案,招股书显示,这一业务服务于600家银行、保险、基金、信托、证券等金融机构和1000多家资管科技注册机构,报告期各期的年复合增长率达到100.51%。

京东数科部分客户,图源官网

从具体业务来看,以京东数科的“金融云”业务为例,其相当于以输出“金融云”底层科技能力的方式,帮助金融机构构建底层分布式架构、符合金融级要求的PaaS平台、大数据平台、移动研发平台、风控引擎、反欺诈算法、反洗钱、精准营销、用户运营等。

除金融云外,京东数科还搭建了云端一体化的资管科技平台JT玻?ü?悄芑?南低澈凸ぞ撸?镏?使芑?菇?锌缡谐 ⒖缙分帧⒖缁?沟慕灰住?梢运担?鹑谠坪蚃T补餐?槌闪司┒??圃诮鹑诜?窳煊颉白莺嵋惶濉钡氖?只?P停??诖耍?镏?鹑诳头?迪帧按媪